Estadísticas clave de las acciones de Spotify

- Rango de 52 semanas: 340,11 $ a 648,25 $.

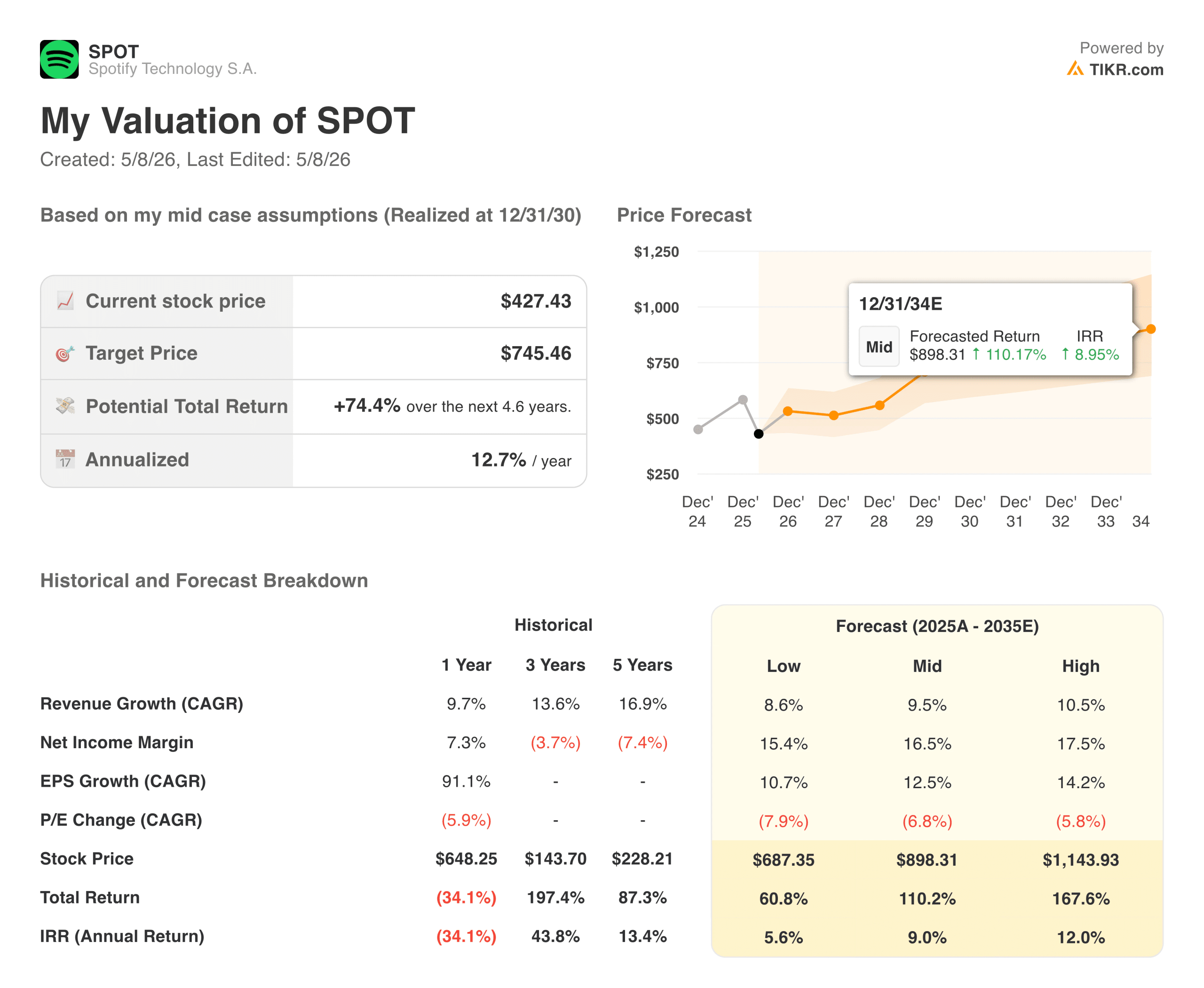

- Precio actual: 427,43

- Precio objetivo de TIKR (medio): ~$745

- TIR anualizada de TIKR (media): ~13% anual

- MAUs 1T 2026: 761 millones

- T1 2026 Abonados Premium: 293 millones

Valora tus acciones favoritas como SPOT con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

El negocio que nadie esperaba que Spotify creara

Durante la mayor parte de su existencia como empresa pública, Spotify(SPOT) fue una historia de crecimiento con un problema de rentabilidad. Los ingresos se acumulaban de forma fiable, pero la estructura de costes los absorbía antes de que pudieran convertirse en beneficios. Los márgenes de explotación oscilaron entre muy negativos y apenas positivos durante años, y los osos esgrimieron un argumento directo: se trata de un negocio estructuralmente incapaz de generar beneficios reales porque las discográficas siempre se llevarán demasiado.

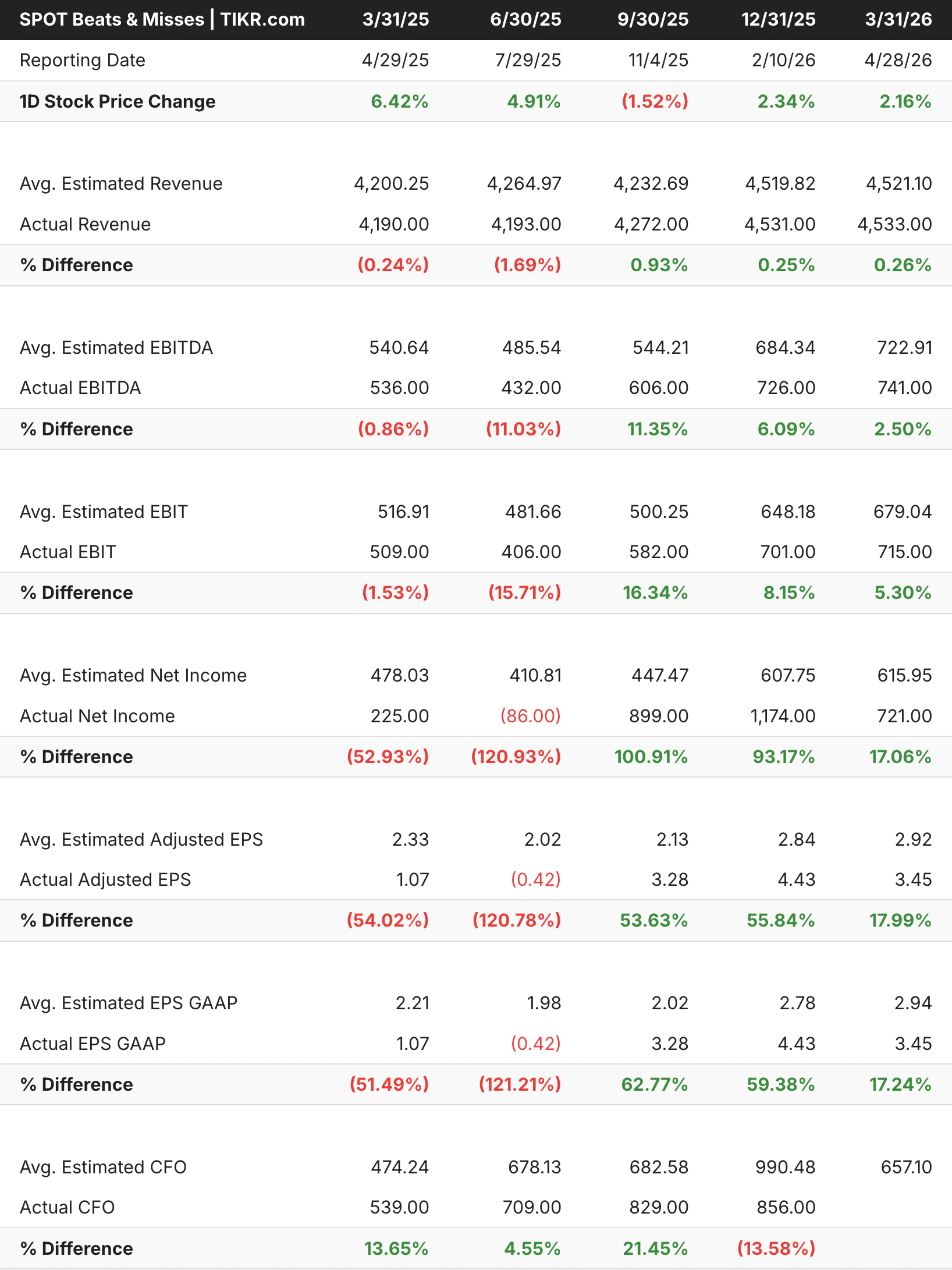

Este argumento empeora trimestre a trimestre. Spotify ha obtenido ingresos de explotación significativos durante seis trimestres consecutivos, y la trayectoria no se está aplanando. Los ingresos de explotación del primer trimestre de 2026 fueron de 715 millones de euros, frente a los 660 millones previstos, lo que representa un margen de explotación del 15,8% y un crecimiento interanual del 40%. El flujo de caja libre de los últimos doce meses alcanzó los 3.200 millones de euros.

La tabla de ganancias y pérdidas nos muestra la volatilidad de este negocio, pero lo que importa es la dirección. En los tres últimos trimestres se han superado sistemáticamente el EBIT y el EBITDA, y los ingresos de explotación han superado las expectativas en cantidades significativas, ya que la disciplina de costes ha comenzado a sumarse a la expansión del margen bruto.

Vea las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de SPOT (¡Es gratis!) >>>

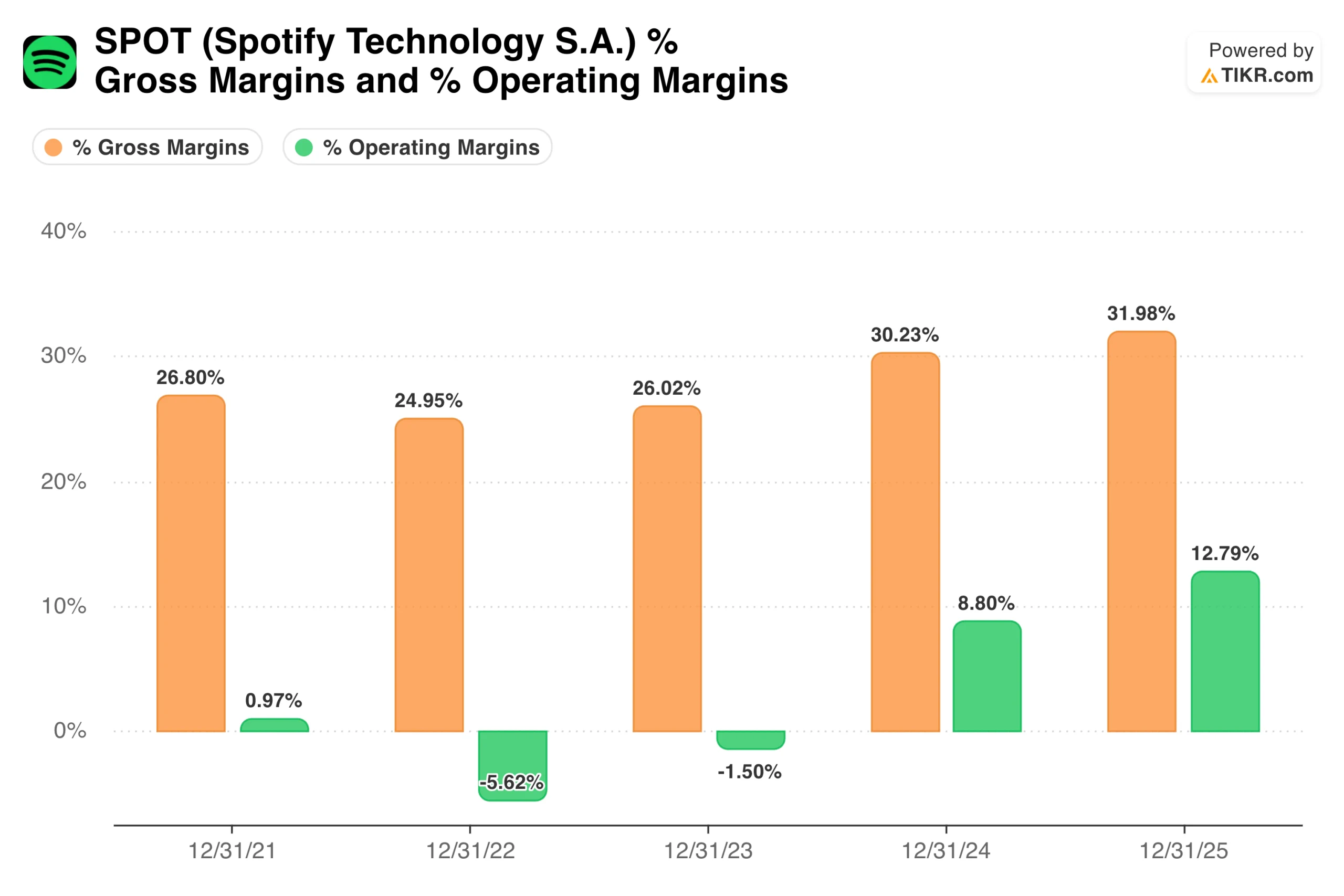

De márgenes negativos a los mejores de su clase en tres años

Merece la pena detenerse un momento en el gráfico de márgenes. Los márgenes de explotación pasaron de -5,6% en 2022 a prácticamente el punto de equilibrio en 2023, luego subieron al 8,8% en 2024 y alcanzaron casi el 13% en todo el año 2025. Los márgenes brutos han seguido una trayectoria similar, pasando de alrededor del 25% en 2022 a casi el 32% en 2025, con un récord del 33% en el primer trimestre de 2026.

Lo que ha impulsado este crecimiento no es un único factor, sino una combinación de poder de fijación de precios, rentabilidad de la transmisión y apalancamiento operativo sobre una base de costes fijos en gran medida.

Spotify subió los precios Premium en EE.UU. por tercera vez en cuatro años en enero de 2026 y, sin embargo, los suscriptores siguieron creciendo hasta alcanzar los 293 millones a finales del primer trimestre. Es la señal más clara posible de que el producto tiene poder real de fijación de precios, que es la base de cualquier historia de márgenes duraderos.

El segmento de la publicidad es el único punto débil. Los ingresos publicitarios disminuyeron un 5% interanual en el primer trimestre, y la publicidad musical se enfrentó a la debilidad de los precios aunque las impresiones aumentaron. La publicidad en podcasts aguantó mejor, pero el negocio publicitario en general aún no funciona a pleno rendimiento.

Esto es importante porque la publicidad conlleva márgenes más elevados que las suscripciones premium a escala, y representa la mayor fuente de sorpresas al alza si influye.

Con 35 analistas cubriendo las acciones de Spotify y la división de llamadas para la recuperación de la publicidad totalmente abierta, la ventana de datos es importante. Entérate de las actualizaciones de los analistas, las superaciones de beneficios y las revisiones de estimaciones sobre SPOT en el momento en que caigan con TIKR de forma gratuita →.

Un 74% de subida en el caso medio, y los datos no son agresivos

El modelo de TIKR apunta a unos 745 $ en el caso medio, lo que implica una rentabilidad total de alrededor del 74% en aproximadamente 4,6 años, o alrededor del 13% anualizado. El modelo asume un crecimiento de los ingresos de entre el 9% y el 10% anual y unos márgenes de beneficio neto que se expanden hacia la media-alta década. Dado que los márgenes operativos del primer trimestre de 2026 ya se sitúan en el 15,8%, el modelo no exige un salto heroico desde la situación actual de la empresa.

Con qué cuentan los alcistas

- La senda de los márgenes ya está en marcha. Los márgenes operativos de casi el 16% en el primer trimestre de 2026 ya están dentro del rango objetivo medio del modelo, y la dirección ha previsto una mejora continua de los márgenes brutos y operativos para todo el año. El modelo no requiere múltiples expansiones ni un crecimiento acelerado de los ingresos para generar una fuerte rentabilidad a partir de los niveles actuales.

- 761 millones de usuarios activos mensuales es un auténtico "moat". Spotify tiene más usuarios activos mensuales que cualquier otra plataforma de audio del planeta, y los datos de bajas sugieren que esos usuarios no se están marchando. Esa base instalada crea una rueda de inercia compuesta a medida que la empresa la monetiza más profundamente con el tiempo a través de ARPU más altos, publicidad y productos auxiliares como audiolibros.

- El poder de fijación de precios está demostrado, no asumido. Tres subidas de precios en cuatro años en el mercado estadounidense, y los abonados siguieron creciendo. Es el tipo de prueba que cambia la forma de pensar sobre la trayectoria de los beneficios a largo plazo.

- El flujo de caja libre ya es sustancial. Con 3.200 millones de euros de flujo de caja libre en los últimos doce meses y una posición de tesorería de 9.500 millones de euros, Spotify tiene el balance para invertir agresivamente, recomprar acciones o capear un descenso prolongado de la publicidad sin alterar su estrategia principal.

Lo que observan los osos

- El negocio de la publicidad es un verdadero problema por ahora. La caída de los ingresos publicitarios en un 5% interanual, a pesar de la recuperación de la publicidad digital en general, no tiene buena pinta. Si el segmento de la publicidad no se recupera, se limitará el potencial alcista del modelo y surgirán dudas sobre si la monetización de los podcasts alcanzará alguna vez su potencial.

- El múltiplo sigue exigiendo creer en la continuidad de la historia de los márgenes. A unos 427 dólares, Spotify no es barato en términos absolutos. El valor está poniendo en precio una expansión sostenida de los márgenes, y cualquier trimestre en el que el margen bruto vuelva a situarse por debajo de la treintena supondrá un importante retroceso. El dato de 2022 en el gráfico de márgenes es un recordatorio de lo rápido que puede invertirse la historia si se pierde la disciplina de costes.

- El crecimiento de abonados en Norteamérica se está ralentizando. El crecimiento de las primas en EE.UU. fue notablemente inferior en el primer trimestre, y la dirección lo atribuye en parte a la subida de precios de enero. Tres subidas de precios en cuatro años han hecho retroceder probablemente parte de la base de abonados, y la próxima etapa de crecimiento de suscriptores tendrá que venir cada vez más de los mercados internacionales, donde el ARPU es estructuralmente más bajo.

¿Deberías invertir en Spotify?

El debate principal en torno a Spotify ha pasado de si el negocio puede ser rentable a hasta qué punto puede llegar a serlo. Esta es una posición mucho mejor para evaluar una acción que la que tenía hace dos años.

El gráfico de márgenes cuenta la parte más importante de la historia. Un negocio que en 2022 no era rentable desde el punto de vista operativo genera ahora casi un 16% de márgenes operativos y más de 3.000 millones de dólares anuales de flujo de caja libre, y la dirección prevé nuevas mejoras.

El objetivo de caso medio del modelo TIKR, en torno a 745 dólares, no requiere nada drástico a partir de aquí, solo una ejecución continuada en una senda en la que el negocio ya se encuentra. La debilidad de la publicidad y la desaceleración del número de abonados en Norteamérica son aspectos reales que hay que vigilar, pero ninguno de ellos cambia la dirección fundamental de la historia.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de SPOT (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!