Estadísticas

- Precio actual: 7 $ (8 de mayo de 2026)

- Ingresos 1T 2026: 541 M$, +3,3% interanual

- BPA ajustado 1T 2026: 0,12 $, inferior a los 0,20 $ del 1T 2025

- EBITDA ajustado del 1T 2026: 111 millones de dólares, frente a los 125 millones del primer trimestre de 2025

- EBITDA ajustado previsto para todo el año 2026: 460 millones de dólares a 480 millones de dólares (reafirmado)

- Previsión de BPA ajustado para todo el año 2026: entre 0,56 y 0,60 dólares (reafirmada)

- Precio objetivo del modelo TIKR: 11 dólares

- Alza implícita: ~55% en los próximos 5 años (~10% anualizado)

Desglose de los beneficios del primer trimestre de 2026 de las acciones de Wendy's

Las acciones de Wendy's(WEN) registraron unos ingresos en el T1 2026 de 541 M$, un 3,3% más interanual que los 523 M$, mientras que el BPA ajustado fue de 0,12$, por debajo de los 0,20$ del mismo trimestre del año anterior.

Las ventas mundiales en todo el sistema descendieron un 5,5% en moneda constante, impulsadas por una caída del 7,8% en las ventas en los mismos restaurantes de EE.UU. que reflejó el descenso del tráfico, el mal tiempo en enero y febrero, y las reducciones intencionadas de horas vinculadas a la optimización de la huella del Project Fresh de la empresa.

El crecimiento de las ventas en todo el sistema fue del 6% gracias al desarrollo de nuevas unidades en Filipinas y México.

Según Ken Cook, consejero delegado y director financiero interino, en la llamada de resultados del primer trimestre de 2026, los restaurantes operados por la empresa que han aplicado plenamente las iniciativas operativas del Proyecto Fresco superaron al sistema general de EE.UU. en 310 puntos básicos en las ventas en el mismo restaurante, proporcionando una prueba temprana de que el libro de jugadas del cambio está funcionando donde se ha adoptado.

El EBITDA ajustado fue de 111 millones de dólares, 13 millones menos que el año anterior, debido a los menores márgenes de los restaurantes gestionados por la empresa en EE.UU., la reducción de los ingresos por derechos de franquicia y el aumento de los gastos generales y administrativos en la revitalización de la marca y los recursos de expansión internacional.

El margen global de los restaurantes gestionados por empresas se situó en el 10,8% en el primer trimestre, con un margen de los restaurantes gestionados por empresas en EE.UU. del 11,4%, presionado por un aumento de los costes de las materias primas del ~8% (liderado por la inflación de la carne de vacuno), una inflación de la mano de obra del ~4% y el impacto a corto plazo de la optimización de la huella.

La dirección reafirmó las perspectivas para todo el año 2026 en su totalidad, incluyendo un EBITDA ajustado de 460 a 480 millones de dólares, un BPA ajustado de 0,56 a 0,60 dólares y un flujo de caja libre para todo el año de 190 a 205 millones de dólares.

La empresa también reveló que se espera que las ventas en todo el sistema disminuyan en un porcentaje de un solo dígito en el segundo trimestre antes de volver a crecer en la segunda mitad del año, con el aumento impulsado por las iniciativas del Proyecto Fresco y una comparación de gasto en medios significativamente más fuerte en el segundo semestre.

El mayor acontecimiento estratégico del trimestre fue la firma de un acuerdo de franquicia para construir hasta 1.000 restaurantes Wendy's en China en los próximos 10 años, que Cook describió en la llamada como el mayor acuerdo de desarrollo de la historia de la empresa.

Las ventas digitales en EE.UU. crecieron un 8,4% en el primer trimestre, con un mix digital que alcanzó el 22,7% de las ventas en EE.UU., apoyado por la integración de un motor de recomendación de IA en la aplicación móvil.

La empresa declaró un dividendo trimestral ordinario de 0,14 dólares por acción y confirmó que le quedan aproximadamente 35 millones de dólares de su autorización de recompra de acciones existente, aunque la dirección declaró que no se prevén recompras para 2026.

WEN Stock Datos financieros

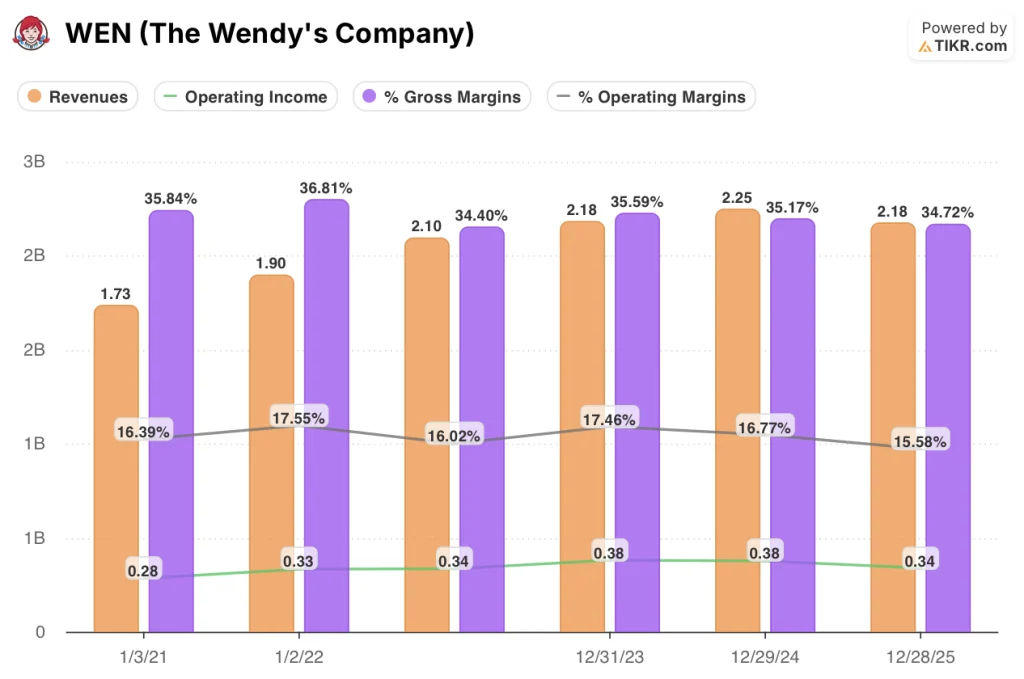

La cuenta de resultados del primer trimestre de 2026 refleja un negocio sometido a una presión deliberada sobre los márgenes: los márgenes brutos se han comprimido materialmente desde mediados de 2025, y los ingresos de explotación se sitúan en sus niveles más débiles de la ventana de ocho trimestres.

Los ingresos de las acciones de WEN se mantuvieron en 540 millones de dólares en el primer trimestre de 2026, prácticamente estables con respecto al cuarto trimestre de 2025 (540 millones de dólares), pero por debajo del máximo de 560 millones de dólares alcanzado en el segundo trimestre de 2025, y la tendencia interanual ha sido negativa desde el segundo trimestre de 2025, cuando se produjo el primer descenso del 1,7%.

El margen bruto se situó en el 33% en el 1T 2026, un significativo descenso desde el máximo del 36% alcanzado en el 2T 2025, y marca el tercer trimestre consecutivo de contracción interanual del beneficio bruto.

Los ingresos de explotación fueron de 70 millones de dólares en el primer trimestre de 2026, por debajo de los 110 millones del segundo trimestre de 2025 y sólo ligeramente por encima del mínimo de 70 millones del cuarto trimestre de 2025.

El margen operativo fue del 12% en el primer trimestre de 2026, frente al 19% del segundo trimestre de 2025 en su punto máximo, lo que refleja la inflación de las materias primas, el aumento de los costes laborales y la inversión intencionada de los gastos generales y administrativos en la revitalización de la marca y los recursos sobre el terreno.

Además, según Suzanne Thuerk, Directora de Contabilidad y Directora Global de FP&A, en la llamada de resultados del 1T 2026, la inflación de las materias primas será fuerte en la primera mitad, con unos costes globales de materias primas de un dígito alto en el 1T debido a una inflación de la carne de vacuno de dos dígitos, antes de reducirse a un dígito bajo en el 2T a medida que la empresa empiece a compensar los elevados costes de la carne de vacuno del año pasado.

¿Qué dice el modelo de valoración?

El modelo de TIKR sitúa el precio objetivo de las acciones de Wendy's en 11,34 dólares, lo que implica una rentabilidad total del 55% desde el precio actual de 7,30 dólares en 4,6 años, o aproximadamente un 10% anualizado.

El modelo de caso medio supone una TCAC de los ingresos del 1,5% hasta 2035 y un margen de beneficio neto del 5,6%, lo que refleja una modesta recuperación de la rentabilidad más que una reaceleración significativa.

Los resultados del primer trimestre se ajustan en líneas generales a estas hipótesis: los ingresos fueron modestos, la presión sobre los márgenes se reducirá a medida que los costes de la carne de vacuno se normalicen en el segundo semestre, y la decisión de la dirección de reafirmar las previsiones para todo el año mantiene intacta la hipótesis de base.

El caso de inversión para las acciones de Wendy's no es ni más fuerte ni más débil después del primer trimestre; está en marcha, con el riesgo de ejecución al frente y en el centro como la variable clave entre aquí y la inflexión de la segunda mitad.

El debate sobre las acciones de Wendy's se reduce a una pregunta: si la recuperación del segundo semestre impulsada por Project Fresh es lo suficientemente real y rápida como para justificar la compra con un descuento del 55% sobre el valor modelo.

Lo que tiene que ir bien

- Las ventas en los mismos restaurantes de EE.UU. deben mejorar desde el 7,8% negativo del primer trimestre hasta el rango de plano a positivo que la dirección prevé para el segundo semestre, lo que requiere la colaboración con los Minions, el relanzamiento de la hamburguesa con queso y tocino de pub Pretzel y la nueva agencia de medios para cerrar colectivamente una brecha que los restaurantes operados por la empresa sólo han demostrado parcialmente que se puede cerrar.

- La inflación de las materias primas debe disminuir según lo previsto, y se espera que los costes de la carne de vacuno pasen de una inflación de dos dígitos en el primer semestre a una de un solo dígito en el segundo, lo que permitirá que el margen de los restaurantes gestionados por empresas en EE.UU. se recupere hacia el objetivo fijado del 13%.

- El acuerdo de desarrollo en China para un máximo de 1.000 restaurantes en 10 años debe empezar a generar un impulso visible, validando la tesis de crecimiento internacional a escala.

- Las ventas digitales, que crecieron un 8,4% en el primer trimestre con una tasa de mezcla del 22,7%, deben mantener su trayectoria a medida que maduran el motor de recomendación de IA y las opciones ampliadas de pago móvil

Lo que todavía puede ir mal

- El EBITDA ajustado ya se redujo en 13 millones de dólares interanuales en el 1T, y el rango guiado para todo el año de 460M$ a 480M$ implica una recuperación sustancial en H2; cualquier retraso en la mejora del tráfico peatonal amplía el periodo de compresión del margen y tensa el camino hacia el punto medio

- El margen medio de EBITDA de los franquiciados estadounidenses cayó al 9,3% en 2025, 270 puntos básicos menos, debido principalmente a la inflación de los costes de la carne de vacuno; el continuo estrés económico de los franquiciados podría ralentizar la adopción de iniciativas operativas más allá del 25% del sistema que ha implantado plenamente el Proyecto Fresh.

- El programa de optimización del sistema, que, según las previsiones de la dirección, afectará a entre el 5% y el 6% del sistema y generará una pérdida de ingresos de entre 15 y 20 millones de dólares en 2026, se mantiene según lo previsto, pero supone un lastre para los ingresos que compensa cualquier recuperación temprana de las ventas en los mismos restaurantes.

- El apalancamiento neto de 4,9 veces el EBITDA ajustado al final del trimestre está cerca de la parte superior del rango objetivo de 3,5x a 5x de la dirección, y sin recompras previstas y continuando las obligaciones de dividendos, el balance proporciona una flexibilidad limitada si el cambio de tendencia lleva más tiempo de lo esperado.

Debería invertir en The Wendy's Company?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de The Wendy's Company y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir The Wendy's Company junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de WEN en TIKR →.