Estadísticas clave de las acciones de Qualcomm

- Precio actual: 219,09 dólares

- Precio objetivo (caso medio): ~$317

- Objetivo medio de la calle: ~175 dólares

- Retorno total potencial (medio): ~45%

- TIR anualizada (Media): ~5% / año

- Reacción a los beneficios: +15,12% (29 de abril de 2026)

- Reducción máxima: 33,89% el 7 de abril de 2026

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Qualcomm (QCOM) ha subido aproximadamente un 80% desde su mínimo del 7 de abril de 121,99 dólares, un movimiento inusual para una empresa de chips de 230.000 millones de dólares. Las acciones subieron un 15,12% el 29 de abril tras la mejora de los beneficios del segundo trimestre y el sorprendente anuncio de un chip hiperescalador, y esta semana siguieron subiendo después de que Daiwa Securities elevara el valor a la categoría de "Sobresaliente" y aumentara su precio objetivo de 140 a 225 dólares. En la nota de análisis, Daiwa se preguntaba si Qualcomm podría convertirse en el próximo fabricante de chips en experimentar una revalorización significativa, estableciendo paralelismos con el reciente entusiasmo de los inversores en torno a Arm Holdings, y señalaba el próximo Día del Inversor del 24 de junio como un catalizador potencialmente importante.

Los alcistas sostienen que el mercado está valorando por fin una Qualcomm que vende chips para centros de datos, automóviles y ordenadores con inteligencia artificial, no sólo para teléfonos inteligentes. Los bajistas apuntan a las débiles previsiones a corto plazo y a la próxima salida de Apple de los módems. La cuestión no está resuelta: ¿Tiene la tesis del centro de datos suficiente sustancia para mantener una acción que ahora cotiza muy por encima del objetivo medio de Street de 174,84 dólares?

Lo que realmente dice la actualización de Daiwa

Daiwa no está comprando la historia de los beneficios a corto plazo. Está comprando la opcionalidad. A aproximadamente 22 veces el PER NTM y 17 veces el EV/EBITDA NTM, según la página Múltiplos de TIKR, QCOM cotiza con un descuento con respecto a NVIDIA, a aproximadamente 21 veces el EV/EBITDA, y a Broadcom, a aproximadamente 25 veces el EV/EBITDA, según la página Competidores de TIKR. Este descuento se debe a que Qualcomm aún no ha comenzado a comercializar silicio para centros de datos. Si el programa de hiperescaladores se convierte en un compromiso de varias generaciones, la diferencia se reduce. Si se estanca, las acciones parecen caras frente a una base de beneficios aún sometida a la presión de los teléfonos móviles.

La mejora no es una opinión de consenso. JPMorgan rebajó QCOM a neutral el 16 de abril, recortando su precio objetivo a 140 USD desde 185 USD y citando una previsión de descenso de dos dígitos en los envíos de teléfonos inteligentes en 2026 y el lento avance de la diversificación, que limitan los catalizadores de la revalorización a corto plazo. Barclays restableció la cobertura en infraponderar con un objetivo de 130 dólares a finales de abril. Según la página Street Targets de TIKR, de los 39 analistas que cubren QCOM, 10 la califican de Comprar, 2 de Superar, 21 de Mantener, 3 de Subestimar y 2 de Vender. La mayoría se mantiene escéptica, lo que convierte al Día del Inversor del 24 de junio en el acontecimiento a corto plazo más importante del calendario.

Consulte las estimaciones históricas y futuras de las acciones de Qualcomm (¡es gratis!) >>>

Lo que realmente revelaron las ganancias

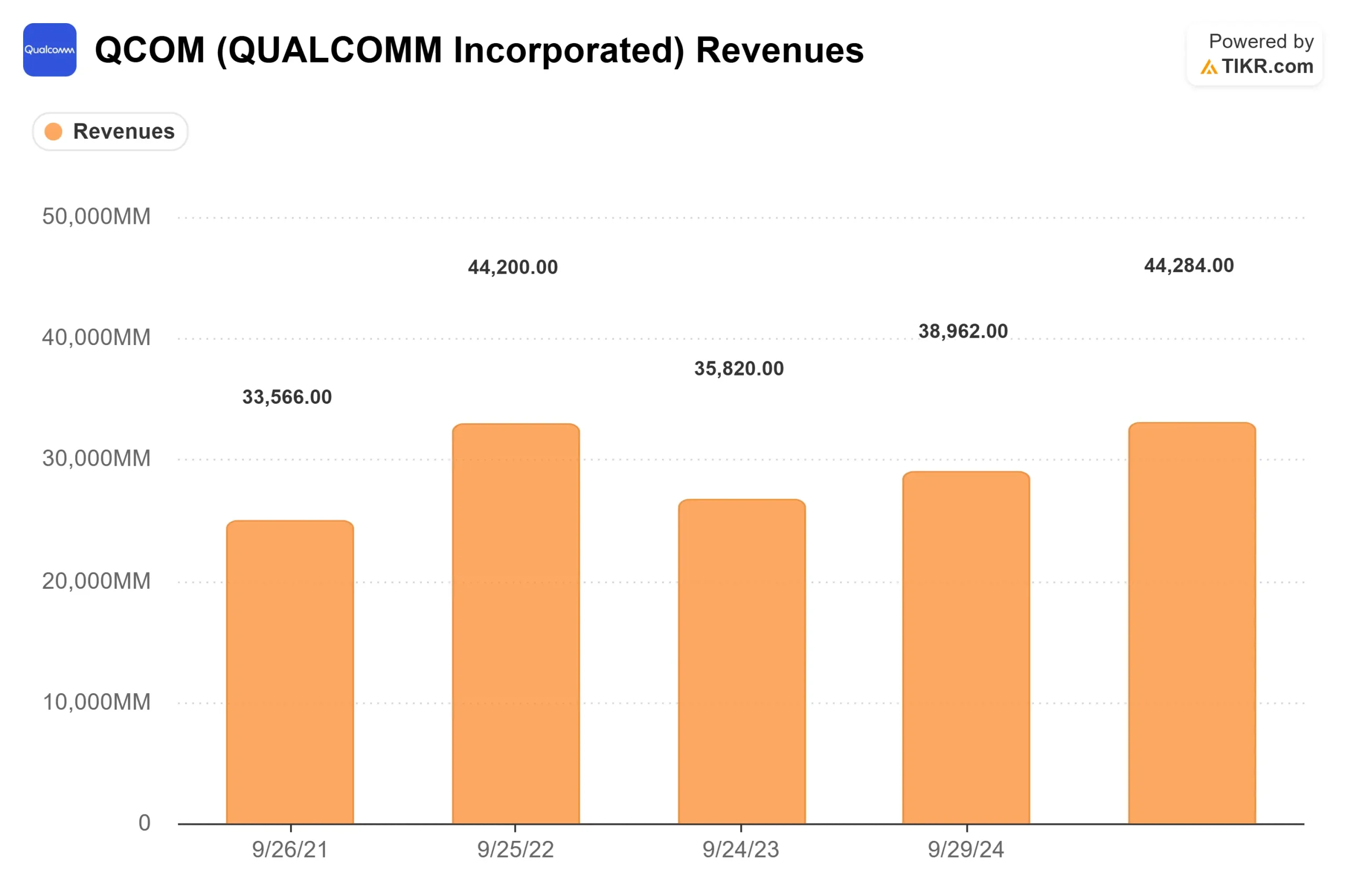

Los ingresos ascendieron a 10.600 millones de dólares en el segundo trimestre fiscal, con un beneficio por acción no-GAAP de 2,65 dólares, el nivel más alto de las previsiones. El sector de automoción registró otro trimestre récord, con 1.300 millones de dólares, un 38% más que en el mismo periodo del año anterior. Los ingresos por IoT aumentaron un 9% interanual, hasta 1.700 millones de dólares. El punto débil fueron los teléfonos móviles, que cayeron un 13% interanual, hasta 6.000 millones de dólares, ya que los fabricantes chinos de equipos originales redujeron la producción en respuesta a la escasez de memoria. El Director Financiero, Akash Palkhiwala, ha confirmado que se espera un mínimo en el tercer trimestre fiscal y que el crecimiento secuencial se reanudará en el cuarto.

Se prevé que los ingresos del tercer trimestre se sitúen entre 9.200 y 10.000 millones de dólares, con unos ingresos por terminales de aproximadamente 4.900 millones de dólares. La transición de Apple añade una sobrecarga estructural a la presión cíclica: Qualcomm tiene aproximadamente un 20% de participación en el lanzamiento del iPhone de Apple en otoño de 2026, sin ninguna relación de producto más allá de eso. Según la transcripción, los modelos de venta sitúan los ingresos por productos QCT de Qualcomm procedentes de Apple en algo más de 2.000 millones de dólares en el año fiscal 2027.

El anuncio del centro de datos es lo que ha movido las acciones. El consejero delegado, Cristiano Amon, confirmó un programa de silicio personalizado con un gran hiperescalador, con envíos iniciales en diciembre de 2026, y lo describió como una relación "multigeneración" que se espera que aumente el margen.

Describió las cargas de trabajo de IA agéntica como "predominantemente ligadas a la CPU" y argumentó que la arquitectura de CPU de Qualcomm es directamente competitiva en ese entorno. Los detalles completos se reservan para el Día del Inversor del 24 de junio. La empresa también completó recompras de acciones por valor de 5.400 millones de dólares en la primera mitad del ejercicio fiscal 2026 y anunció una nueva autorización de 20.000 millones de dólares, al tiempo que devolvió 3.700 millones de dólares a los accionistas sólo en el segundo trimestre.

Automoción: El segmento que hace el verdadero trabajo ahora

El sector de automoción superó por primera vez los 5.000 millones de dólares de ingresos anualizados en el segundo trimestre, y los directivos prevén un crecimiento interanual de aproximadamente el 50% en el tercer trimestre. Amon confirmó que la empresa espera salir del ejercicio fiscal 2026 con un ritmo superior a los 6.000 millones de dólares anuales.

El crecimiento está impulsado por el chasis digital Snapdragon de cuarta generación, que abarca la cabina digital, la conectividad y los ADAS (sistemas avanzados de asistencia al conductor). A finales del año fiscal se iniciarán los envíos comerciales de una plataforma de quinta generación, que añadirá compatibilidad con la conducción autónoma de nivel 3 y 4 y un contenido de silicio por vehículo significativamente mayor. Las colaboraciones con BMW, Bosch y Wayve están confirmadas en la fase de producción. El director financiero Palkhiwala señaló que el segmento también está pasando de la venta de chips a la venta de módulos de mayor valor con una capa de software por encima, lo que permitirá ampliar los márgenes con el tiempo.

La automoción y el IoT combinados crecieron un 20% interanual en el segundo trimestre. Esa es la diversificación que Street ha estado esperando ver a gran escala.

Vea el rendimiento de Qualcomm frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 219,09 dólares

- Objetivo medio: ~317 dólares

- Rentabilidad total potencial: ~45%

- TIR anualizada: ~5% / año

El modelo de caso intermedio de TIKR utiliza un CAGR de ingresos de alrededor del 5% hasta el año fiscal 2035, impulsado por el despliegue de ADAS en el sector de la automoción y el crecimiento de IoT a través de dispositivos agentic edge. El caso medio proyecta un margen de ingresos netos de alrededor del 24%, lo que refleja el apalancamiento operativo a medida que crecen los ingresos de automoción y software con mayores márgenes. El modelo no incluye ingresos significativos de los centros de datos, ni ninguna tracción del programa hyperscaler, lo que supone una ventaja para la cifra de ~317 dólares del caso medio.

El caso alto (~381 $) supone una CAGR de ingresos en torno al 5% con márgenes cercanos al 25% y cierta expansión múltiple. La hipótesis baja (~255 dólares) refleja una tasa compuesta anual de ingresos de alrededor del 4% y márgenes en torno al 23%, y aún implica una rentabilidad positiva con respecto al precio actual. Incluso el escenario pesimista no produce una pérdida de 219 $.

A 17x EV/EBITDA NTM, QCOM cotiza por debajo de Broadcom (~25x) y NVIDIA (~21x) según la página Competidores de TIKR. Esta diferencia sólo se reducirá si los ingresos de los centros de datos se convierten en una partida real y escalonada. En el Día del Inversor del 24 de junio, la dirección validará o no esa tesis.

Conclusión

En el Día del Inversor del 24 de junio, habrá que estar atentos a las perspectivas concretas y cuantificadas de ingresos por centros de datos, con compromisos concretos con los clientes. Una hoja de ruta creíble respalda la recalificación que Daiwa está modelando. Una actualización imprecisa pone a la acción en riesgo de retroceder hacia el consenso de Street de ~175 dólares. Qualcomm es una empresa de chips generadora de efectivo con un negocio automovilístico en aceleración y una entrada creíble pero temprana en el sector de los centros de datos. A 219 dólares, los inversores están pagando por ambas cosas. El 24 de junio sabrán si está justificado.

¿Debería invertir en Qualcomm?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Qualcomm y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Qualcomm junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Qualcomm en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!