Estadísticas clave de las acciones de Eli Lilly

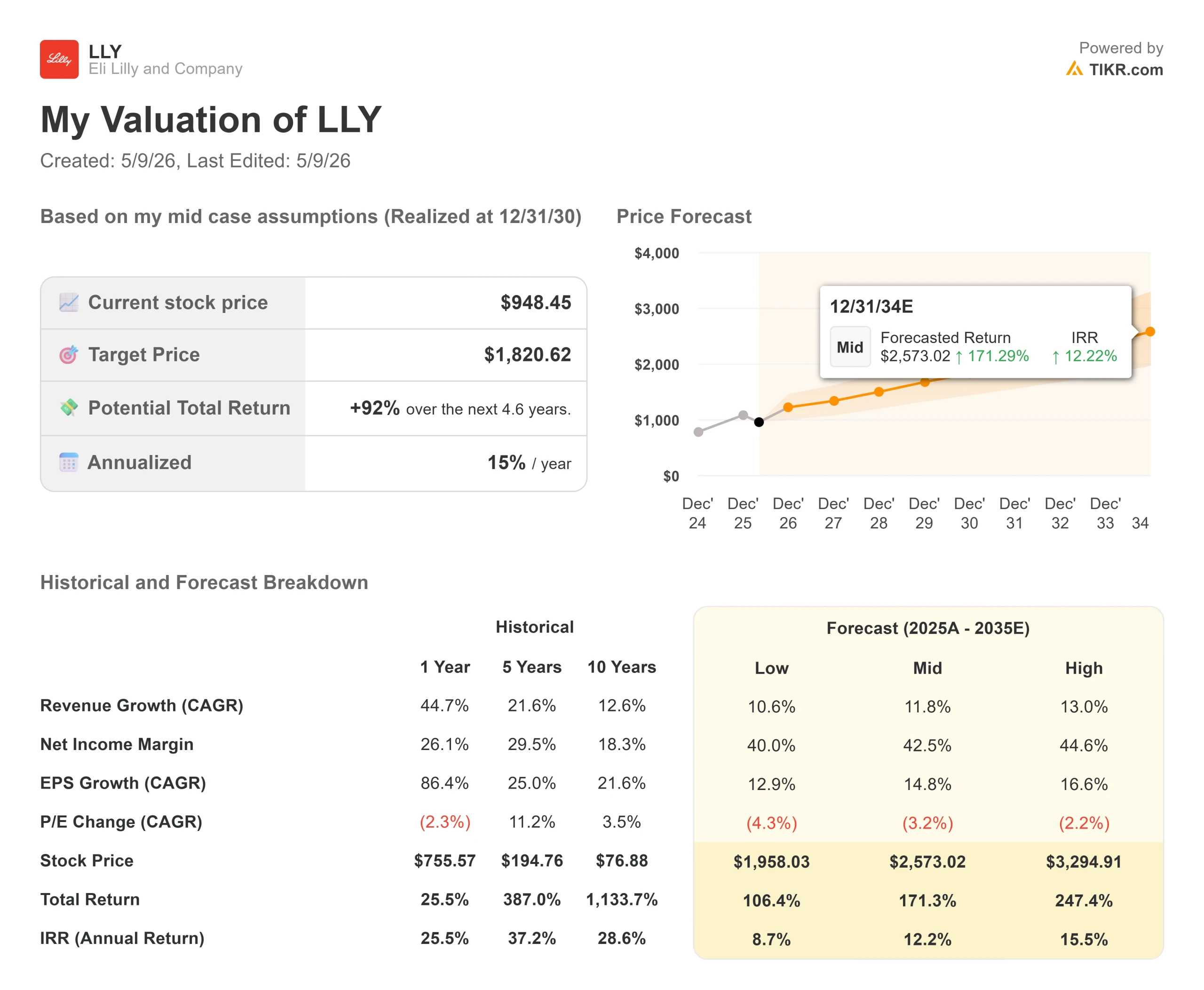

- Precio actual: 948,45 $.

- Precio objetivo (Mid-Case) ~$1.821

- Objetivo de la calle: ~1.209 dólares

- Rentabilidad potencial total: ~92%

- Rentabilidad anualizada: ~15% / año

- Reacción a los beneficios: +3,07% (30 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Eli Lilly (LLY) cotiza un 16% por debajo de su máximo de 52 semanas de 1.133,95 dólares, incluso después de presentar uno de los mejores resultados trimestrales de la historia de las farmacéuticas de gran capitalización. La acción subió un 3,07% el 30 de abril después de que los ingresos del primer trimestre de 2026 se situaran en 19.800 millones de dólares, superando la estimación media de los analistas de 17.800 millones de dólares en casi 2.000 millones de dólares, según datos de TIKR. El BPA no-GAAP de 8,55 $ superó el consenso de 6,79 $ en casi un 26%.

Los alcistas señalan la aceleración del flujo de caja libre y una cartera de productos sin amenaza de genéricos a corto plazo. Los bajistas apuntan a la presión sobre los precios ejercida por los gestores de beneficios farmacéuticos y a la temprana rampa de prescripción de Foundayo, inferior a la de Wegovy oral de Novo Nordisk. La cuestión central es si el motor de volumen de Lilly puede seguir absorbiendo ese lastre de los precios.

El 6 de mayo, la empresa dio una respuesta estructural: una inversión adicional de 4.500 millones de dólares en la fabricación en Indiana, lo que eleva sus compromisos totales de capital en EE.UU. a más de 27.000 millones de dólares, según el comunicado de prensa de Lilly. David Ricks, Consejero Delegado de Lilly, lo expresó directamente: "No nos limitamos a descubrir los medicamentos del futuro. Estamos construyendo las plantas más avanzadas del mundo para fabricarlos".

Vea las estimaciones históricas y a futuro de las acciones de Eli Lilly (¡Es gratis!) >>>

Por qué el volumen está superando al viento en contra de los precios

El momento más revelador de la presentación de resultados del primer trimestre de 2026 no fue una línea de ingresos. Durante la sesión de preguntas y respuestas, el consejero delegado Dave Ricks explicó por qué el marco estándar de fijación de precios farmacéuticos no se aplica a la categoría de obesidad: "Prácticamente cada vez que reducimos los precios, vemos una expansión bastante grande" La sensibilidad del bolsillo en este mercado impulsa respuestas de volumen que no se comportan linealmente, argumentó, por lo que es diferente a casi cualquier otra categoría de medicamentos.

Las cifras le respaldan. El margen de rendimiento no-GAAP de Lilly alcanzó el 50% en el primer trimestre, aproximadamente 7 puntos porcentuales más que el año anterior, según declaró el director financiero Lucas Montarce en la conferencia sobre resultados, aunque los márgenes brutos se redujeron aproximadamente 1 punto, hasta el 82,6%, debido a unos precios de catálogo más bajos. La empresa también elevó su previsión de ingresos para todo el año 2026 a 82.000 millones de dólares, un aumento de 2.000 millones respecto a su rango anterior, en línea con la estimación de consenso de TIKR de 85.100 millones de dólares para el ejercicio fiscal 2026.

Esta es la historia del apalancamiento operativo: el aumento del volumen frente a una infraestructura de fabricación en gran medida fija amplía los márgenes incluso cuando los precios bajan. Los 27.000 millones de dólares de aumento de la fabricación nacional son la infraestructura diseñada para mantener esa dinámica.

Tres plataformas. Una tesis.

La franquicia de inyectables, Mounjaro y Zepbound, generó unos ingresos globales combinados de 12.800 millones de dólares en el primer trimestre, lo que supuso un crecimiento de 6.700 millones de dólares frente al primer trimestre de 2025, según la transcripción de los resultados. Esta es la base. A escala internacional, Lilly posee una cuota de mercado estimada superior al 53% en más de 55 países, según Patrik Jonsson, Presidente de Lilly International, en la conferencia sobre resultados. La palanca de crecimiento ahora es la activación del paciente, no la entrada en el mercado.

Foundayo (o forglipron), la píldora oral de GLP-1 de Lilly que se toma una vez al día y no requiere restricciones de alimentos ni agua, es la capa de acceso. Ilya Yuffa, Presidente de Lilly EE.UU., confirmó en la llamada que más de 20.000 pacientes habían empezado a tomar Foundayo a finales de abril, y que el 80% de esas recetas procedían de pacientes nuevos en la clase GLP-1. El acceso comercial en dos de los tres mayores gestores de prestaciones farmacéuticas de EE.UU. se pondrá en marcha a mediados de mayo. El acceso de Medicare a través del programa CMS Bridge se iniciará el 1 de julio a más tardar, con un límite máximo de 50 dólares al mes para los gastos de bolsillo de los mayores, según la transcripción. La publicidad televisiva directa al consumidor comienza en el tercer trimestre.

La retatrutida, un triple agonista de GIP, GLP-1 y glucagón, es el activo más vigilado de la cartera. El primer ensayo de fase 3, TRIUMPH-4, registró una pérdida media de peso corporal del 28,7% con 12 mg durante 68 semanas, según los datos publicados por Lilly, la cifra más alta de la que se tiene constancia para un medicamento contra la obesidad en fase 3. El ensayo pivotal TRIUMPH-4, con 12 mg de retatrutida, se inició en el tercer trimestre. Se espera para este trimestre el resultado del estudio fundamental TRIUMPH-1 sobre obesidad general, según informó el Dr. Dan Skovronsky en la conferencia sobre resultados. La nueva planta de Indiana también producirá retatrutida comercialmente si el desarrollo avanza según lo previsto, según el comunicado de prensa de Lilly del 6 de mayo. Los resultados detallados de TRIUMPH-4 y del ensayo sobre diabetes TRANSCEND-T2D-1 se presentarán en las Sesiones Científicas de la Asociación Americana de Diabetes en junio.

Ken Custer, Presidente de Salud Cardiometabólica de Lilly, captó claramente la lógica de la cartera en la llamada: los pacientes querrán medicamentos diferentes para necesidades diferentes. Inyectables para una eficacia máxima, GLP-1 orales para los que no prefieren agujas, retatrutida para los pacientes que buscan la mayor pérdida de peso, y eloralintida, un agonista selectivo de los receptores de amilina en fase 3, para los pacientes que necesitan una opción sin GLP-1. Se trata de una plataforma, no de un único medicamento. Se trata de una plataforma, no de un solo producto.

En cuanto a los múltiplos de valoración, Lilly cotiza a 20,20 veces EV/EBITDA NTM, una prima clara frente a Novo Nordisk a 9,95 veces, Merck a 14,55 veces y Roche a 10,58 veces, según la página Competidores de TIKR. Esa prima refleja 42 programas activos de fase 3, según el director financiero Montarce en la llamada, un ROIC a medio plazo del 45,8% y una franquicia de GLP-1 sin competencia genérica creíble a corto plazo, según TIKR. Que esta prima se mantenga dependerá de los resultados del TRIUMPH-1 de retatrutida y de si la trayectoria de prescripción de Foundayo se acelera en el tercer trimestre.

Vea cómo se comporta Eli Lilly frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $948.45

- Precio objetivo (caso medio): ~$1,821

- Rentabilidad potencial total: ~92%

- Rentabilidad anualizada: ~15% / año

El modelo de caso medio TIKR tiene como objetivo aproximadamente 1.821 $ para el 31/12/30, lo que implica una rentabilidad total de alrededor del 92% y una rentabilidad anualizada de aproximadamente el 15% desde 948,45 $. Los dos principales impulsores de la tasa de crecimiento anual de los ingresos son la ampliación mundial continuada de la franquicia de inyectables de incretina y el desarrollo multiplataforma a través de Foundayo y retatrutida. El modelo supone una tasa de crecimiento anual de los ingresos de alrededor del 12%, conservadora en relación con las tasas históricas del 44,7% a un año y del 21,6% a cinco años por TIKR, lo que refleja la maduración del mercado y una mezcla creciente de precios negociados internacionalmente. Se prevé que los márgenes de beneficio pasen del 33,4% en 2025 a alrededor del 43% en 2030, según TIKR, impulsados por el apalancamiento operativo derivado del desarrollo de la fabricación.

El escenario alcista requiere que la retatrutida alcance la escala comercial y que Foundayo capte un volumen significativo para Medicare tras el desbloqueo de julio. El escenario negativo prevé una penetración internacional más lenta y una presión sobre los precios que limite la expansión de los márgenes. A 948,45 dólares, el valor cotiza cerca del mínimo de su rango reciente a pesar de su mejor ejecución trimestral en años.

El objetivo medio de 1.209,14 dólares de 29 analistas (18 compran, 6 superan, 6 mantienen, 2 no opinan, 1 venden por TIKR) implica una subida de alrededor del 27% a 12 meses. El caso medio de TIKR, de ~1.821 dólares, refleja el horizonte más largo hasta el 31/12/30 y las aportaciones de los proyectos en curso, en particular la retatrutida, que aún no figuran en los modelos de consenso. El principal riesgo es una mayor compresión del múltiplo de valoración. El PER NTM de LLY ya se ha contraído de 35,55 veces en marzo de 2025 a 25,57 veces en la actualidad según TIKR, y una rampa de Foundayo decepcionante en el tercer trimestre podría comprimirlo aún más.

Conclusión

Vigile la tasa de prescripción semanal de Foundayo en la convocatoria de resultados del 6 de agosto de 2026. Si el número de prescripciones supera las 20.000 semanales, y la mayoría de ellas siguen procediendo de pacientes nuevos en la clase, la rampa de acceso va por buen camino y la historia de contracción múltiple debería remitir. Lilly está ejecutando tan bien como cualquier otra empresa del S&P 500. A 948,45 dólares, el precio de las acciones es inferior a lo que parece estar ofreciendo la empresa.

¿Debería invertir en Eli Lilly?

La única forma de saberlo es analizar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Eli Lilly y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Eli Lilly junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Eli Lilly en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!