Estadísticas

- Precio actual: 197 $ (8 de mayo de 2026)

- Ingresos 1T 2026: 881 M$, +23% interanual

- BPA no-GAAP 1T2026: 2,72 $, +53% interanual

- Margen operativo no-GAAP del 1T 2026: 18%, 4 puntos más que en el mismo periodo del año anterior.

- Clientes totales: ~300.000, +16% interanual

- Ingresos previstos para todo el año 2026: entre 3.700 y 3.708 millones de dólares, un 18% más que en el mismo periodo del año anterior.

- Previsión de BPA no-GAAP para todo el año 2026: de 13,04 $ a 13,12 $.

- Margen operativo no-GAAP previsto para todo el año 2026: ~21%

- Precio objetivo del modelo TIKR: 448 $ (caso medio)

- Aumento implícito: ~127

Desglose de los beneficios de HubSpot en el primer trimestre de 2026

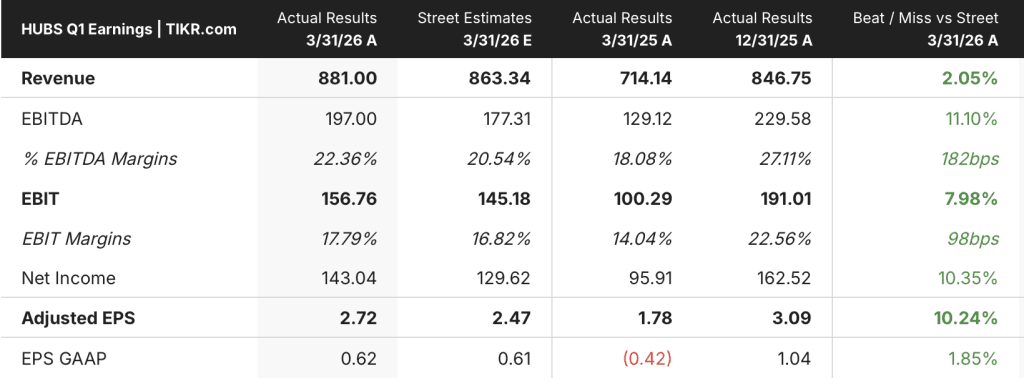

Las acciones de HubSpot(HUBS) obtuvieron unos ingresos en el primer trimestre de 881 millones de dólares, un 23% más que en el mismo periodo del año anterior, con un BPA no-GAAP de 2,72 dólares, un 53% más que los 1,78 dólares del periodo del año anterior.

El margen operativo no-GAAP aumentó 4 puntos interanuales, hasta el 18%, según Kate Bueker, Directora Financiera, en la conferencia sobre resultados del primer trimestre, reflejando la disciplina de contratación, los vientos favorables del tipo de cambio y los cambios en el programa de comisiones a socios.

El número de clientes alcanzó un hito significativo: el total de clientes se acercó a los 300.000, lo que supone un aumento interanual del 16%, impulsado por casi 10.800 altas netas en el trimestre.

El impulso del mercado ascendente fue el motor de crecimiento más fuerte, con acuerdos de más de 60.000 $ ARR que crecieron un 37% interanual y acuerdos de más de 120.000 $ ARR que crecieron un 64% interanual, según el CEO Yamini Rangan en la llamada de resultados del 1er trimestre.

La adopción de múltiples hubs continuó su ascenso, con el 63% de los nuevos clientes Pro+ aterrizando con múltiples hubs en el 1er trimestre, 3 puntos más que en el mismo periodo del año anterior, y el 42% de la base instalada Pro+ por ARR poseyendo ahora 4 o más hubs, 6 puntos más que en el mismo periodo del año anterior.

La monetización de la IA está ganando tracción mensurable: los usuarios activos del core seat crecieron un 90% interanual, y el total de créditos consumidos creció un 67% intertrimestral, según Rangan en la llamada de resultados del primer trimestre.

Las previsiones de HubSpot reflejan tanto la fortaleza como la fricción a corto plazo.

La previsión de ingresos para todo el año 2026 se elevó a entre 3.700 y 3.708 millones de dólares, 40 puntos básicos más que la previsión anterior, mientras que la previsión de margen operativo no GAAP para todo el año se elevó al 21%, alcanzando el objetivo de la empresa para 2027 un año antes de lo previsto, según Bueker en la conferencia de resultados del primer trimestre.

La previsión de ingresos para el segundo trimestre de 2026 se fijó entre 897 y 898 millones de dólares, lo que representa un crecimiento interanual del 18%, con un margen operativo no-GAAP del 19% y un BPA no-GAAP de 3,00 a 3,02 dólares.

Las fricciones a corto plazo: en abril, HubSpot realizó cambios deliberados en los precios y la salida al mercado relacionados con el lanzamiento de su producto Spring Spotlight, incluida la reducción del precio de Customer Agent, el cambio a precios basados en resultados para Customer y Prospecting Agents, y la introducción de pruebas gratuitas de 28 días para agentes y HubSpot AEO, según Bueker en la llamada de resultados del primer trimestre.

Estos cambios redujeron la capacidad de ventas en abril, a medida que se formaba a los representantes, lo que provocó un comienzo lento del segundo trimestre, que ya está incluido en las previsiones.

HubSpot recompró 211 millones de dólares en acciones en el primer trimestre en el marco de su actual programa de recompra de acciones de 1.000 millones de dólares, y generó 154 millones de dólares en flujo de caja libre, lo que representa el 17% de los ingresos.

Finanzas de las acciones de HubSpot: El apalancamiento operativo se afianza

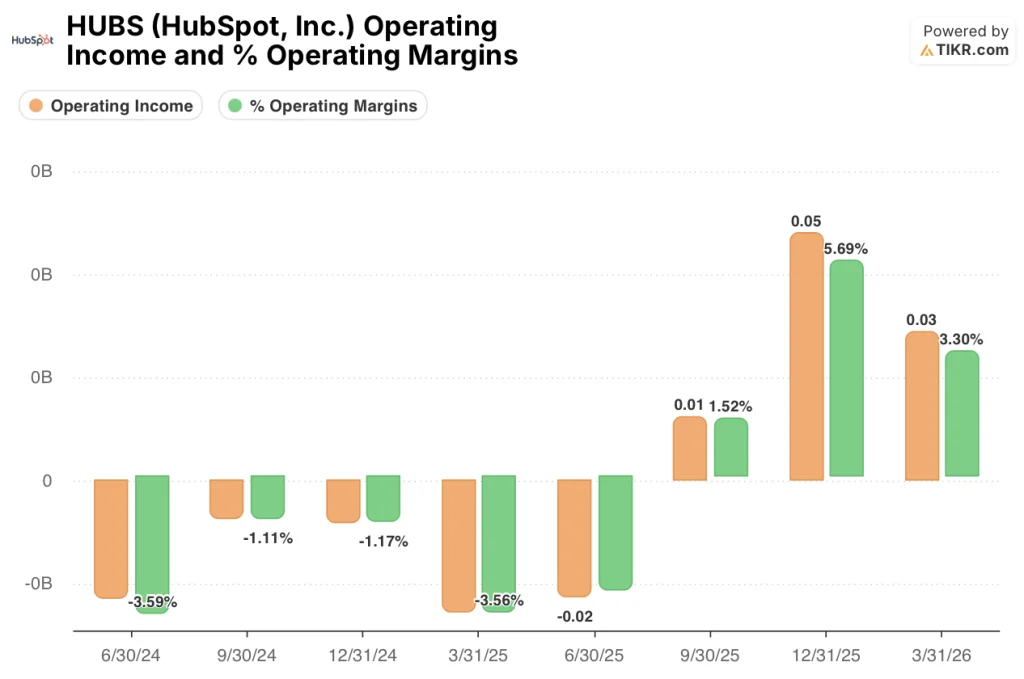

La cuenta de resultados del 1T 2026 cuenta una clara historia de apalancamiento operativo: Los ingresos operativos GAAP se volvieron positivos y se mantuvieron, incluso cuando la compañía aceleró la inversión en IA.

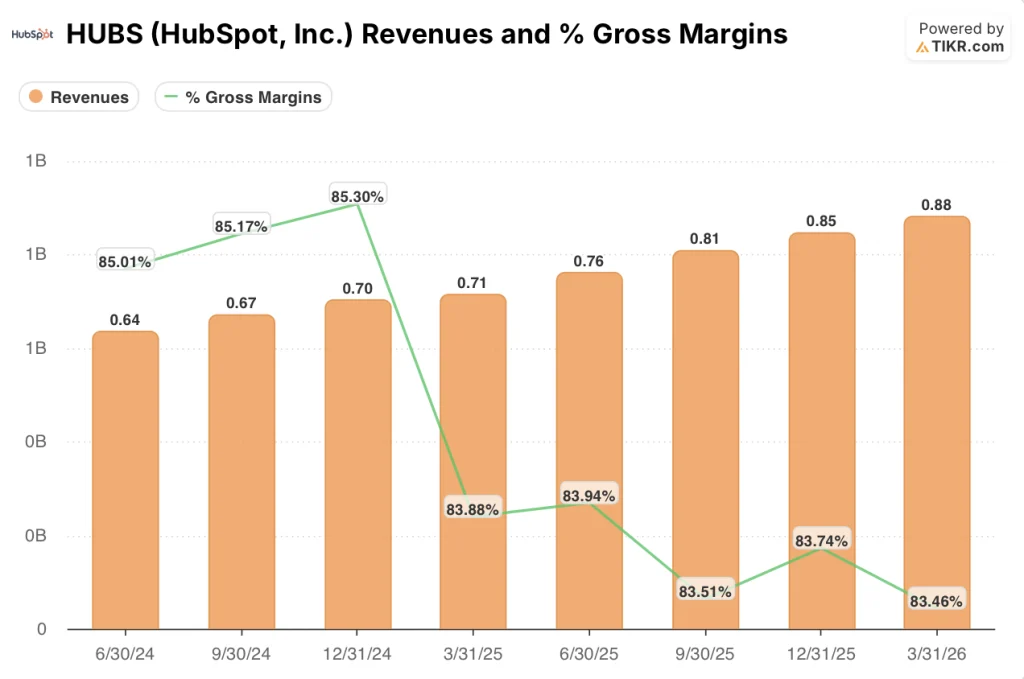

Los ingresos han crecido de forma constante durante ocho trimestres, de 640 millones de dólares en el segundo trimestre de 2024 a 880 millones de dólares en el primer trimestre de 2026, con una aceleración del crecimiento interanual hasta el 23% en el primer trimestre de 2026 desde el 16% en el primer trimestre de 2025.

El margen bruto se ha comprimido modestamente, pasando del 85% en el segundo y tercer trimestre de 2024 al 84% en el primer trimestre de 2025 y el primer trimestre de 2026, ya que el COGS aumentó con la escala de la plataforma.

Los ingresos de explotación de las acciones de HUBS pasaron de una pérdida de 20 millones de dólares en el segundo trimestre de 2024 a 30 millones de dólares positivos en el primer trimestre de 2026, con una mejora del margen de explotación del 3,6% negativo al 3,3% en ese periodo.

El movimiento más notable se produjo en el tercer y cuarto trimestre de 2025, donde el margen operativo GAAP alcanzó el 1,5% y el 5,7% respectivamente antes de establecerse en el 3,3% en el primer trimestre de 2026, un típico descenso estacional desde los máximos del cuarto trimestre.

El margen operativo no GAAP alcanzó el 18% en el 1T 2026, frente al 14% en el 1T 2025, una expansión de 4 puntos, según Bueker en la llamada de ganancias del 1T, quien lo describió como "invertir agresivamente en innovación de IA mientras se expanden los márgenes operativos al mismo tiempo."

¿Qué dice el modelo de valoración?

El modelo TIKR establece un precio objetivo medio de 448 dólares para las acciones de HubSpot, lo que implica un alza de aproximadamente el 127% desde el precio actual de 197 dólares.

El caso medio asume una CAGR de ingresos del 16,8% hasta 2035, un margen de ingresos netos del 21,3% y una CAGR de BPA del 19,7%, con una contracción del PER del 9,7% anual.

El caso alto alcanza los 1.141 $ con una TCAC de los ingresos del 18,5% y un margen de beneficio neto del 22,5%, mientras que el caso bajo implica 613 $ con un crecimiento de los ingresos del 15,1% y un margen de beneficio neto del 19,9%.

La combinación del 1er trimestre de una clara mejora de los ingresos, 4 puntos de expansión del margen no-GAAP y una guía para todo el año más elevada refuerza la base de los supuestos del modelo, aunque el reajuste de precios de abril introduce un riesgo de ejecución a corto plazo.

A un precio aproximado de 197 dólares, las acciones de HubSpot están preparadas para un escenario en el que la transición a la inteligencia artificial tropiece. El modelo sugiere que los inversores están dejando una rentabilidad significativa sobre la mesa si el crédito y la rampa de monetización de los asientos principales se desarrollan según lo previsto.

El caso de inversión para las acciones de HubSpot depende ahora de si el reajuste de precios de abril y la interrupción de la salida al mercado es un coste de fricción de una cuarta parte o el comienzo de una recalibración más larga.

Lo que tiene que ir bien

- El consumo de créditos, que aumentó un 67% intertrimestral en el primer trimestre, debe mantener el impulso en el segundo trimestre y más allá; Bueker citó los asientos y los créditos como los principales impulsores de la expansión de la retención de ingresos netos de 1 a 2 puntos para todo el año 2026.

- Las ganancias en el mercado ascendente, con acuerdos de más de 120.000 $ ARR que crecieron un 64% interanual en el primer trimestre, deben seguir proporcionando un suelo de ingresos duradero a medida que la linealidad del mercado medio se desplaza hacia el extremo posterior cargado.

- Más de 15.000 clientes Pro+ activaron HubSpot AEO en prueba durante el primer trimestre; es necesario convertir esas pruebas en consumo de crédito de pago para validar el nuevo modelo de precios basado en resultados

- El margen operativo no-GAAP debe mantenerse en o por encima del 21% para todo el año 2026, alcanzando el objetivo de 2027 un año antes, ya que la compañía absorbe una mayor inversión en infraestructura de IA

Lo que todavía puede ir mal

- El 2.º trimestre tuvo un comienzo lento debido a la reorientación de las ventas en abril, y la ampliación de los periodos de evaluación de los acuerdos de las pruebas de agentes de 28 días podría retrasar el reconocimiento de los ingresos hasta el 3.er trimestre, comprimiendo el primer semestre.

- El crecimiento de los nuevos ingresos netos en el primer trimestre fue inferior al crecimiento de los ingresos en moneda constante, frente a lo que Bueker describió como una comparación más difícil; la hipótesis para todo el año requiere que los nuevos ingresos netos se recuperen y superen el crecimiento de los ingresos en moneda constante a finales de año.

- El tráfico de búsqueda orgánica en la base de clientes de HubSpot ha descendido un 27% este año, según Rangan en la llamada de resultados del primer trimestre, lo que presiona la generación de demanda si la adopción de AEO no aumenta lo suficientemente rápido como para compensar el descenso.

- Las tasas de resolución de los agentes de atención al cliente, ahora en el 70%, son un punto de prueba clave para la credibilidad de los precios basados en los resultados; cualquier degradación en la calidad de la resolución o el rendimiento del modelo socavaría la tesis de los precios antes de que madure.

Deberías invertir en HubSpot, Inc.

La única manera de saberlo realmente es mirar los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Selecciona las acciones de HubSpot, Inc. y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir HubSpot, Inc. junto con todas las demás acciones de su interés. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de HUBS en TIKR →.