Estadísticas clave de las acciones de Wells Fargo

- Rango de 52 semanas: $72 a $98

- Precio actual: $76

- Objetivo medio de Street: $96

- Objetivo máximo de la calle: $113

- Consenso de analistas: 19 compras / 7 reservas / 0 ventas

- Modelo Objetivo TIKR (Dic. 2030): $111

¿Qué ha ocurrido?

Wells Fargo & Company(WFC), el cuarto mayor banco estadounidense por activos y uno de los prestamistas más expuestos al consumidor del país, está ejecutando la expansión estratégica más consecuente en más de una década tras años de restricciones regulatorias.

El límite de activos de siete años del banco, una sanción impuesta por la Reserva Federal tras un escándalo generalizado de cuentas falsas que vio a empleados abrir millones de cuentas de clientes no autorizadas, se levantó en 2025, desbloqueando la capacidad de Wells Fargo para hacer crecer su balance en todas las líneas de negocio por primera vez desde 2018.

En marzo de 2026, la Fed puso fin a su orden de consentimiento de 2018, la última medida de ejecución pendiente de la era del escándalo, cerrando un capítulo que había costado al banco miles de millones en costos de remediación y ancho de banda de gestión a través de 14 órdenes de consentimiento totales terminadas desde 2019.

Con el sobrepeso regulatorio despejado, las acciones de Wells Fargo entraron en el primer trimestre de 2026 como una historia de crecimiento genuino por primera vez en años, y los números confirmaron la narrativa: los ingresos aumentaron un 6% interanual hasta 21.450 millones de dólares, el beneficio neto subió un 7% hasta 5.250 millones de dólares, y el BPA diluido GAAP se situó en 1,60 dólares, un centavo por encima de la estimación de 1,58 dólares de Street.

La cartera de préstamos superó el billón de dólares en saldos al final del periodo por primera vez desde el primer trimestre de 2020, impulsada por un crecimiento del 16,4% en préstamos comerciales y del 3,7% en préstamos al consumo, a medida que la expansión del balance posterior a la capitalización pasaba de la aspiración al impulso realizado.

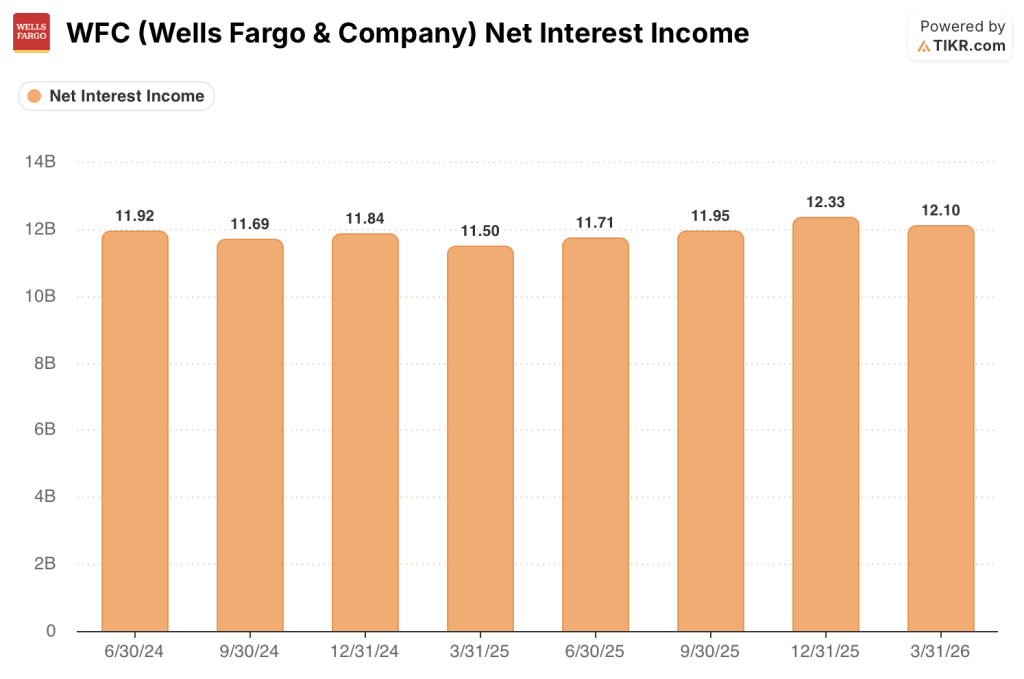

Los ingresos netos por intereses se situaron en 12.100 millones de dólares frente a la estimación de 12.300 millones de dólares de Street, una pérdida que hizo caer las acciones de WFC aproximadamente un 5% el día de los resultados y dominó la narrativa posterior a la publicación.

Los ingresos de los mercados aumentaron un 19% interanual en el primer trimestre, impulsados por una mayor actividad en la mayoría de las clases de activos, a medida que Wells Fargo continuaba construyendo el Banco Corporativo y de Inversión que el Consejero Delegado Charlie Scharf ha identificado como un motor central de rentabilidad a largo plazo.

Los ingresos de banca de inversión crecieron un 13% interanual, y el banco continuó contratando personal directivo en asesoramiento sobre fusiones y adquisiciones, mercados de capitales de renta variable y mercados de capitales de deuda.

Los ingresos de Gestión de Patrimonios e Inversiones aumentaron un 14% interanual hasta alcanzar unos activos de clientes de 2,2 billones de dólares, con flujos de activos netos en toda la empresa que alcanzaron su nivel más alto en más de 10 años en el primer trimestre, a medida que la oferta Wells Fargo Premier del banco ganaba tracción en toda su red de sucursales.

Las originaciones de automóviles se duplicaron con creces de un año a otro, beneficiándose de la asociación de financiación preferente del banco con los vehículos Volkswagen y Audi en Estados Unidos, mientras que el crecimiento de las nuevas cuentas de tarjetas de crédito se disparó casi un 60% de un año a otro a medida que los anteriores relanzamientos de productos de tarjetas se incorporaban a la cartera de originaciones.

El director financiero Mike Santomassimo declaró en la conferencia sobre resultados del primer trimestre de 2026 que "si la demanda sigue siendo fuerte, el crecimiento medio de los préstamos podría ser superior a un dígito", lo que enmarca la orientación oficial del banco como conservadora en relación con el impulso ya visible en las carteras comercial y de consumo.

Las revisiones de las normas de capital de Basilea III propuestas por la Reserva Federal, dadas a conocer en marzo, reducirían los activos ponderados por riesgo de Wells Fargo en aproximadamente un 7% según la propuesta actual, y se espera que el recargo GSIB se mantenga en torno al 1,5%, creando una vía para liberar el exceso de capital para recompras y un mayor despliegue del balance.

La plantilla se redujo por vigésimo tercer trimestre consecutivo, alcanzando los 200.999 empleados a finales de marzo, ya que Scharf continuó impulsando la eficiencia en todas las operaciones al tiempo que reinvertía los ahorros en tecnología, publicidad y contrataciones de crecimiento de primera línea en la banca comercial y el banco de inversión.

La opinión de Wall Street sobre las acciones de WFC

La caída de los ingresos netos por intereses en el 1T oculta la verdadera historia: Las acciones de Wells Fargo se encuentran en los primeros compases de una rampa de beneficios de varios años, y los impulsores de crecimiento idiosincrásicos del banco apenas están empezando a aparecer en la cuenta de resultados.

El BPA GAAP de WFC alcanzó los 1,60 dólares en el primer trimestre, lo que supone un aumento interanual del 15%, mientras que las estimaciones de consenso prevén nuevos aumentos hasta 2026 a medida que madure la cartera de tarjetas de crédito, se acelere la expansión de los préstamos para automóviles y el banco de inversión siga ganando cuota de cartera a competidores que conocen la franquicia de Wells desde hace décadas.

Diecinueve de los 26 analistas que cubren las acciones de Wells Fargo las califican de "Comprar", con un precio objetivo medio de 100 dólares, lo que representa un 32% de revalorización con respecto a los niveles actuales; lo que el consenso está esperando es que se demuestre que la trayectoria del NII cambia en la segunda mitad del año a medida que el crecimiento de los préstamos supera los dígitos intermedios.

La pérdida de NII crea una fricción real a corto plazo: Los ingresos netos por intereses del 1T se situaron en 12.100 millones de dólares, frente a las estimaciones de 12.300 millones, y si el aumento de los tipos a largo plazo mantiene la mezcla de depósitos inclinada hacia las cuentas que devengan intereses, esa diferencia podría persistir en el 2T, dejando a las acciones de WFC vulnerables a un rendimiento inferior continuado en relación con sus homólogas.

Con el levantamiento del límite de activos, la finalización de la última orden de consentimiento y unos saldos de préstamos que superan el billón de dólares, las acciones de Wells Fargo parecen infravaloradas, dada la rampa compuesta del BPA y el ROTCE del 15% ya alcanzado antes de que el banco haya monetizado totalmente sus inversiones en banca de inversión y mercados.

Los elevados precios de la energía y su efecto retardado en el gasto de los consumidores son el único acontecimiento que, si empeora materialmente, aprieta el segmento de banca de consumo que genera más del 40% de los ingresos de WFC.

Los resultados del segundo trimestre de 2026, previstos para julio, serán el primer dato en el que los inversores podrán evaluar si el NII ex-mercados ha evolucionado según lo previsto por la dirección, siendo el objetivo de 50.000 millones de dólares de NII para todo el año la cifra específica a vigilar.

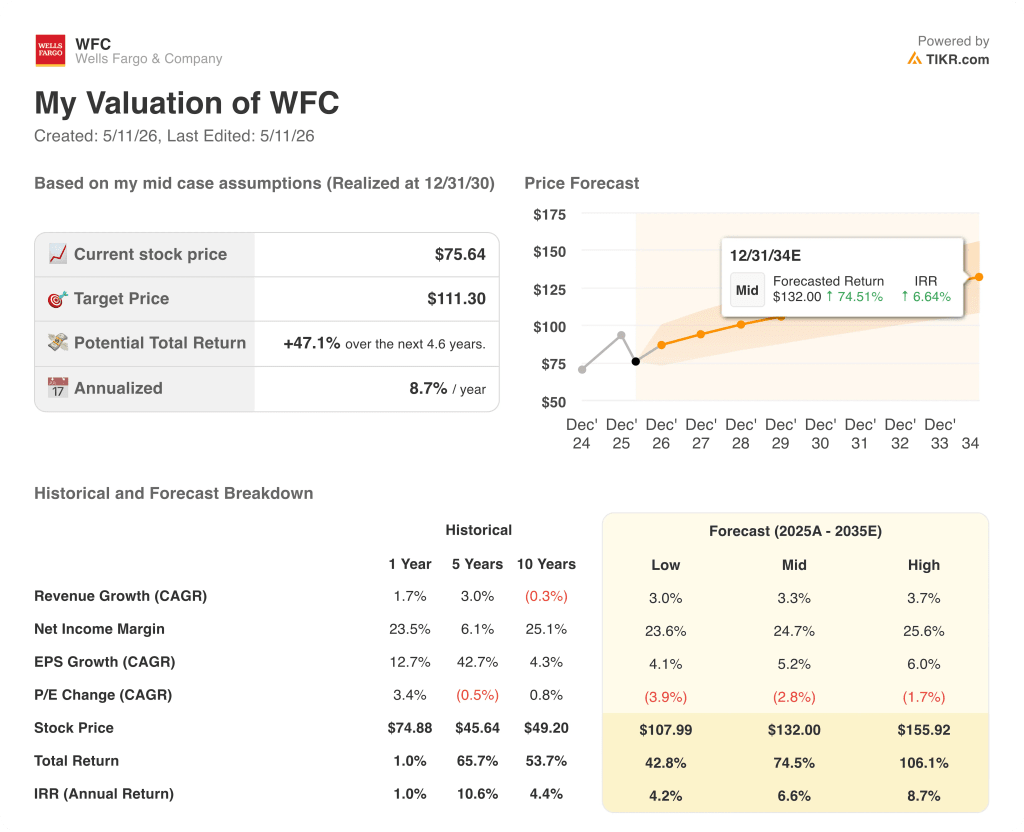

¿Qué dice el modelo de valoración?

El modelo de valoración TIKR capta lo que la cuenta de resultados por sí sola no puede: la revalorización de un banco que ha pasado de un descuento regulatorio a un crecimiento compounder, con una rampa de beneficios que sólo ahora se hace visible en las cifras declaradas.

El modelo TIKR sitúa el valor intrínseco medio de WFC en 111 dólares por acción, sobre la base de una TACC de los ingresos del 3,3%, un margen de beneficio neto del 24,7% y una TACC del BPA del 5,2% hasta 2030, hipótesis que no requieren que el banco alcance su objetivo de ROTCE del 17% al 18% para generar una subida significativa.

Cotizando a 10,56 veces los beneficios normalizados NTM frente a una media histórica a 5 años de 11,43 veces, las acciones de Wells Fargo tienen un precio inferior a su propia media a pesar de tener un balance más limpio, un historial regulatorio limpio y una cartera de préstamos que acaba de superar el billón de dólares por primera vez desde 2020.

WFC parece infravalorado a un múltiplo que solo ha estado tan comprimido durante las fases más profundas de la era de la capitalización de activos, antes de que el banco tuviera algún camino hacia la rampa de ganancias ahora visiblemente en curso.

El caso de inversión depende de si el crecimiento de los préstamos y la recuperación del NII llegan en la secuencia descrita por la dirección, o si la presión de los consumidores impulsada por la energía retrasa el calendario.

Lo que tiene que ir bien

- El NII ex-mercados aumenta en el segundo semestre de 2026 a medida que los saldos de préstamos superan el crecimiento medio de un solo dígito, validando las previsiones para todo el año de 50.000 millones de dólares.

- Las añadas de tarjetas de crédito de 2022 y 2023 maduran hacia la rentabilidad, ya que la morosidad se mantiene por debajo del modelo tanto en tarjetas como en automóviles.

- Los ingresos de banca de inversión y mercados siguen ganando cuota de cartera, con un aumento interanual de los ingresos de mercados del 19% en el primer trimestre de 2026 y una cartera de proyectos descrita como "muy activa".

- La aplicación de la norma de capital Basilea III reduce los activos ponderados por riesgo de WFC en aproximadamente un 7%, liberando el exceso de capital para recompras o un mayor despliegue del balance.

Lo que podría ir mal

- El gasto de los consumidores se suaviza en el segundo semestre de 2026, ya que el efecto retardado de los elevados precios del petróleo reduce el gasto en categorías no esenciales, comprimiendo el segmento de la banca de consumo, que genera más del 40% de los ingresos.

- El crecimiento de los depósitos no remunerados sigue siendo lento, lo que mantiene el mix de depósitos inclinado hacia las cuentas remuneradas de mayor coste y limita el aumento del NII, incluso aunque aumente el volumen de préstamos.

- La exposición al crédito privado de 36.200 millones de dólares en financiación de deuda corporativa, aunque bien estructurada, atrae un mayor escrutinio normativo que aumenta los costes de corrección justo en el momento en que el banco está tratando de retirar los gastos generales de cumplimiento.

- El recargo GSIB, actualmente en el 1,5%, pasa al 2% a medida que se acelera el crecimiento del balance, lo que reduce el colchón CET1 y ralentiza la capacidad de recompra.

Debería invertir en Wells Fargo & Company?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Wells Fargo & Company y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Wells Fargo & Company junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de WFC en TIKR →.