Estadísticas clave de las acciones de Carnival

- Precio actual: $26.38

- Precio objetivo (medio): ~$50

- Objetivo de la calle: ~34 $ (media de 21 precios estimados)

- Rentabilidad potencial total: ~90%

- TIR anualizada: ~15% / año

- Reacción a los beneficios: (0,95%) el 27 de marzo de 2026

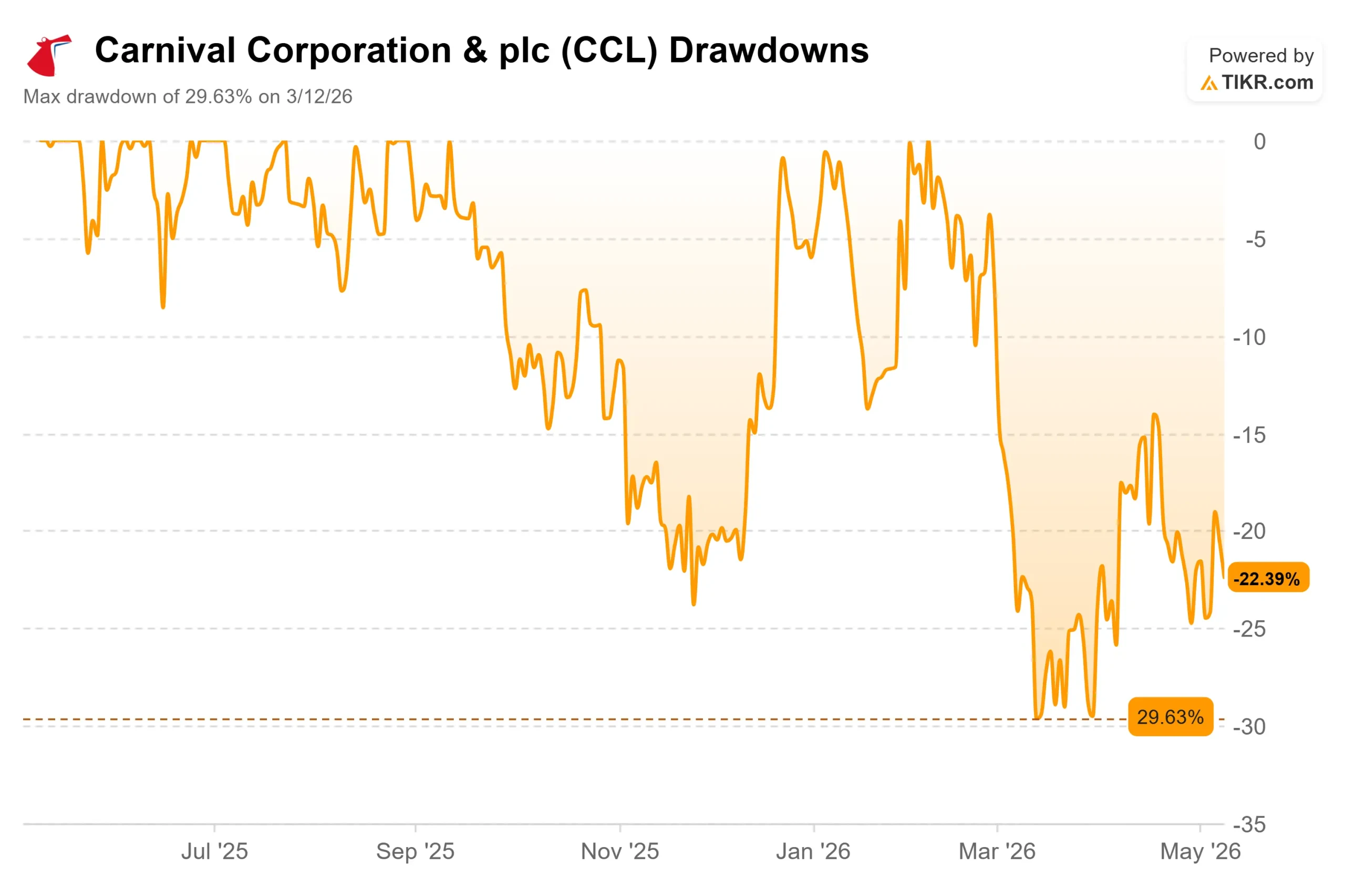

- Reducción máxima: 29,63% el 12 de marzo de 2026

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Los valores de cruceros vuelven a estar bajo presión. Carnival Corporation (CCL) ha caído aproximadamente un 22% desde su máximo de 52 semanas de 34,03 dólares, lastrada por un aumento del coste del combustible vinculado a las tensiones geopolíticas de Oriente Medio y la debilidad generalizada de los productos cíclicos de consumo. Los bajistas apuntan a que un lastre de 500 millones de dólares en combustible afectará a los beneficios de 2026. Los alcistas argumentan que la demanda nunca ha sido tan fuerte. La pregunta que debate activamente el mercado es: ¿refleja la venta masiva un daño fundamental real, o ha creado un punto de entrada en un negocio que se ejecuta a un nivel récord?

Esta tensión se ha agudizado esta semana. El 7 de mayo, Carnival completó la unificación de su estructura de empresa de doble cotización, consolidando Carnival Corporation y Carnival plc en una única entidad constituida en Bermudas que ahora cotiza únicamente en la NYSE con el nombre de CCL. La cotización en la Bolsa de Londres, que existía desde 2003, fue cancelada. El 8 de mayo, Carnival anunció un dividendo de 0,15 dólares por acción. Ambas medidas se sumaron a un informe de beneficios récord en el primer trimestre y al lanzamiento de un nuevo plan de crecimiento plurianual que el precio actual de las acciones no parece reflejar.

Vea las estimaciones históricas y futuras de las acciones de Carnival (¡Es gratis!) >>>

Resultados récord tras el ruido

El primer trimestre de 2026 fue sólido desde el punto de vista operativo en todos los indicadores principales. Los ingresos ascendieron a 6.200 millones de dólares, un récord para el primer trimestre fiscal. Los ingresos netos de 275 millones de dólares superaron en más de un 55% los del año anterior, superando las previsiones en 40 millones de dólares. El BPA ajustado de 0,20 $ aumentó un 50% interanual. Los depósitos de clientes alcanzaron casi 8.000 millones de dólares, casi un 10% más que el récord del año anterior. Con casi el 85% del año 2026 ya reservado a precios históricamente altos y reservas que se extienden hasta bien entrado 2028, el motor de la demanda está intacto a pesar de la incertidumbre macroeconómica.

En la conferencia sobre resultados del 27 de marzo, el Consejero Delegado Josh Weinstein presentó PROPEL, siglas de Powering Growth and Returns, Responsibly (Impulsar el crecimiento y la rentabilidad de forma responsable). El plan tiene como objetivo un rendimiento del capital invertido superior al 16% y un crecimiento de los beneficios por acción de más del 50% con respecto a 2025, ambos para 2029, con más de 14.000 millones de dólares devueltos a los accionistas a lo largo del periodo. Weinstein expuso claramente el motor que lo impulsa: "En esencia, PROPEL consiste en convertir una demanda fuerte y creciente en mayores rendimientos, beneficios y flujo de caja, manteniendo al mismo tiempo un crecimiento disciplinado de la capacidad y un balance sólido."

La recompra de 2.500 millones de dólares anunciada junto con PROPEL se describe explícitamente como un punto de partida. El director financiero, David Bernstein, confirmó: "Está claro que durante este periodo, con 14.000 millones de dólares de beneficios esperados para los accionistas, habrá recompras adicionales de acciones" Con sólo tres nuevos buques en servicio en toda la flota de 96 buques de Carnival durante el periodo PROPEL, la empresa está dando prioridad a los beneficios de los activos existentes frente al crecimiento del volumen. Esta disciplina de capital es nueva en relación con el libro de jugadas anterior a COVID, y el mercado no la ha valorado plenamente.

El argumento bajista de Fuel y lo que pasa por alto

El argumento bajista es sencillo. Carnival fijó el BPA del ejercicio fiscal 2026 en 2,21 dólares, absorbiendo un viento en contra de 0,38 dólares por acción debido al combustible. Norwegian Cruise Line Holdings recortó sus propias previsiones de beneficios anuales el 4 de mayo, citando los mismos elevados costes energéticos, lo que arrastró la confianza de todo el sector de cruceros. Múltiples analistas señalaron el riesgo de rebaja de la calificación de CCL debido al combustible. La caída máxima del 29,63% desde su máximo refleja directamente esa inquietud.

Pero la narrativa del combustible por sí sola es incompleta. Ese viento en contra de 500 millones de dólares se contrapone a un objetivo de EBITDA para todo el año de aproximadamente 7.000 millones de dólares. Y las mejoras en la eficiencia del consumo de Carnival ya han ahorrado aproximadamente 650 millones de dólares en costes de combustible este año en comparación con los niveles de 2019, lo que compensa con creces el pico actual en términos de dólares. La compañía tampoco se queda quieta: El crudo Brent ya se supone que se moderará a 80 dólares por barril para el cuarto trimestre en la orientación. El director financiero Bernstein señaló que un cambio del 10% en el coste del combustible por tonelada métrica para el resto del ejercicio fiscal 2026 mueve el resultado final en aproximadamente 160 millones de dólares o 0,11 dólares por acción, dando a los inversores un marco de sensibilidad limpio para modelar escenarios por sí mismos.

La unificación completa del DLC añade un ángulo estructural que la narrativa del combustible ignora. Según el propio comunicado de prensa de Carnival, la consolidación crea un único precio global de las acciones, racionaliza la gobernanza y la presentación de informes, y se espera que reduzca los costes administrativos. Por otra parte, en cuanto a valoración, CCL cotiza a 8,61 veces EV/EBITDA NTM, frente a las 12,34 veces de Royal Caribbean y las 9,33 veces de Norwegian Cruise Line, según la página Competidores de TIKR. El descuento de Carnival refleja en parte su mayor apalancamiento, pero el compromiso de devolución de 14.000 millones de dólares y la estrategia de capacidad medida hacen que la diferencia sea más difícil de justificar únicamente por los fundamentales.

Vea cómo se comporta Carnival frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 26,38

- Precio objetivo (medio): ~$50

- Rentabilidad potencial total: ~90%

- TIR anualizada: ~15% / año

El caso medio asume una CAGR de los ingresos de alrededor del 3% y un margen de beneficio neto de alrededor del 13%, en consonancia con la previsión de PROPEL de que el crecimiento de la rentabilidad vaya por delante de un crecimiento de los costes de un solo dígito. Dos factores impulsan la CAGR: la mejora comercial continuada en marketing, gestión de ingresos y tecnología de personalización; y el aumento del gasto a bordo, donde los clientes compran paquetes y excursiones antes de embarcar, una tendencia que Weinstein señaló explícitamente en el primer trimestre como un factor significativo de la expansión del rendimiento.

La hipótesis alcista (alrededor del 15% de TIR, ~85 dólares de cotización en 2034) supone que el crecimiento del rendimiento se acelera a medida que la cartera de destinos privados de Carnival madura y el programa de revitalización de los buques impulsa los precios premium. La hipótesis a la baja (en torno al 10% de TIR, ~58 $ de precio de la acción en 2034) supone una presión sostenida sobre el combustible y menores rendimientos, pero aún contempla una apreciación significativa con respecto a la situación actual. En cuanto al flujo de caja libre, TIKR estima que el FCF pasará de unos 4.000 millones de dólares en el ejercicio 2026 a aproximadamente 5.400 millones de dólares en el ejercicio 2030.

A 8,61 veces el EV/EBITDA NTM y 12,23 veces el PER NTM, con 15 opiniones de compra, 5 de superación y 5 de mantenimiento por parte de 25 analistas y un objetivo medio de Street en torno a los 34 dólares, el consenso ya ve una subida significativa a partir de aquí. El caso medio de TIKR hasta 2030 sugiere que la configuración a largo plazo es considerablemente más convincente de lo que implica el objetivo de Street a corto plazo, si PROPEL ejecuta según lo previsto.

Conclusión

Atentos al crecimiento de la rentabilidad neta en la presentación de resultados del segundo trimestre de 2026 el 22 de junio. Las previsiones apuntan a un crecimiento de la rentabilidad del 2% en divisa constante. Si los rendimientos reales superan ese umbral mientras se mantiene el gasto a bordo, se confirma que los costes del combustible no están erosionando la demanda y PROPEL se mantiene en el buen camino. La tesis de una frase: Carnival está ejecutando a un nivel récord, se ha estructurado para la próxima década de rendimientos, y el precio actual de las acciones aún no refleja ninguno de estos hechos.

¿Debería invertir en Carnival?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Carnival y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Carnival junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Carnival en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!