Estadísticas clave de IBM

- Rango de 52 semanas: de 161,13 $ a 253,69 $.

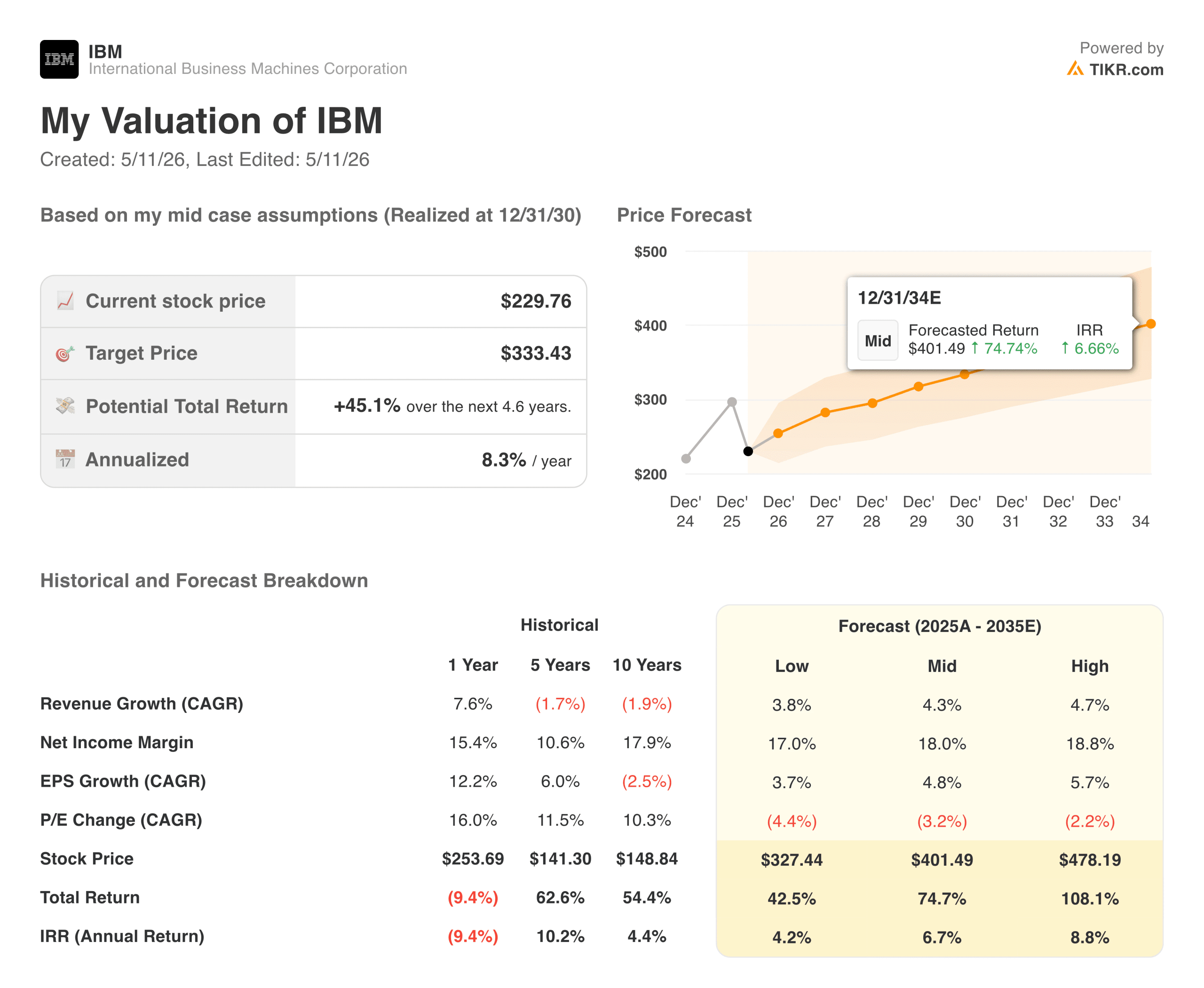

- Precio actual: 229,76

- Precio Objetivo TIKR (Medio): ~$333

- TIR anualizada de TIKR (media): ~8% anual

- Ingresos 1T 2026: 15.900 millones de dólares, +9

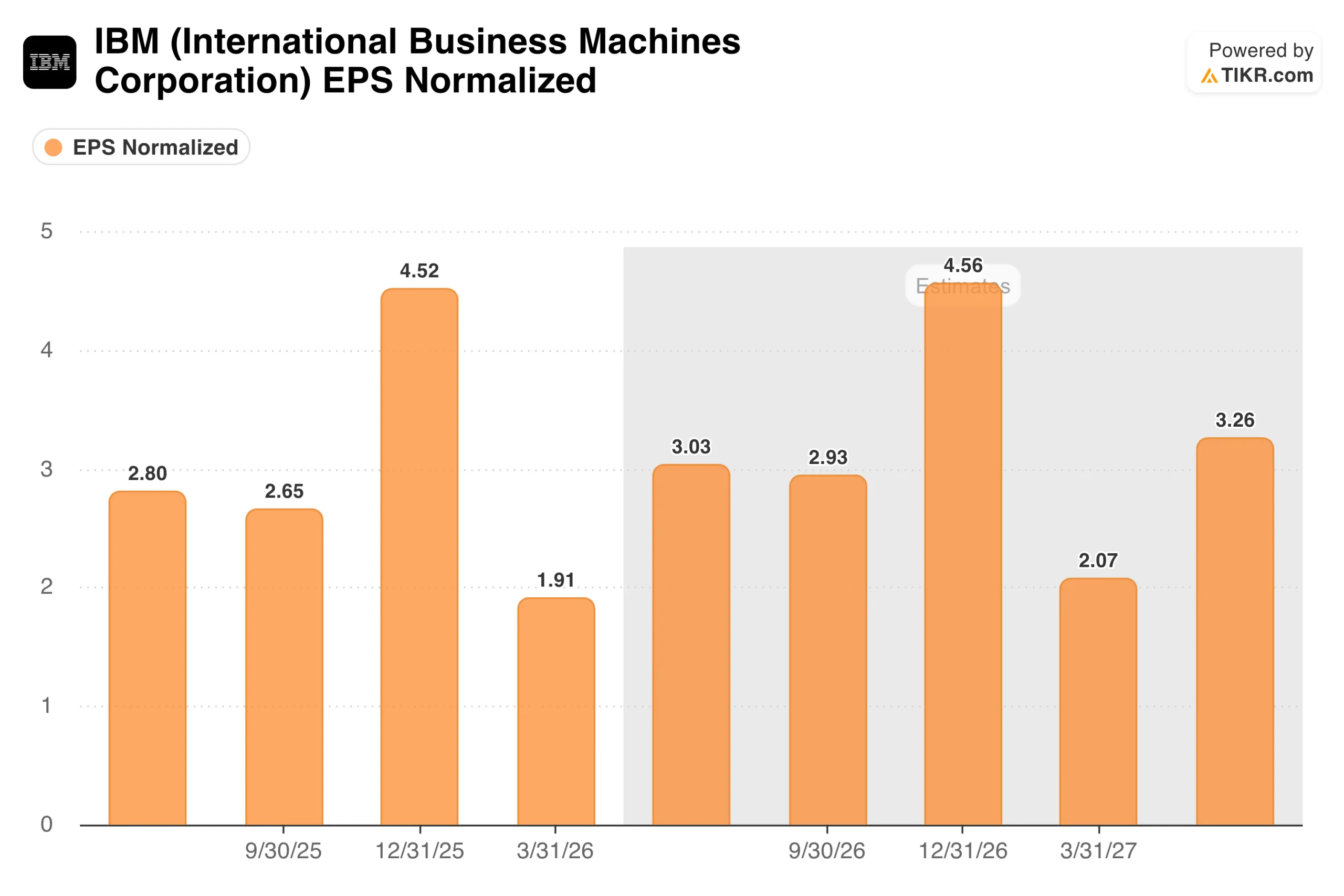

- BPA operativo 1T 2026: 1,91 $, +19% interanual

- Libro de negocios de Gen AI: más de 12.500 millones de dólares

Valore sus acciones favoritas como IBM con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Por qué un trimestre fuerte hizo bajar las acciones

IBM (IBM) presentó los resultados del primer trimestre de 2026 el 22 de abril y los superó en casi todas las métricas importantes. Los ingresos ascendieron a 15.900 millones de dólares, por encima del consenso de alrededor de 15.600 millones de dólares. El BPA operativo de 1,91 dólares superó la estimación de 1,81 dólares en un 6%. El flujo de caja libre alcanzó su nivel más alto en una década. El software creció un 11%, Red Hat un 13% y el ciclo del mainframe z17 produjo un aumento del 51% en los ingresos de IBM Z.

De todos modos, las acciones cayeron un 6% en las operaciones posteriores al cierre.

La razón es sencilla. IBM mantuvo sus previsiones para todo el año 2026 de un crecimiento de los ingresos de más del 5% en moneda constante y un aumento de 1.000 millones de dólares en el flujo de caja libre, en lugar de aumentarlas, y un mercado que había descontado una mejora se marchó decepcionado. Esa reacción creó algo a lo que merece la pena prestar atención: una empresa que ofrece resultados genuinos a un precio que no los refleja.

Vea lo que opinan los analistas sobre las acciones de IBM en este momento (gratis con TIKR) >>>

Qué muestra realmente el gráfico EPS

El gráfico del BPA requiere algo de contexto antes de extraer conclusiones. Los beneficios de IBM son muy estacionales, con el cuarto trimestre produciendo consistentemente el mayor trimestre del año y el primer trimestre el menor. Los 4,52 dólares del cuarto trimestre de 2025, seguidos de los 1,91 dólares del primer trimestre de 2026, no son un signo de deterioro. Es el ritmo normal de un negocio, con renovaciones de software empresarial, despliegues de hardware y finalizaciones de proyectos de consultoría que se agrupan hacia finales de año.

Lo que el gráfico muestra claramente es que el BPA del 1T 2026 de 1,91 $ representa un crecimiento de alrededor del 19% con respecto al 1T 2025, que es la comparación que importa. Los analistas calculan el segundo trimestre de 2026 en torno a 3,03 dólares y el cuarto trimestre de 2026 en torno a 4,56 dólares, lo que representa un crecimiento modesto con respecto a los equivalentes del año anterior. Se espera que la adquisición de Confluent genere una dilución del BPA de unos 600 millones de dólares en 2026, lo que indica que el negocio subyacente está creciendo más rápido de lo que sugieren las cifras principales.

Valore IBM al instante (gratis con TIKR) >>>

45% de revalorización en el caso medio, con un negocio oculto a plena vista

El modelo de TIKR apunta a unos 333 dólares en el caso medio, lo que implica una rentabilidad total de alrededor del 45% en aproximadamente 4,6 años, o alrededor del 8% anualizado. El modelo supone un crecimiento de los ingresos de alrededor del 4% anual y unos márgenes de beneficio neto en expansión hacia el 18%. Dada la trayectoria actual, esta hipótesis de margen ya está al alcance de la mano.

IBM es una de esas empresas que se subestima crónicamente porque la marca arrastra dos décadas de connotaciones heredadas. En la actualidad, la empresa genera 7.000 millones de dólares trimestrales en ingresos por software, dirige la mayor consultoría de inteligencia artificial empresarial del mundo, con una cartera de negocios que supera los 12.500 millones de dólares, y se encuentra en medio de un ciclo de actualización de mainframes que impulsará los ingresos por infraestructuras en los próximos años.

Con qué cuentan los alcistas

- El software está creciendo a doble dígito y la combinación está mejorando. El software es ahora el mayor segmento de ingresos de IBM y su negocio con mayores márgenes. Red Hat creció un 13% en el primer trimestre, el segmento de datos un 19% y el de automatización un 10%. A medida que el software se convierte en una parte mayor de los ingresos totales, el perfil de margen global mejora estructuralmente. IBM espera ahora que el software crezca por encima del 10% en el conjunto del año, que es la tasa de crecimiento que justifica una recalificación del múltiplo.

- La cartera de negocio de IA es un número real, no una cifra de marketing. Más de 12.500 millones de dólares en compromisos genéricos de IA en software y consultoría es la mayor cifra de este tipo entre las empresas tecnológicas que no son hiperescaladoras. Esta cartera de pedidos se convierte en ingresos recurrentes por software y contratos plurianuales de consultoría, ambos con márgenes superiores a la media y altas tasas de renovación.

- El ciclo del mainframe z17 añade una capa de ganancias duraderas. La mayoría de los inversores olvidan que IBM aún mantiene el negocio de los mainframes, que actualmente se encuentra en el ciclo de actualización más fuerte de los últimos años. Los ingresos de IBM Z crecieron un 51% en el primer trimestre de 2026, y la dirección espera que este sea el ciclo z más fuerte dada la innovación en IA que se está ofreciendo en la plataforma. Se trata de un viento de cola de varios trimestres que no depende del crecimiento del software empresarial ni de la demanda de consultoría para materializarse.

- El flujo de caja libre está en su nivel más alto en una década. IBM pronosticó un aumento de 1.000 millones de dólares en FCF para 2026, que no es una cifra trivial para una empresa de este tamaño. Ese efectivo financia el dividendo, que IBM ha pagado y aumentado durante décadas, y respalda el programa de recompra de acciones en curso.

Lo que observan los osos

- El crecimiento de la consultoría es obstinadamente lento. Con un 4% en términos declarados y sólo un 1% en moneda constante en el primer trimestre, la consultoría no está proporcionando la aceleración que requiere el modelo a largo plazo. La consultoría tiene márgenes más bajos que el software y está más expuesta a los ciclos presupuestarios de los clientes y a la debilidad macroeconómica. Si el crecimiento de la consultoría sigue siendo de un solo dígito, el crecimiento global de los ingresos seguirá siendo modesto.

- La dilución de Confluent es un obstáculo real a corto plazo. Se espera que la adquisición de Confluent diluya el BPA operativo en unos 600 millones de dólares en 2026. Se trata de un lastre significativo en un año en el que el negocio subyacente está generando un crecimiento de los beneficios de dos dígitos, lo que hace que las cifras del BPA global parezcan más débiles de lo que sugiere el rendimiento real del negocio.

- La rentabilidad anualizada del 8% del modelo es modesta para el riesgo. En torno a los 230 dólares, IBM no está poniendo en precio un crecimiento, pero tampoco un desastre. La rentabilidad media del 8% anual es razonable para una empresa de esta calidad y estabilidad, pero los inversores que busquen una relación riesgo-recompensa más convincente pueden encontrar rentabilidades implícitas más elevadas en cualquier otro lugar del mercado en estos momentos.

¿Debería invertir en IBM?

IBM es el tipo de valor que recompensa la paciencia y castiga la impaciencia. La transformación que Arvind Krishna ha estado llevando a cabo desde 2020 está produciendo resultados reales en los números, pero el mercado sigue esperando un ritmo de cambio más rápido de lo que una empresa de la escala de IBM puede ofrecer en un solo trimestre.

La brecha entre una mejora en todas las métricas principales y una caída del 6% en las acciones el día de las ganancias es la señal más clara de lo que esta acción está poniendo en precio. A unos 230 dólares, frente a un objetivo medio de TIKR de unos 333 dólares, la rentabilidad implícita en unos cuatro años y medio se sitúa en torno al 45%.

El próximo dato significativo son los resultados del segundo trimestre de 2026, previstos para el 23 de julio, en los que la cuestión clave es si el crecimiento de los ingresos por consultoría comienza a acelerarse hacia el rango de un dígito bajo a medio que la dirección ha estado apuntando durante todo el año.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de IBM (¡es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!