Estadísticas clave de las acciones de Boston Scientific

- Rango de 52 semanas: $53 a $110

- Precio actual: $53

- Objetivo medio de Street: $53

- Objetivo máximo de la calle: $110

- Consenso de analistas: 31 de compra/exceso de rendimiento, 2 de mantenimiento, 0 de venta

- Objetivo del modelo TIKR (Dic. 2030): $88

¿Qué ha ocurrido?

Boston Scientific Corporation(BSX) diseña y vende dispositivos médicos de cardiología intervencionista, electrofisiología, neuromodulación, endoscopia y urología, y las acciones de Boston Scientific han caído aproximadamente un 47% desde su máximo de 52 semanas, ya que una serie de vientos en contra obligaron a la dirección a reajustar las expectativas.

El reajuste llegó formalmente el 22 de abril, cuando la empresa anunció unos ingresos en el primer trimestre de 5.200 millones de dólares, un 11,6% más interanual, y un beneficio por acción ajustado de 0,80 dólares, ambos ligeramente por encima de las estimaciones de Street.

El resultado positivo se vio inmediatamente eclipsado por un recorte de las previsiones que sacudió la confianza de los inversores.

Boston Scientific espera ahora un crecimiento orgánico de los ingresos del 6,5% al 8% para todo el ejercicio 2026, lo que supone un fuerte descenso frente al rango anterior del 10% al 11%, con un BPA ajustado de 3,34 a 3,41 dólares que representa un crecimiento del 9% al 11%.

Mike Mahoney, Consejero Delegado de la empresa, identificó tres causas de la revisión a la baja: la erosión competitiva en el negocio de la electrofisiología, la desaceleración de los procedimientos autónomos de cierre de la orejuela izquierda con WATCHMAN y los malos resultados en el segmento de la urología.

En cuanto a la EP, la empresa prevé ahora un crecimiento mundial de aproximadamente el 10% para 2026, con un crecimiento en EE.UU. de un solo dígito, ya que Medtronic, Johnson and Johnson y Abbott han acelerado su entrada en el mercado estadounidense de la ablación por campo pulsado.

La historia de WATCHMAN es más matizada: todavía se espera un crecimiento global de mediados de la década para 2026, pero los fuertes volúmenes de procedimientos independientes de los últimos años están dando paso a procedimientos concomitantes, realizados junto con una ablación en la misma sesión, que conllevan una cadencia de ingresos diferente y requieren ajustes en el flujo de trabajo hospitalario que están tardando más en resolverse de lo que la dirección esperaba inicialmente.

Robbie Marcus, analista de J.P. Morgan, calificó la revisión como "el reajuste que querían los inversores" y afirmó que, en caso de que la dirección de la empresa mejore las previsiones, "las acciones de BSX podrían convertirse en el valor que mejor se comporte en los próximos 12 meses".

El recorte de las previsiones no ha sido el único acontecimiento que ha dado forma a los argumentos a favor de la inversión. El 28 de marzo, Boston Scientific presentó el ensayo CHAMPION-AF en la reunión del Colegio Americano de Cardiología, en el que se demostró que WATCHMAN FLX superaba a los anticoagulantes en los resultados hemorrágicos y se equiparaba al tratamiento farmacológico en la prevención del ictus en un estudio aleatorizado de 3.000 pacientes.

La empresa cree que CHAMPION respalda una ampliación de la etiqueta que podría cuadruplicar la población de pacientes elegibles de los aproximadamente 5 millones actuales a 20 millones en 2030, aunque los cambios en la etiqueta, las actualizaciones de las directrices y una decisión revisada de cobertura nacional de los CMS llevarán tiempo.

Los datos del ensayo HI-PEITHO, que también se presentaron en el ACC, mostraron que el sistema endovascular EKOS redujo la tasa de complicaciones en la embolia pulmonar de riesgo intermedio al 4,0% frente al 10,3% con anticoagulación sola, con cero hemorragias intracraneales en 544 pacientes.

Además, el pasado mes de enero, Boston Scientific anunció su acuerdo para adquirir Penumbra por aproximadamente 14.500 millones de dólares, una reentrada en los sectores neurovascular y de trombectomía, dos segmentos en los que BSX no genera ingresos en la actualidad.

La votación de los accionistas de Penumbra se aprobó el 6 de mayo, y se espera que la operación se cierre en el segundo semestre de 2026, financiada con unos 11.000 millones de dólares en efectivo y deuda de nueva emisión.

El 8 de mayo, la FDA clasificó en su categoría más grave una retirada de software que afectaba a seis modelos de marcapasos, incluidos los dispositivos Accolade y Essentio, y que exigía una actualización del software durante una visita clínica en persona en lugar de la retirada del dispositivo.

La opinión de Wall Street sobre las acciones de BSX

El restablecimiento de la orientación ha hecho algo inusual: comprimió las acciones de Boston Scientific hasta cerca de su mínimo de 52 semanas en el mismo momento en que la cartera clínica es posiblemente la más rica en la historia de la compañía, creando una configuración en la que el precio refleja los vientos en contra de hoy mientras ignora los vientos de cola de 2027.

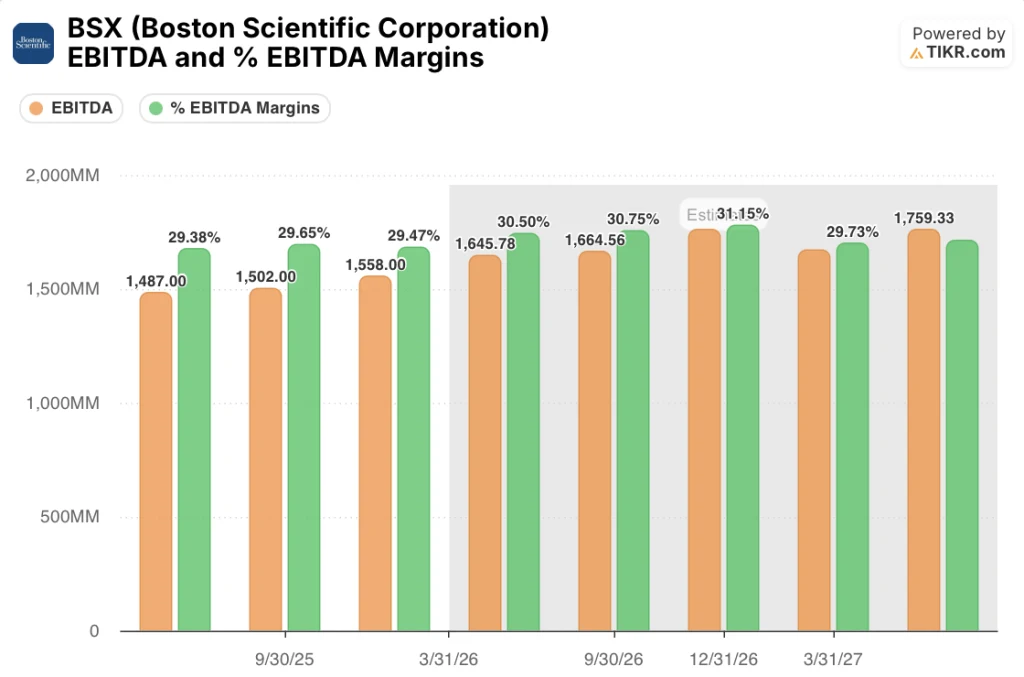

Se espera que el EBITDA de BSX alcance aproximadamente 1.650 millones de dólares en el segundo trimestre de 2026 y crezca hasta aproximadamente 1.760 millones de dólares a finales de año, con unos márgenes de consenso que pasarán del 29,5% en el cuarto trimestre de 2025 al 31% a finales de 2026, a medida que se cierre la transacción de Penumbra y se normalicen los comparables de PE.

Treinta y uno de los 33 analistas califican BSX de compra o superior a la media, con 2 retenciones y cero ventas, un nivel de convicción que se ha mantenido incluso durante el recorte de las previsiones y el descenso de las acciones de Boston Scientific a mínimos de varios años.

El diferencial entre el objetivo máximo de 110 USD y el mínimo de 60 USD refleja el auténtico debate: los alcistas están valorando una recuperación limpia en 2027, mientras que los objetivos de menor convicción reflejan un escenario en el que los tres vientos en contra persisten simultáneamente.

El director financiero Jonathan Monson declaró que la empresa tiene "controles de gasto mucho más restrictivos en todo el negocio", junto con iniciativas de automatización de IA y una revisión concentrada de I+D, medidas diseñadas para proteger el margen incluso cuando se modera el crecimiento de los ingresos.

Si el volumen de procedimientos autónomos de WATCHMAN no se estabiliza en el segundo semestre, como prevé la dirección, el objetivo de expansión del margen operativo ajustado de 50 a 75 puntos básicos será difícil de defender.

La presentación de resultados del tercer trimestre de 2026 es el primer punto de control real: los inversores deberán observar si el crecimiento concomitante compensa los descensos de WATCHMAN independiente en una proporción que mantenga el crecimiento total de WATCHMAN dentro de la horquilla baja-media para el año.

¿Qué dice el modelo de valoración?

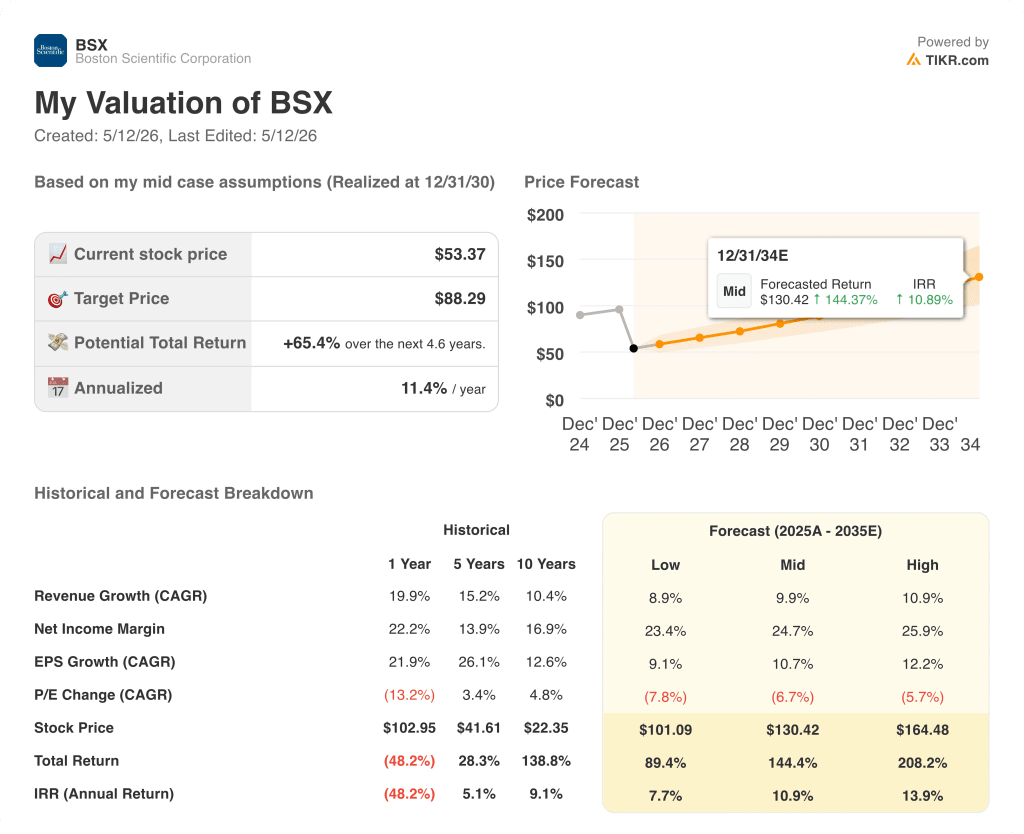

El modelo de caso medio de TIKR asigna un precio objetivo de 88 dólares a las acciones de BSX, lo que implica una rentabilidad total del 65% en los próximos 5 años a una tasa anualizada de alrededor del 11%, respaldada por una previsión de CAGR de los ingresos de alrededor del 10% y unos márgenes de ingresos netos que pasan del 23% actual a aproximadamente el 25%.

La tensión central es si tres vientos en contra simultáneos, la erosión de las acciones de EP, la desaceleración independiente de WATCHMAN y el bajo rendimiento de la urología, se restablecen lo suficientemente rápido como para que FARAWAVE Ultra, Penumbra y la expansión de la etiqueta CHAMPION se agraven juntos en 2027 y 2028.

Caso alcista

- El BPA ajustado del 1T de 0,80 dólares superó la estimación de 0,79 dólares en el extremo superior de las previsiones a pesar de tres vientos en contra activos, lo que demuestra el apalancamiento operativo incluso en un trimestre a la baja.

- Cardiovascular facturó 3.500 millones de dólares en el primer trimestre, un 13,5% más que en el mismo periodo del año anterior, gracias a FARAPULSE, WATCHMAN y AGENT DCB, lo que confirma que el motor principal de crecimiento está intacto a pesar del ruido de los segmentos.

- CHAMPION-AF alcanzó todos los criterios primarios de seguridad y eficacia en 3.000 pacientes, y la dirección se ha comprometido a presentar una solicitud de ampliación de la etiqueta que podría ampliar la población elegible de WATCHMAN de 5 a 20 millones.

- FARAWAVE Ultra se lanza en el primer semestre de 2027 junto con una plataforma ICE diferenciada y FARAFLEX, tres ciclos de productos que llegan en comparables materialmente más fáciles.

- La empresa prevé un flujo de caja libre de aproximadamente 4.000 millones de dólares para 2026, lo que proporcionará el capital necesario para absorber la carga de la deuda de Penumbra y financiar la recompra de acciones por valor de 2.000 millones de dólares autorizada para el segundo trimestre.

Argumentos a favor

- El crecimiento de la PE en EE.UU. se sitúa en un dígito intermedio para todo el año 2026, lo que significa que el segmento que impulsó las acciones de Boston Scientific desde los 40 dólares hasta los 110 dólares en dos años se mantiene en un dígito intermedio durante tres trimestres consecutivos.

- Los procedimientos autónomos de WATCHMAN se están desacelerando debido a la presión de reembolso sobre los cardiólogos intervencionistas y las limitaciones de capacidad hospitalaria que la dirección no espera que se resuelvan completamente hasta 2027.

- La adquisición de Penumbra por valor de 14.500 millones de dólares añade aproximadamente 11.000 millones en nueva deuda, lo que eleva el ratio bruto de apalancamiento muy por encima de las 1,8 veces actuales y limita la asignación de capital en un momento en que la actividad principal necesita reinversión comercial.

- Una demanda colectiva de valores presentada en marzo alegando declaraciones engañosas sobre la sostenibilidad del crecimiento de la PE de EE.UU. en 2025 sigue sin resolverse y crea un riesgo permanente de titulares.

- La retirada del 8 de mayo de un marcapasos de clase I por parte de la FDA, vinculada a cuatro muertes y 2.557 lesiones graves hasta el 18 de marzo, añade riesgo normativo y de reputación a un entorno operativo ya de por sí complejo.

Debería invertir en Boston Scientific Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Boston Scientific Corporation y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Boston Scientific Corporation junto a todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.