Estadísticas clave de las acciones de FedEx

- Precio actual: $381.87

- Precio objetivo (medio): ~$498

- Objetivo de la calle: ~$402

- Rentabilidad potencial total: ~32%

- TIR anualizada: ~7% / año

- Reacción a los beneficios: +0,77% (19 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Los valores del transporte sufrieron un duro golpe el 4 de mayo de 2026. Amazon lanzó Amazon Supply Chain Services, abriendo sus almacenes, transporte de mercancías, y la red de entrega de paquetes a las empresas de terceros. FedEx (FDX) cayeron un 9,5% ese día, su peor caída en una sola sesión en más de un año. UPS cayó casi un 10%. Las acciones se han recuperado parcialmente y cotizan en torno a los 381 dólares a 11 de mayo.

Los bajistas ven una revalorización existencial: Amazon ya no es sólo un cliente de FedEx, sino un competidor directo en el transporte de mercancías, la distribución y la entrega de última milla. Los alcistas argumentan que la venta fue exagerada porque los grandes transportistas corporativos sopesan la calidad del servicio, el alcance geográfico y la fiabilidad, no sólo el precio, a la hora de comprometerse con contratos logísticos.

La cuestión más importante es si la amenaza de Amazon realmente cambia el caso de inversión para el negocio que FedEx está a punto de escindir.

Ese negocio, FedEx Freight, se convierte en una empresa independiente que cotiza en bolsa el 1 de junio de 2026, bajo el ticker FDXF en la Bolsa de Nueva York. Se trata de un transportista de carga parcial (LTL), lo que significa que transporta mercancías demasiado grandes para la entrega de paquetes, pero no lo suficiente como para llenar un camión entero. El impulso logístico de Amazon se centra en la paquetería y la entrega de última milla. El mercado LTL, en el que fabricantes, distribuidores y minoristas mueven palés y mercancías de gran tamaño, opera en un eje competitivo completamente diferente. La liquidación puede haber creado un punto de entrada antes de un catalizador estructural importante.

Qué es realmente FedEx Freight

FedEx Freight es el mayor transportista LTL de Norteamérica. Según los materiales de relaciones con los inversores del Día del Inversor del 8 de abril de 2026, la red abarca más de 365 ubicaciones, aproximadamente 26.000 puertas y 30.000 vehículos que cubren los 50 estados, México y Canadá. Se construyó a través de tres adquisiciones: Viking Freight en 1998, American Freightways en 2001 y Watkins Motor Lines en 2006, cada una de ellas integrada en una única red unificada.

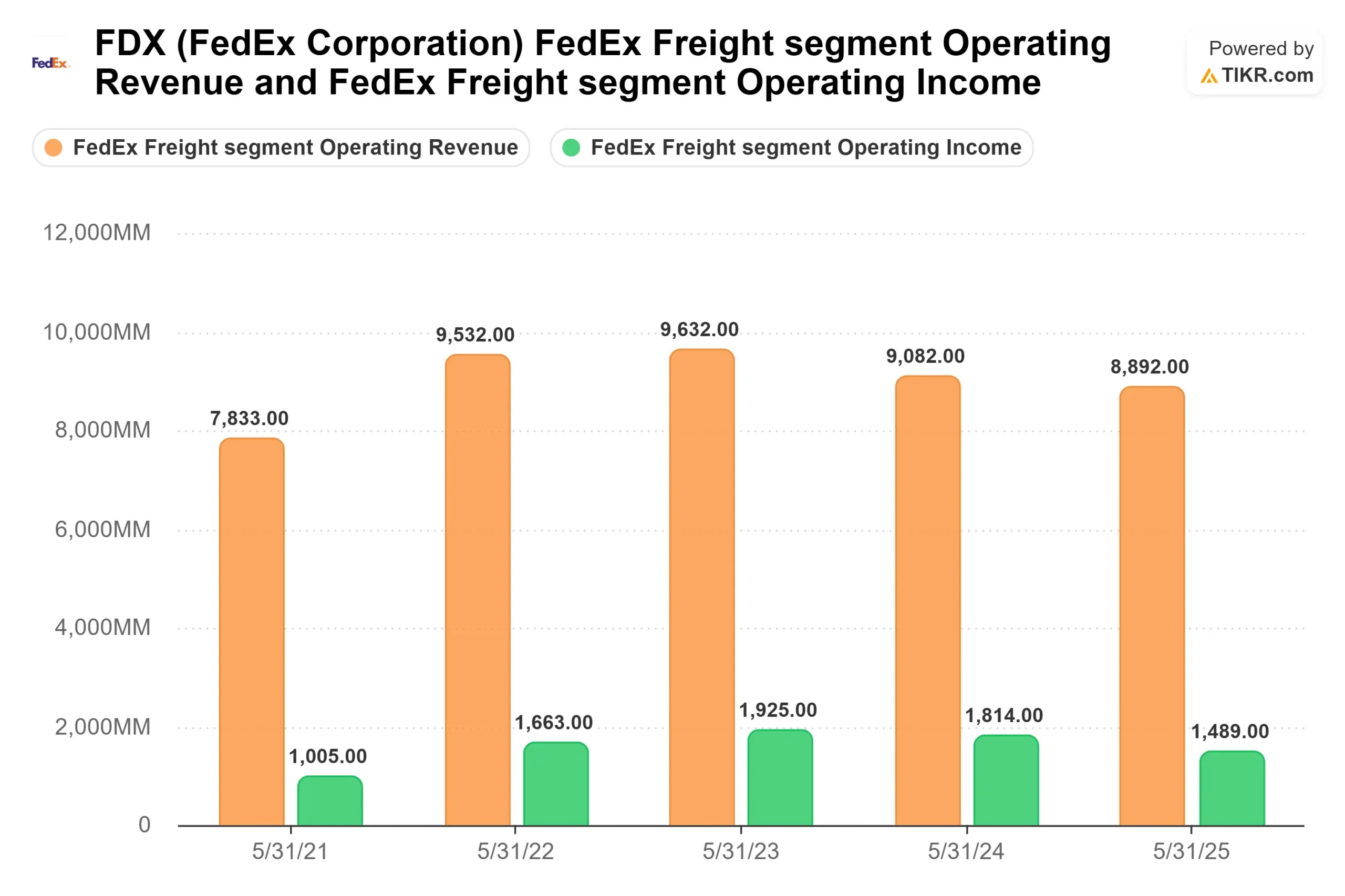

No se trata de una escisión en dificultades. Los datos del segmento TIKR muestran que FedEx Freight generó 8.900 millones de dólares en ingresos de explotación y 1.490 millones de dólares en ingresos de explotación en el ejercicio fiscal finalizado en mayo de 2025. En su pico fiscal de 2022, los ingresos operativos alcanzaron los 1.660 millones de dólares. La dirección preveía unos ingresos de aproximadamente 8.700 millones de dólares y unos ingresos operativos ajustados de alrededor de 1.100 millones de dólares para el ejercicio fiscal actual, lo que implica un margen de alrededor del 12%.

Ver estimaciones históricas y futuras de las acciones de FedEx (¡Es gratis!) >>>

Lo que reveló el Día del Inversor del 8 de abril

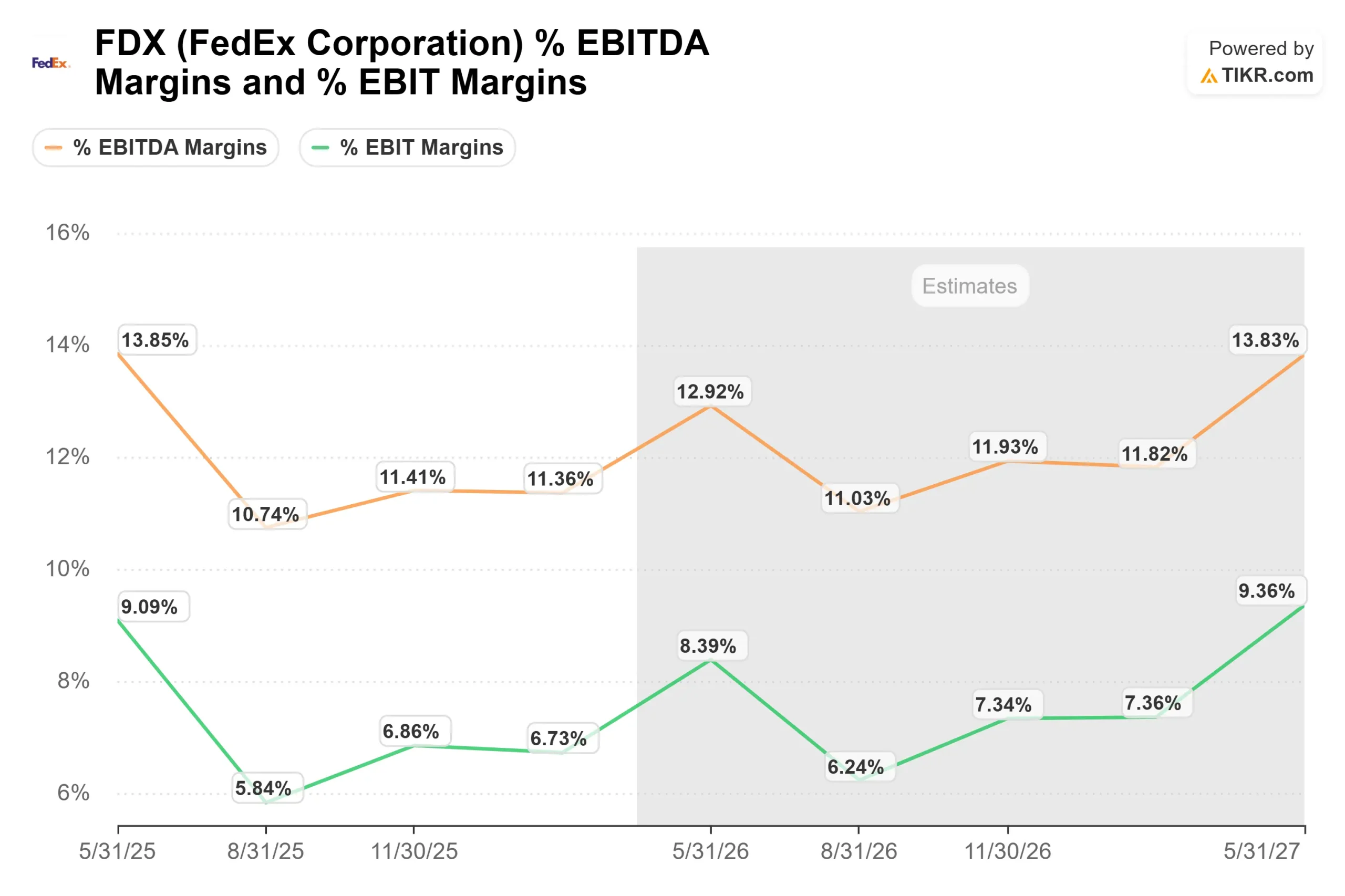

El director financiero Marshall Witt pronosticó una tasa compuesta de crecimiento anual de los ingresos del 4% al 6% a medio plazo, con un crecimiento de los ingresos de explotación ajustados del 10% al 12% CAGR, significativamente más rápido que los ingresos. Se espera que los márgenes pasen del 12% actual al 15%, lo que supone una mejora de unos 300 puntos básicos. Witt fue específico: la gestión del rendimiento representa más de la mitad de ese aumento, mientras que el crecimiento del volumen y la eficiencia de costes aportan el resto.

El énfasis en el rendimiento sobre el volumen refleja una filosofía deliberada. Como dijo John Smith, Consejero Delegado, en el evento: "No transportamos mercancías para practicar. Estamos aquí para ganar dinero y crecer de forma rentable".

La calidad de los precios también está mejorando estructuralmente. Anteriormente, FedEx Freight estaba integrada en los contratos de FedEx para toda la empresa, lo que distorsionaba los precios específicos de LTL. Smith confirmó que la desagregación se ha completado en aproximadamente un 99%, eliminando un lastre que había estado suprimiendo la calidad del rendimiento.

Desde el punto de vista operativo, Clint McCoy, director de operaciones, describió tres programas de eficiencia que no dependen de una recuperación del volumen para aportar valor. El cambio de una planificación dimensional basada en el peso a otra basada en los cubos impulsó un aumento del 12% en la utilización de cubos de transporte en línea durante el año pasado. La modernización de la flota redujo la edad media de la flota de 5,6 años a 4,5 años desde 2023, mejorando la eficiencia del combustible en un 3%. La modelización avanzada del flujo de la red, que se realiza al menos tres veces al año, elimina kilómetros innecesarios y controla los costes de transporte. La red tiene aproximadamente un 30% de capacidad disponible, lo que significa que FDXF puede absorber un crecimiento significativo del volumen con un capital adicional mínimo.

La oportunidad comercial

El director comercial Mike Lyons reveló que FedEx Freight ha creado una fuerza de ventas LTL dedicada de 500 vendedores en toda Norteamérica, todos ellos con experiencia específica en LTL y desplegados geográficamente cerca de los centros de servicio a los que dan soporte. Se trata de una vuelta al modelo de ventas locales que existía antes de que la integración de FedEx lo centralizara todo.

Lyons identificó cuatro sectores verticales en los que la penetración de FDXF es mínima: pequeñas y medianas empresas, sanidad, alimentación, centros de datos y energía. Citó un mercado direccionable combinado de aproximadamente 9.000 millones de dólares en esos cuatro verticales (estimación de la propia dirección), del que FDXF capta actualmente muy poco. La sanidad por sí sola se cifró en unos 6.000 millones de dólares.

La base de ingresos existente proporciona una base duradera. Los 25 principales clientes de FDXF representan sólo el 17% de los ingresos totales, y los clientes con más de una década de antigüedad representan casi el 90% de los ingresos. Los nuevos mercados verticales son incrementales, no defensivos.

El director de tecnología Mike Rodgers añadió que la huella tecnológica se ha reducido en más de un 20%, eliminando más de 300 sistemas heredados de la infraestructura global de FedEx. Se espera que una nueva plataforma de facturación reduzca los puntos de contacto manuales hasta en un 60%, abordando la fricción que históricamente ha alejado a los clientes más pequeños.

Cotización de FDX frente a sus competidores

Según la página de competidores de TIKR, FDX cotiza a 10,77 veces EV/EBITDA NTM. UPS cotiza a 8,49 veces. Expeditors International cotiza a 16,52 veces. La media del sector de transporte aéreo y logística se sitúa en 7,99 veces EV/EBITDA NTM.

FDX tiene hoy una prima sobre la mediana. Después del 1 de junio, la entidad FedEx restante se convertirá en un negocio de entrega urgente y terrestre más ligero con un perfil de costes más limpio, mientras que FDXF opera como un operador LTL independiente. Que FDXF atraiga una nueva valoración a un múltiplo independiente más alto depende de si la dirección cumple sus objetivos de margen en los primeros trimestres tras la separación.

Vea cómo se comporta FedEx frente a sus homólogos en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

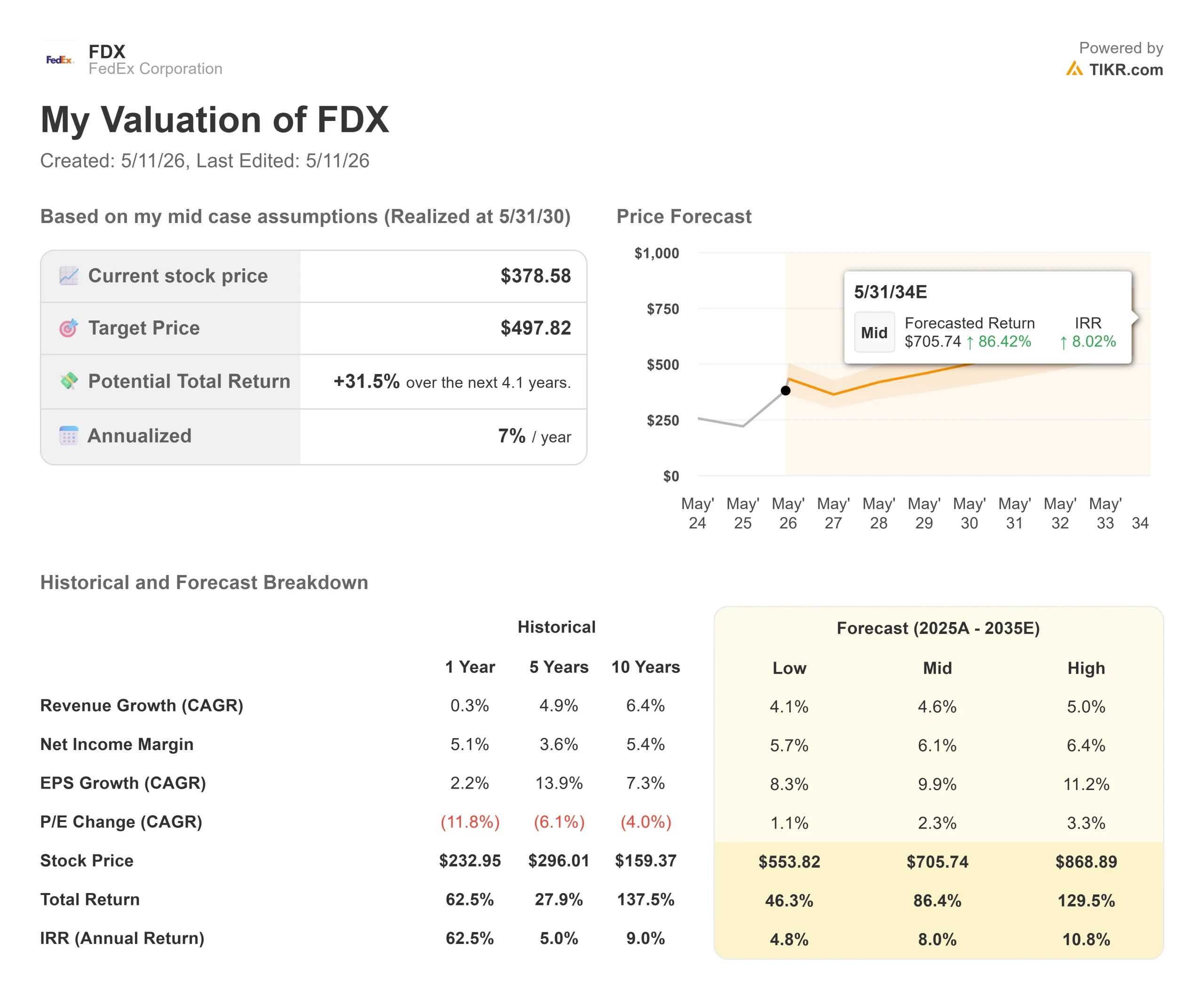

- Precio actual: 381,87

- Precio objetivo (medio): ~$498

- Rentabilidad potencial total: ~32%

- TIR anualizada: ~7% / año

El modelo de caso medio de TIKR utiliza una CAGR de ingresos de alrededor del 5% y un margen de ingresos netos de alrededor del 6% hasta el 31 de mayo de 2030, lo que produce un precio objetivo de aproximadamente 498 dólares y una TIR anualizada del 7%. La dirección ha atribuido las perspectivas de crecimiento de los ingresos a la fuerza de ventas dedicada a LTL, a verticales poco penetrados y a una recuperación más amplia del ciclo de transporte de mercancías. El principal impulsor de los márgenes es la disciplina de rendimiento, que, según Witt, representa la mayor parte de la mejora prevista de 300 puntos básicos. El principal riesgo es que Amazon Supply Chain Services gane tracción más rápido de lo esperado entre los principales clientes de paquetería B2B de FedEx, comprimiendo los rendimientos exprés y retrasando la recuperación del margen.

Según TIKR, 27 analistas cubren FDX, con 16 opiniones a favor, 2 en contra, 8 a favor, 1 en contra y 1 a favor, y un precio objetivo medio de aproximadamente 402 USD. Es posible que este consenso subestime el desbloqueo del valor de la escisión, ya que la mayoría de los modelos siguen valorando FDX como una única entidad consolidada.

Conclusión

Vigile el margen operativo ajustado de FedEx Freight en el informe de resultados del cuarto trimestre del ejercicio fiscal 2026, el 23 de junio de 2026. Si el primer trimestre independiente muestra que el margen de Freight se mantiene por encima del 11% y que la conversión del flujo de caja libre tiende hacia el objetivo a medio plazo del 90% fijado por la dirección, será difícil descartar el argumento de la revalorización. Amazon es una amenaza legítima a largo plazo para el negocio de paquetería y mensajería urgente de FedEx. Sobre la base de la estructura competitiva del mercado LTL, es una amenaza menos directa para la franquicia industrial de FedEx Freight, aunque eso debe ser monitoreado a medida que se expanden las ambiciones logísticas de Amazon. La caída del 4 de mayo puede haber creado ruido en torno a una historia estructural que ya se estaba desarrollando a su propio ritmo.

¿Debería invertir en FedEx?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque FedEx y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir FedEx junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar FedEx en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!