Estadísticas clave de las acciones de ServiceNow

- Rango de 52 semanas: ~$80 a ~$207

- Precio actual: $91.49

- Objetivo medio de la calle: ~120 $.

- Precio objetivo de TIKR (medio): ~$229

- TIR anualizada de TIKR (media): ~22% anual

- Ingresos por suscripciones 1T 2026: 3.670 millones de dólares (+22% interanual)

- Margen operativo no-GAAP del 1T 2026: 32

- Previsión de ingresos por suscripciones para el ejercicio 2026: entre 15.740 y 15.780 millones de dólares (+21%)

Valore sus acciones favoritas como NOW con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Por qué ServiceNow superó el primer trimestre y las acciones cayeron un 13

El valor de ServiceNow (NOW) Los resultados del 1T 2026, comunicados el 22 de abril, no fueron ambiguos. Los ingresos por suscripciones de 3.670 millones de dólares crecieron un 22% interanual. Las obligaciones de servicio pendientes (cRPO) crecieron un 22,5%, hasta 12.640 millones de dólares.

El número de clientes que gastan más de un millón de dólares anuales en Now Assist, el paquete de productos de IA de la empresa, creció más de un 130% interanual. La dirección elevó sus previsiones de ingresos por suscripciones para todo el año en 205 millones de dólares en el punto medio y elevó su objetivo de ingresos específicos de IA para 2026 de 1.000 millones de dólares a 1.500 millones de dólares. De todos modos, las acciones cayeron un 13% en las operaciones posteriores al cierre.

La desconexión refleja una dinámica que ha estado pesando sobre ServiceNow a lo largo de 2026. El mercado no está cuestionando el negocio. Está cuestionando qué múltiplo merece el negocio en un momento en que las valoraciones del software empresarial se han comprimido ampliamente, y los inversores exigen pruebas más rápidas de que las inversiones en IA se traducen en ingresos duraderos.

El consejero delegado Bill McDermott fue directo en la llamada: "Nuestro crecimiento en IA está superando con creces incluso nuestras propias expectativas, lo que refuerza nuestra posición como una de las empresas de software empresarial de más rápido crecimiento de la historia" La empresa está cumpliendo ese marco. Las acciones no se han visto recompensadas por ello.

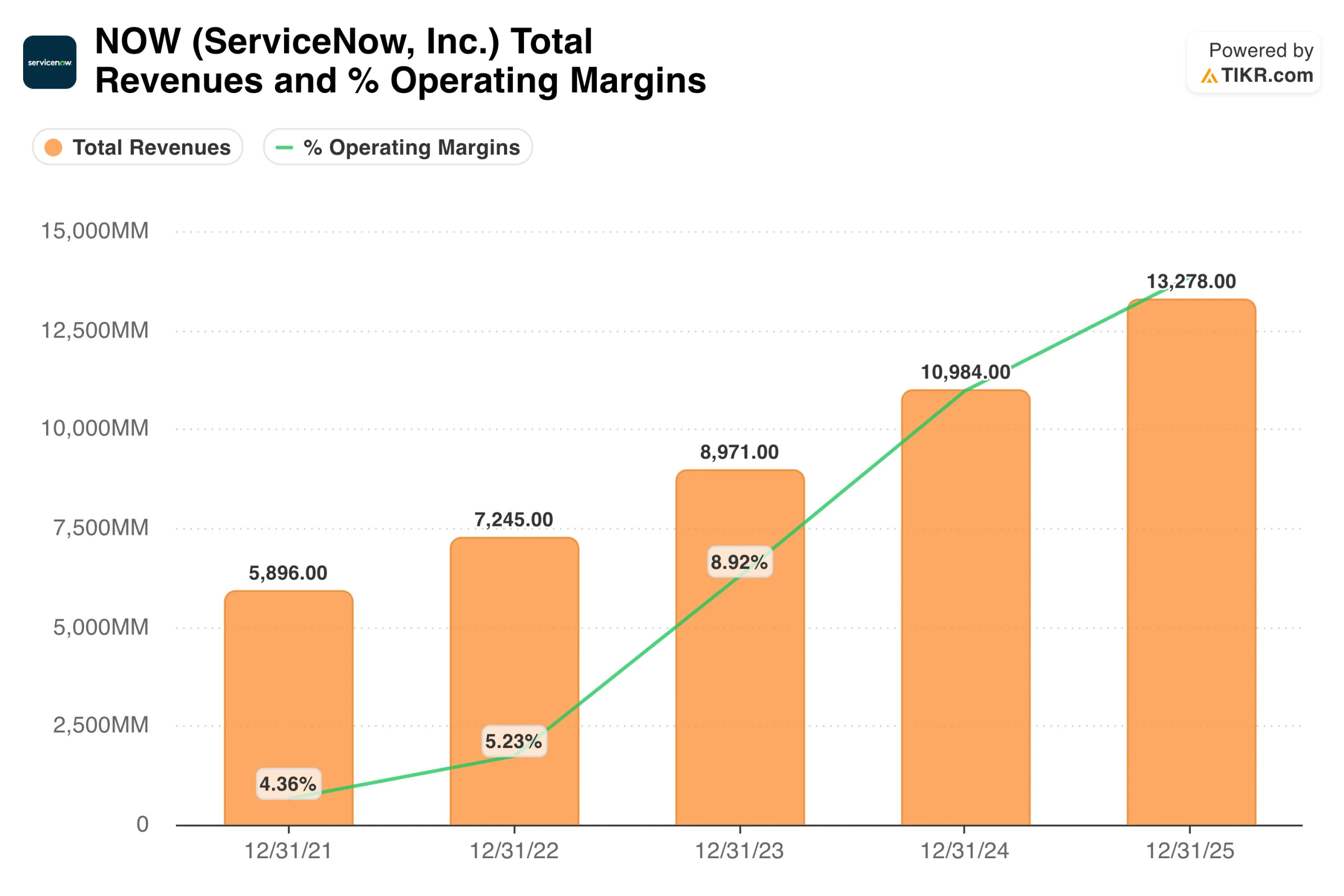

El gráfico de ingresos muestra cómo es la capitalización constante a gran escala. ServiceNow creció de 5.900 millones de dólares en 2021 a 13.300 millones de dólares en 2025, casi el doble en cuatro años, mientras que los márgenes operativos GAAP aumentaron constantemente.

Sobre una base no GAAP, que elimina la compensación basada en acciones, la empresa tiene unos márgenes operativos del 32%. Pocas empresas de software de esta envergadura mantienen ese nivel de rentabilidad mientras siguen creciendo a un ritmo del 22% anual. McDermott lo llama la "Regla del 55": tasa de crecimiento de los ingresos más margen operativo no-GAAP, consistentemente por encima del 55.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de NOW (¡Es gratis!) >>>

Por qué Wall Street no ha abandonado NOW a pesar de la caída

El consenso de Wall Street sigue siendo positivo, con unos objetivos de precio que oscilan entre 110 y 130 dólares, lo que implica una subida significativa desde los niveles actuales. Las dudas a la hora de elevar los objetivos reflejan múltiples preocupaciones sobre la compresión, no escepticismo sobre el negocio en sí.

El impulso del producto Knowledge 2026 la semana pasada es real. ServiceNow presentó Otto, una experiencia de IA unificada que combina IA conversacional, búsqueda empresarial, flujos de trabajo autónomos y agentes de voz. La empresa también lanzó su plataforma Autonomous Workforce, que despliega especialistas en IA capaces de ejecutar tareas empresariales integrales en TI, atención al cliente y seguridad.

A nivel interno, los propios agentes de ServiceNow resuelven ahora el 90% de los casos de TI de los empleados, un 99% más rápido que los agentes humanos. La ventaja competitiva a la que McDermott vuelve una y otra vez es el motor de contexto: 22 años de datos de flujos de trabajo empresariales que basan las acciones de IA en reglas empresariales específicas y requisitos de gobernanza que un modelo de lenguaje amplio independiente simplemente no puede replicar.

Qué dice la trayectoria del BPA sobre el poder de los beneficios de ServiceNow

ServiceNow aumentó el BPA normalizado de 1,18 dólares en 2021 a 3,51 dólares en 2025, aproximadamente un 24% de capitalización anual. El consenso proyecta entonces alrededor de 4 $ en 2026, acelerando a alrededor de 5 $ en 2027, alrededor de 6 $ en 2028, y acercándose a 9 $ en 2030. En este gráfico no hay caída de beneficios, ni recorte de previsiones, ni compresión interanual. La línea sube constantemente, incluso cuando la acción se ha movido en la dirección opuesta.

Esa divergencia es la tensión central en el caso de inversión de ServiceNow. Los beneficios de la empresa crecen aproximadamente un 20% al año. Las acciones se han revalorizado a la baja porque el mercado está pagando menos por dólar de esos beneficios que hace un año. La variable que más importa es si esa contracción del múltiplo ha seguido su curso.

Valore NOW al instante (gratis con TIKR) >>>

Qué implica el modelo TIKR en el punto de entrada actual

El modelo TIKR apunta a unos 229 dólares por acción en el caso medio, lo que implica una rentabilidad total de aproximadamente el 150% en unos 4,6 años, o alrededor del 22% anual.

El modelo utiliza un crecimiento de los ingresos de alrededor del 16% anual, significativamente por debajo del 22% que ServiceNow acaba de obtener y del 21% que la dirección ha previsto para todo el año. Los márgenes de ingresos netos de alrededor del 32% están en línea con el rendimiento actual no-GAAP.

No se trata de hipótesis optimistas, sino que se ajustan aproximadamente a la situación actual de la empresa, aplicada a futuro. La hipótesis alta implica unos 590 dólares en 2035. Incluso el caso más bajo se sitúa en torno a los 310 dólares. La gama de resultados se inclina fuertemente al alza con respecto al precio actual.

El caso de NOW: Flujos de trabajo rígidos, monetización de la IA y un objetivo de ingresos de 30.000 millones de dólares

El bloqueo del flujo de trabajo es estructural. ServiceNow se sitúa en el centro de la forma en que las grandes empresas gestionan las operaciones de TI, RRHH, atención al cliente y seguridad. Sustituirlo no es un cambio de software; es una interrupción operativa de varios años. Esa fidelidad ha producido históricamente tasas brutas de retención superiores al 98%, lo que significa que el crecimiento se compone de una base extremadamente estable.

Now Assist ya está generando ingresos cuantificables a gran escala, con un crecimiento anual del 130% del ACV de IA y un objetivo revisado para 2026 de 1.500 millones de dólares que refleja los contratos ya firmados, no las proyecciones. La dirección ha integrado Now Assist en todas las SKU en lugar de venderlo como un complemento independiente, por lo que cada renovación y ampliación incluye la monetización de la IA.

El objetivo conservador de la dirección es alcanzar los 30.000 millones de dólares en ingresos por suscripciones en 2030. Con 13.300 millones de dólares en 2025, alcanzar esa cifra requiere un crecimiento anual de aproximadamente el 18%, y la trayectoria actual respalda esa cifra.

Los riesgos: Compresión múltiple, costes de integración y un listón muy alto que superar

Las compresiones múltiples pueden no haber terminado. ServiceNow sigue cotizando con una prima respecto al sector del software en general, incluso después de una caída del 40%, y si las valoraciones del software empresarial siguen contrayéndose, la acción podría seguir bajo presión independientemente de la ejecución.

La adquisición de Armis también introduce vientos en contra en los márgenes a corto plazo hasta 2026, con una normalización prevista en 2027. Para un valor en el que cada impresión trimestral de los márgenes es objeto de escrutinio, esto crea una ventana de elevada sensibilidad.

Y la valoración actual se basa en una larga trayectoria de aceleración de los ingresos de IA; si los grandes acuerdos se moderan o los compromisos de gasto en IA de las empresas se ralentizan, la prima implícita en el múltiplo se vuelve más difícil de justificar.

¿Merece la pena comprar NOW a 91 dólares?

ServiceNow ha incrementado sus ingresos por encima del 20% anual durante más de una década, ha mantenido márgenes operativos no-GAAP por encima del 30% y ha construido una plataforma que es realmente difícil de desplazar. La actual venta masiva no ha cambiado ninguno de estos hechos.

El objetivo del caso medio de TIKR de alrededor de 229 $ a aproximadamente el 22% anual es uno de los perfiles de rentabilidad más convincentes en software de gran capitalización al precio actual, construido sobre supuestos que son conservadores en relación con lo que la empresa está ofreciendo realmente. La trayectoria del BPA, con una capitalización ininterrumpida de 1,18 dólares a una estimación de 8,66 dólares para 2030, sugiere que el negocio subyacente no ha notado el declive de las acciones.

La cuestión es la paciencia, ya que ServiceNow no es barata en términos absolutos, y el múltiplo podría seguir comprimiéndose antes de recuperarse. Pero para los inversores con un horizonte de 3 a 5 años, la combinación de un crecimiento duradero, la monetización de la IA que ya aparece en los datos de los contratos y un punto de entrada un 40% inferior al de hace un año es una configuración difícil de encontrar en el software de calidad.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de NOW (¡es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!