Estadísticas clave de las acciones de CrowdStrike

- Rango de 52 semanas: de 189,27 $ a 429,44 $ (ajustado antes de la división)

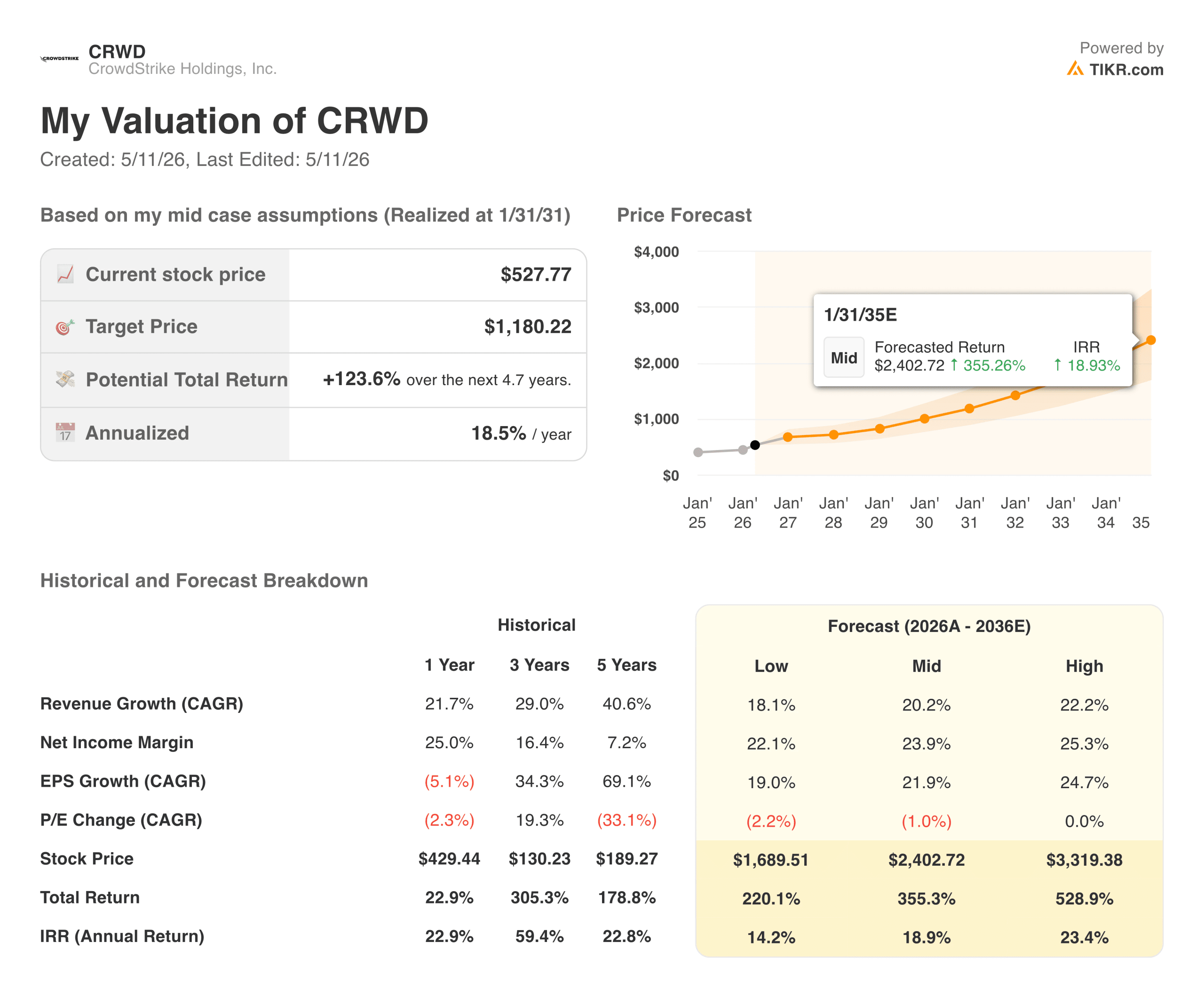

- Precio actual: 527,77

- Precio objetivo de TIKR (medio): ~$1,180

- TIR anualizada de TIKR (media): ~18,5% anual

- ARR final del ejercicio 202026: 5.250 millones de dólares, un 24% más

- Nuevo ARR neto para el ejercicio 202026: 1.010 millones de dólares (primera vez que supera los 1.000 millones)

- ARR de Falcon Flex: 1.690 millones de dólares, un 120% más

- BPA no-GAAP para el ejercicio 202026: 4,11 $.

Valore sus valores favoritos como CRWD con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Un año que respondió a todas las preguntas de la interrupción

Cuando CrowdStrike (CRWD) provocó un apagón informático mundial en julio de 2024, dejando fuera de servicio millones de equipos Windows y causando miles de millones en daños económicos en aerolíneas, hospitales y empresas, la cuestión central para los inversores no era si la empresa sobreviviría. Era si los clientes se quedarían y si el crecimiento se recuperaría antes de que el daño fuera estructural.

El año fiscal 2026 terminó el 31 de enero y proporcionó la respuesta completa. Los nuevos ingresos netos aumentaron un 47% interanual sólo en el cuarto trimestre, alcanzando los 331 millones de dólares. Para todo el año, los nuevos ARR netos alcanzaron los 1.010 millones de dólares, la primera vez que CrowdStrike ha cruzado ese umbral.

El ARR final alcanzó los 5.250 millones de dólares, creciendo un 24% y convirtiendo a CrowdStrike en la empresa de ciberseguridad más rápida en alcanzar ese hito. La retención bruta se mantuvo en el 97% durante todo el periodo de recuperación. George Kurtz, CEO de CrowdStrike, lo calificó como el mejor año de la empresa hasta la fecha, y las cifras corroboran esta afirmación.

El modelo de suscripción Falcon Flex, que permite a las empresas ampliar de forma flexible el uso de sus módulos en lugar de comprometerse con paquetes fijos, fue fundamental para la recuperación. El ARR de Flex creció más de un 120% de un año a otro y ahora representa aproximadamente 1.690 millones de dólares de la base total.

Este modelo genera mayores compromisos iniciales y dificulta estructuralmente la salida de los clientes, ya que cuantos más módulos adopten, más arraigada estará la plataforma en su arquitectura de seguridad.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de CRWD (¡Es gratis!) >>>

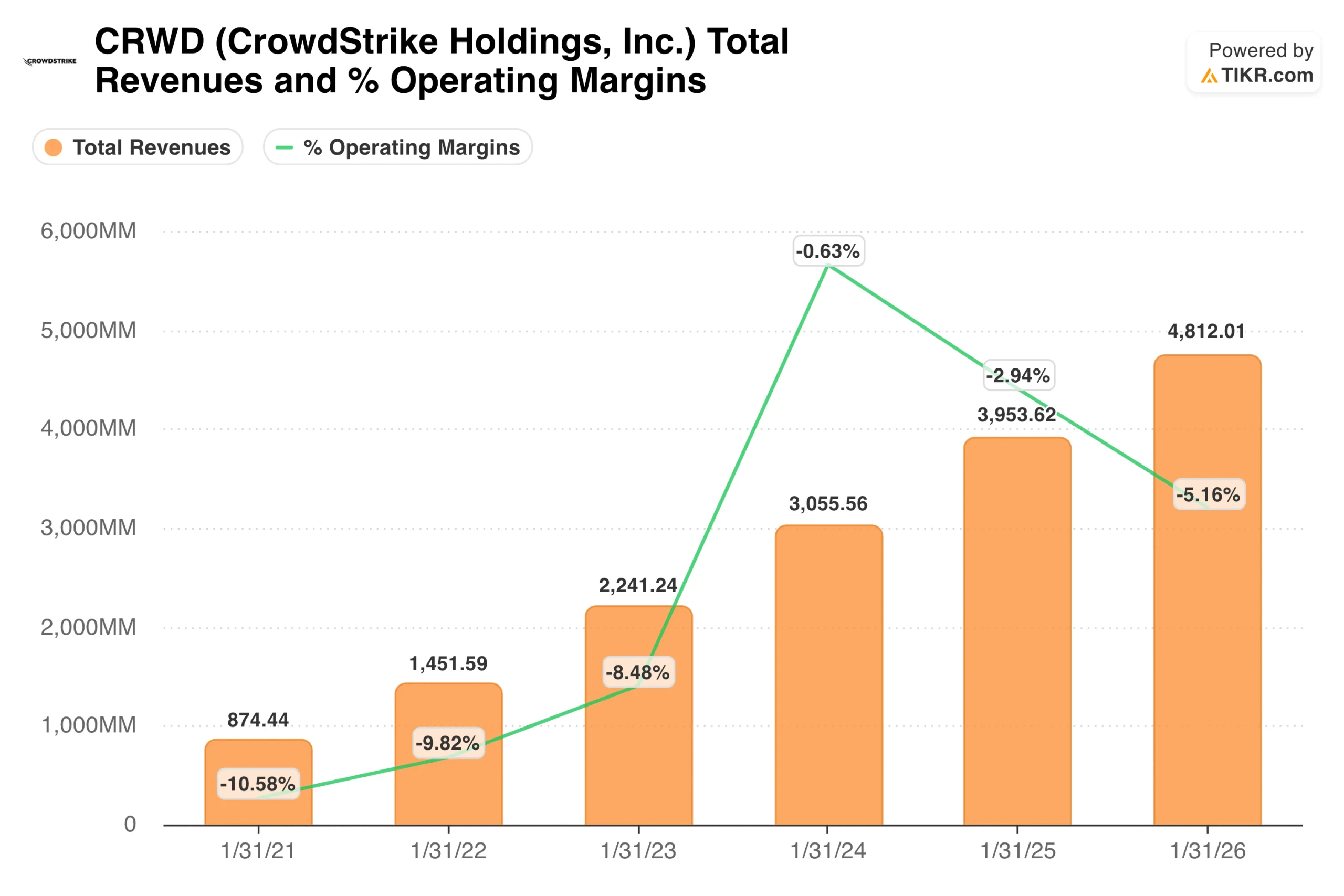

Lo que muestra realmente el gráfico de ingresos y márgenes

La trayectoria de los ingresos en este gráfico es una de las historias de crecimiento más limpias en el software empresarial. CrowdStrike pasó de 874 millones de dólares en el año fiscal 2021 a 4.800 millones de dólares en el año fiscal 2026, con un crecimiento anual superior al 40% durante cinco años, al tiempo que mantenía márgenes brutos de suscripción superiores al 78%.

La línea de márgenes operativos requiere un contexto antes de extraer conclusiones de ella. Se trata de márgenes GAAP, que incluyen importantes compensaciones basadas en acciones, y el SBC en una empresa de software de rápido crecimiento de esta escala no es trivial. La aparente regresión del -0,6% en el ejercicio 2024 al -5% en el ejercicio 2026 no refleja el deterioro de la economía unitaria.

Refleja el periodo posterior a la interrupción, durante el cual CrowdStrike ofreció paquetes de compromiso a los clientes e invirtió mucho en la fiabilidad del producto y las relaciones con las empresas, aumentando temporalmente los gastos de explotación.

Los márgenes operativos no GAAP, que excluyen el SBC y los gastos relacionados con las adquisiciones, se situaron en torno al 22% para el ejercicio 2026, y la dirección ha apuntado hacia una expansión continuada. La situación GAAP se normalizará a medida que el SBC se modere en relación con los ingresos y los paquetes de compromisos desaparezcan.

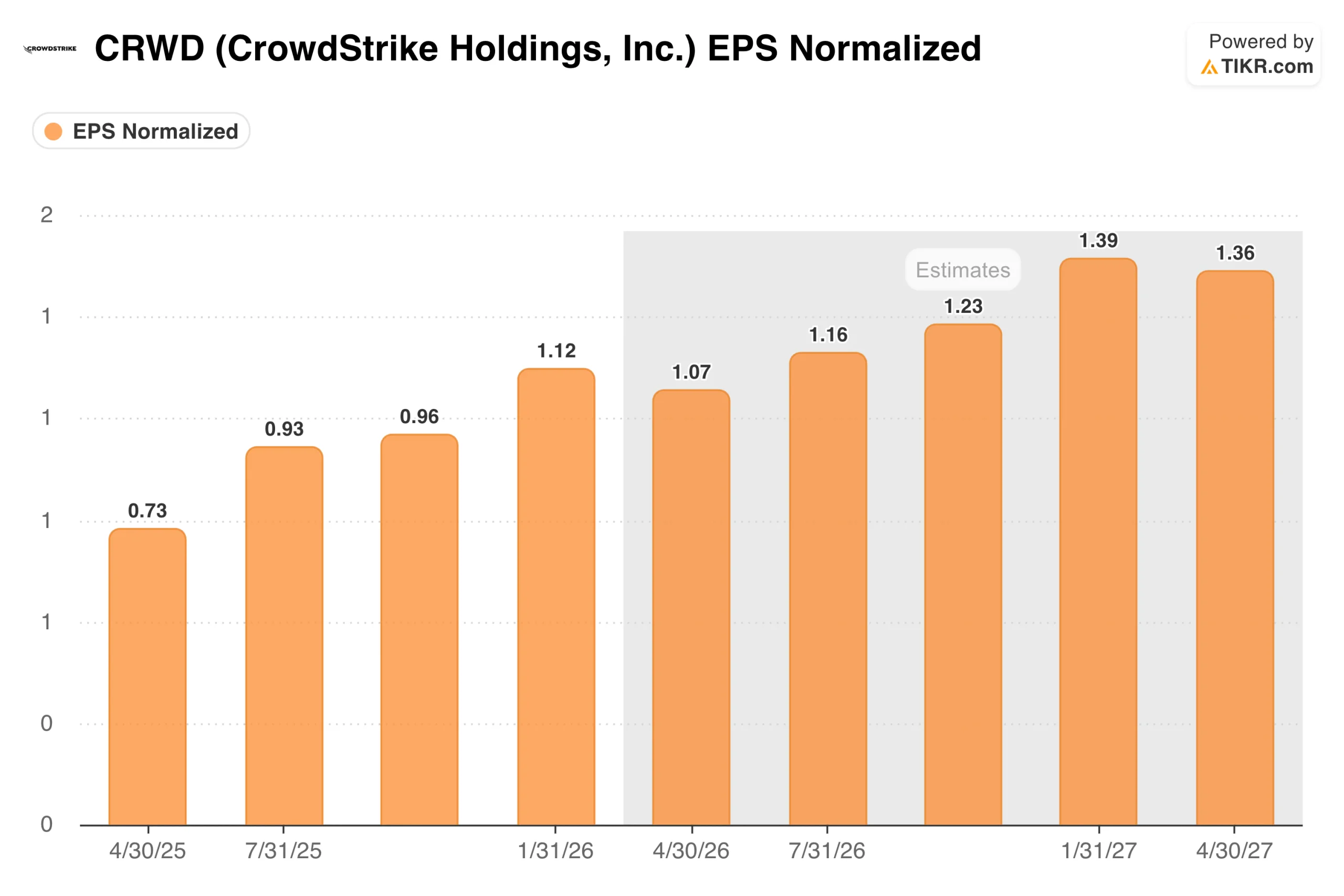

Un negocio que gana dinero de verdad, trimestre tras trimestre

El gráfico de BPA muestra la trayectoria de los beneficios no-GAAP que el gráfico de ingresos y márgenes no puede captar completamente. El BPA normalizado pasó de 0,73 $ en el primer trimestre del ejercicio de 2026 a 1,12 $ en el cuarto trimestre, un aumento del 53% en cuatro trimestres. Los analistas prevén un crecimiento trimestral continuado hasta el ejercicio de 202027, con un consenso para el cuarto trimestre de 202027 en torno a 1,39 dólares.

Este tipo de BPA compuesto sobre una base de ARR de 5.000 millones de dólares es lo que hace que las hipótesis de rentabilidad del modelo TIKR sean creíbles en lugar de optimistas. La base de beneficios es real, la tasa de crecimiento es real y los datos de retención de la plataforma sugieren que los ingresos son estables. CrowdStrike obtuvo ingresos netos GAAP positivos en el cuarto trimestre del ejercicio fiscal 2026, lo que supone la primera vez en la historia de la empresa y elimina una de las objeciones que los inversores institucionales seguían teniendo sobre el modelo de negocio.

Valore CRWD al instante (gratis con TIKR) >>>

Un 124% de revalorización en el caso medio con una tesis basada en la consolidación

El modelo de TIKR apunta a unos 1.180 dólares en el caso medio, lo que implica una rentabilidad total de aproximadamente el 124% en unos 4,7 años, o alrededor del 18,5% anualizado. El modelo asume un crecimiento anual de los ingresos de alrededor del 20% y unos márgenes de ingresos netos en expansión hacia el 24%. Ambos supuestos requieren que Crowdstrike siga haciendo lo que ha estado haciendo, no que haga algo que aún no ha demostrado.

La tesis central es que la seguridad empresarial se está consolidando en menos plataformas, más amplias, y CrowdStrike es una de las dos o tres plataformas lo suficientemente grandes como para absorber esa consolidación a escala. La plataforma Falcon abarca ahora puntos finales, cargas de trabajo en la nube, identidad, SIEM de nueva generación y gestión de la exposición.

A medida que la IA crea nuevas superficies de ataque y requisitos de cumplimiento de normativas, el mercado al que puede dirigirse crece con ella. Kurtz ha articulado un camino hacia los 10.000 millones de dólares en ARR finales, lo que supondría aproximadamente el doble de la base actual.

Con qué cuentan los alcistas

- La consolidación de plataformas es un viento de cola estructural plurianual. Las empresas están reduciendo el número de proveedores de seguridad con los que trabajan, consolidándose en plataformas integradas que pueden compartir telemetría y responder simultáneamente en todas las superficies. Los datos de adopción de módulos de CrowdStrike cuentan claramente esta historia. En el tercer trimestre del año fiscal 2026, el 49% de los clientes había adoptado seis o más módulos, el 34% siete o más y el 24% ocho o más. Los clientes que adoptan más módulos son más difíciles de desplazar y gastan más a lo largo del tiempo.

- La recuperación de la interrupción demostró que la plataforma es realmente de misión crítica. El hecho de que el 97% de retención bruta se mantuviera durante el fallo de producto más embarazoso de la historia de la empresa es más informativo sobre la dependencia del cliente de lo que podría ser cualquier afirmación de marketing. Las empresas no se fueron porque no podían permitírselo. Esa fidelidad es la verdadera ventaja, y ahora se ha demostrado en las condiciones más adversas imaginables.

- La IA crea más superficie de ataque, lo que significa más demanda. Cada carga de trabajo de IA, cada agente autónomo, cada nueva canalización de datos es un nuevo vector para los adversarios. CrowdStrike ha posicionado Falcon como la capa de seguridad para la infraestructura de IA, específicamente, con Falcon AI Detection and Response lanzado en el cuarto trimestre del año fiscal 2026. A medida que las empresas despliegan la IA a gran escala, necesitan protegerla, y CrowdStrike está creando los productos para captar ese gasto antes de que se vaya a otra parte.

- Falcon Flex está cambiando la economía de los acuerdos. Los clientes de Flex se comprometen a un ARR inicial mayor y amplían el uso de sus módulos con el tiempo, creando una base de ingresos compuesta que crece independientemente de la adquisición de nuevos logotipos. Con un ARR de Flex superior al 120% y que representa una parte cada vez mayor de la base total, el negocio está cambiando hacia un modelo en el que los clientes existentes impulsan una mayor parte del crecimiento cada año.

Lo que observan los osos

- La valoración es exigente incluso con un fuerte crecimiento. A unos 528 dólares por acción, CrowdStrike cotiza a unas 100 veces los beneficios futuros no-GAAP. El rendimiento medio del 18,5% anualizado es convincente, pero requiere que la tasa de crecimiento se mantenga y que la compresión del múltiplo del modelo sea manejable. Cualquier desaceleración significativa de los nuevos ingresos netos por acción comprimiría rápidamente el múltiplo, dado el elevado crecimiento futuro implícito en el precio actual.

- El panorama del margen operativo GAAP sigue siendo negativo y está empeorando. Los inversores que se centren en las métricas GAAP verán que los márgenes operativos van en la dirección equivocada, incluso cuando los ingresos aumenten un 20%. La historia no GAAP es mejor, pero la brecha entre GAAP y no GAAP a esta escala merece un seguimiento cuidadoso, especialmente en torno a SBC como porcentaje de los ingresos.

- La competencia de Palo Alto Networks se intensifica. Palo Alto ha perseguido agresivamente su propia estrategia de consolidación, ofreciendo acuerdos de plataformización que agrupan capacidades a precios reducidos para desplazar a las soluciones puntuales. Las dos empresas compiten por la misma oportunidad de consolidación de la seguridad empresarial, y el resultado de esa competencia determinará la trayectoria a largo plazo de ambas.

¿Debería invertir en CrowdStrike?

CrowdStrike es uno de los casos más sencillos a largo plazo en el software empresarial en este momento: un negocio de plataforma con un 97% de retención, la adopción de módulos en expansión, ARR en crecimiento, y una base de ingresos recientemente rentable que compite en un mercado que crece cada vez que una nueva ola de tecnología crea nuevas superficies de ataque.

La advertencia honesta es que los precios de las acciones en gran parte de ese futuro. A unos 528 dólares, se están pagando años de capitalización por adelantado, y la rentabilidad anualizada del 18,5% del modelo en el caso medio requiere una ejecución con objetivos de crecimiento de los ingresos que son ambiciosos incluso para una empresa con el historial de CrowdStrike.

El siguiente hito clave a tener en cuenta son las ganancias del primer trimestre del ejercicio fiscal 2027, donde la trayectoria de los nuevos ARR netos indicará si el impulso de Falcon Flex del ejercicio fiscal 2026 se mantiene en el nuevo ejercicio fiscal o si el crecimiento comienza a normalizarse tras el elevado ritmo de recuperación.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de CRWD (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!