Estadísticas

- Precio actual: ~296 $ (11 de mayo de 2026)

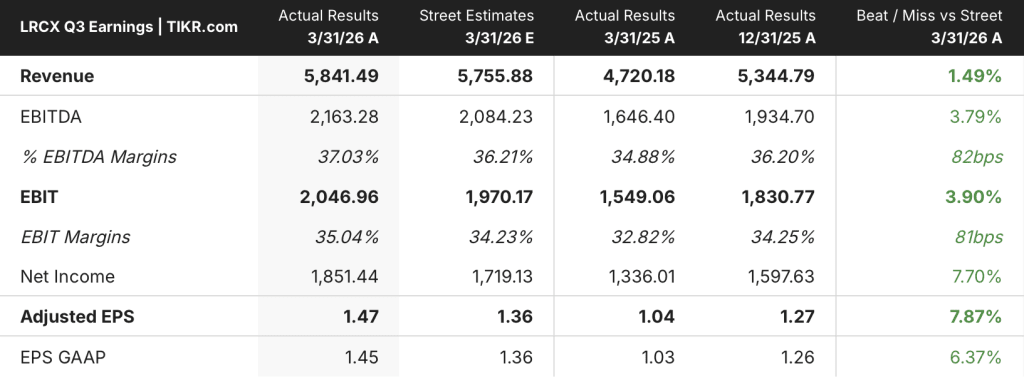

- Ingresos en el tercer trimestre del ejercicio 2026: 5.840 millones de dólares, un 24% más que en el mismo periodo del año anterior.

- BPA ajustado del 3T 2026: 1,47 $, un 41% más interanual (récord; por encima del límite superior de las previsiones)

- Previsión de ingresos para el cuarto trimestre del ejercicio 2026: 6.600 millones de dólares (+/- 400 millones)

- Previsión de beneficios por acción para el cuarto trimestre del ejercicio 2026: 1,65 $ (+/- 0,15 $) - récord

- Margen bruto previsto para el 4T FY2026: 50,5% (+/-1pp)

- Margen operativo previsto para el cuarto trimestre del ejercicio 2026: 36,5% (+/-1pp)

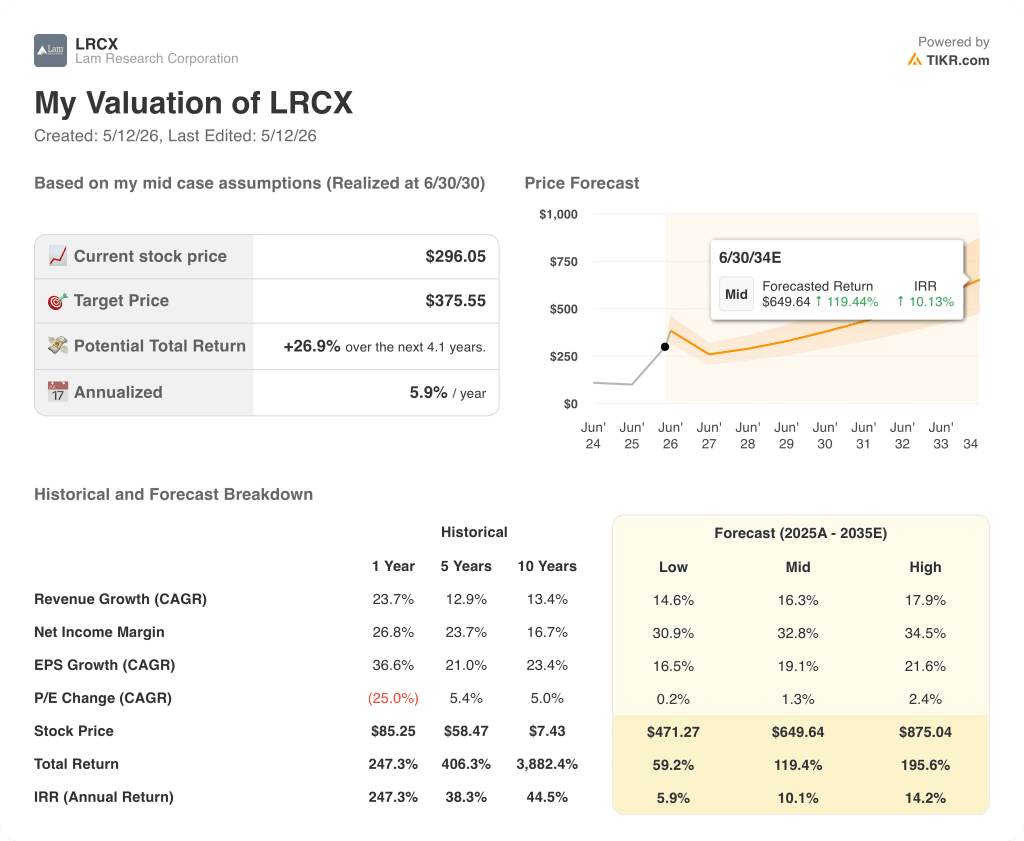

- Precio objetivo del modelo TIKR: ~376 $.

- Alza implícita: ~27

Las acciones de Lam Research registran un trimestre récord gracias a que la IA impulsa la aceleración de la demanda de equipos

Las acciones de Lam Research(LRCX) obtuvieron 5,84 mil millones de dólares en ingresos para el tercer trimestre del año fiscal 2026, un 24% más interanual y representando el tercer trimestre consecutivo de ingresos récord de la compañía, con un BPA ajustado de 1,47 dólares superando el extremo superior del rango guiado.

El grupo de negocio de atención al cliente fue el principal impulsor, superando los 2.000 millones de dólares de ingresos trimestrales por primera vez en la historia de la empresa, según declaró el director financiero Doug Bettinger en la conferencia sobre resultados del tercer trimestre de 2026.

CSBG generó unos ingresos de 2.110 millones de dólares, un 6% más de forma secuencial y un 25% más de forma interanual, impulsados por los altos índices de utilización del sector que impulsan la demanda de repuestos y servicios.

La fundición representó el 54% de los ingresos de sistemas, con unos ingresos en dólares aproximadamente estables de forma secuencial pero con un aumento interanual del 35%, ya que las inversiones de vanguardia y el gasto en nodos maduros fueron paralelos.

La memoria recuperó terreno y subió al 39% de los ingresos de sistemas desde el 34% del trimestre anterior, con la DRAM alcanzando una cuota récord del 27% gracias a la fuerte inversión en HBM y la aceleración de la transición a los nodos 1c.

La NAND se mantuvo en el 12% de los ingresos de sistemas, y la dirección prevé ahora un crecimiento durante el resto del año a medida que la industria acelere la conversión a dispositivos de 256 capas y superiores.

El Consejero Delegado Tim Archer declaró que los 40.000 millones de dólares de gasto en conversión a NAND comunicados anteriormente "se adelantarán y la mayor parte del gasto se producirá antes de que finalice el año natural 2027", lo que supone una notable aceleración con respecto a las expectativas anteriores.

El margen bruto del trimestre se situó en el 49,9% y el margen operativo alcanzó el 35%, ambos en el extremo superior de las previsiones, gracias a la favorable combinación de clientes y productos y a la mejora de la eficiencia de las fábricas.

Para el cuarto trimestre del ejercicio 2026, Lam prevé unos ingresos de 6.600 millones de dólares y un beneficio por acción récord de 1,65 dólares, con un margen operativo del 36,5%, lo que significa que la empresa ya está operando por encima del extremo superior de su anterior modelo objetivo a largo plazo.

La dirección elevó su estimación de WFE para 2026 de 135.000 millones de dólares a 140.000 millones con un sesgo al alza, citando unas proyecciones de gasto de los clientes más sólidas en todos los segmentos de dispositivos.

Bettinger confirmó que se espera que el crecimiento de la WFE continúe en 2027, afirmando: "Parece que se está preparando para ser un año bastante bueno en '27 en este momento sobre la base de lo que podemos ver", citando el aumento de la disponibilidad de salas limpias como el catalizador principal.

La actividad de devolución de capital fue sustancial: Lam destinó aproximadamente 800 millones de dólares a la recompra de acciones en el trimestre a un precio medio de aproximadamente 211 dólares por acción, retiró 750 millones de dólares en pagarés no garantizados y pagó 326 millones de dólares en dividendos, devolviendo el 139% del flujo de caja libre.

Este trimestre, Lam también avanzó en la consecución de importantes logros tecnológicos, logrando su primer grabado dieléctrico en una importante fundición/fabricante de componentes lógicos, un hito que Archer destacó como prueba de la ampliación de la cartera a nuevas relaciones con los clientes.

Se espera que los ingresos por envases avanzados superen el 50% de crecimiento durante todo el año natural 2026, gracias a las capacidades de Lam en cobreado y grabado TSV.

El programa Dextro cobot se amplió a 8 tipos de herramientas en el trimestre, con unidades de próxima generación que se envían para productos de deposición por primera vez, añadiendo precisión de mantenimiento automatizado a la base instalada de Lam de más de 100.000 cámaras.

La dirección señaló que se espera que los ingresos del segundo semestre del año natural superen a los del primero, y se prevé una actualización del modelo financiero a largo plazo más adelante en 2026, dado que los márgenes operativos ya han superado los objetivos anteriores.

Valoración de las acciones de Lam Research: Sólida configuración, alza medida

El modelo TIKR valora las acciones de Lam Research en ~376 dólares, lo que implica un alza de aproximadamente el 27% desde el precio actual de ~296 dólares.

El modelo de caso medio asume una TCAC de los ingresos del 16% y un margen de beneficio neto del 33% durante el periodo de previsión, frente a una tasa histórica de crecimiento de los ingresos de 1 año del 24% y un margen de beneficio neto actual del 27%.

Los resultados de este trimestre refuerzan la viabilidad de ambos supuestos: el crecimiento de los ingresos está muy por encima de la CAGR media del caso, y las propias directrices de la dirección apuntan a una continua expansión de los márgenes más allá de los objetivos a largo plazo anteriores de la empresa.

La relación riesgo/rentabilidad ha mejorado significativamente gracias a la revisión al alza de la WFE, el impulso de la conversión a NAND y las previsiones para el trimestre de junio, que implican un aumento secuencial tanto de los ingresos como del margen operativo.

A unos 296 dólares, con unas previsiones récord y un escenario de demanda plurianual creíble, las acciones de Lam Research ofrecen una entrada razonable para los inversores que acepten que la rentabilidad media del 27% está ponderada a 4 años o más.

El caso de inversión de las acciones de Lam Research depende ahora de si el ciclo de equipamiento impulsado por la inteligencia artificial mantiene su intensidad el tiempo suficiente para que el impulso de la conversión NAND y el crecimiento de WFE fluyan hacia los beneficios con la estructura de márgenes prevista.

Lo que tiene que ir bien

- El gasto en conversión a NAND, concentrado antes de finales de 2027, se materializa en el plazo acelerado descrito por Archer, impulsando los ingresos de sistemas muy por encima de la cuota actual del 12% de NAND.

- El margen bruto se mantiene en o por encima del 50% hasta finales de año, como Bettinger predijo, a pesar de los vientos en contra de la mezcla de clientes citados para el cuarto trimestre.

- Los ingresos por embalaje avanzado superan el 50% de crecimiento para todo el calendario 2026, añadiendo un vector de crecimiento recurrente que amplía la base de ingresos de Lam más allá de los ciclos tradicionales de memoria y fundición.

- La segunda planta de fabricación de Malasia se pondrá en marcha en la segunda mitad de 2026, lo que permitirá a Lam satisfacer la creciente demanda sin comprimir los márgenes debido a los costes de aceleración o las limitaciones de suministro.

Lo que todavía puede ir mal

- El crecimiento de los gastos operativos de aproximadamente un 5% a un 7% trimestral, que la dirección se ha comprometido a mantener, limita la protección de los beneficios a la baja si el crecimiento de los ingresos se desacelera.

- Los ingresos procedentes de China, que representaron el 34% del total en el tercer trimestre y se espera que disminuyan en el cuarto, según las previsiones de Bettinger, crean un riesgo de concentración estructural si se endurecen las restricciones a la exportación.

- Los anticipos de clientes están en su nivel más bajo en casi 4 años, lo que indica que los clientes que crecen más rápido no están precomprometiendo capacidad, lo que limita la visibilidad futura en un escenario de debilitamiento de la demanda.

- El crecimiento de la WFE en 2027 es actualmente la expectativa de la dirección, pero no una orientación formal; un retraso en la construcción de salas blancas o una pausa en el gasto de los clientes de memoria podría causar revisiones significativas de las estimaciones.

Debería invertir en Lam Research Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de Lam Research Corporation y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir las acciones de Lam Research Corporation junto con cualquier otra acción de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de LRCX en TIKR →.