Estadísticas

- Precio actual: 41 $ (12 de mayo de 2026, +28,56%)

- Ingresos 1T 2026: 1.420 millones de dólares (+11% interanual)

- Beneficios netos 1T 2026: 80,7 M$ (+52,3 M$ interanuales)

- EBITDA ajustado 1T 2026: 170,4 M$ (+75% interanual)

- BPA diluido 1T 2026: 0,50 $ (frente a 0,17 $ el año anterior)

- Previsión de ingresos para todo el año 2026: entre 5.650 y 5.750 millones de dólares (reafirmada)

- Previsión de EBITDA ajustado para todo el año 2026: 605 millones de dólares a 625 millones de dólares (aumento de 50 millones de dólares en todos los niveles)

- Precio objetivo modelo TIKR (medio): 34 $.

- Caída implícita: (17%) en 5,6 años

Las acciones de PACS Group se disparan un 29% tras batir los beneficios del primer trimestre: Qué dicen realmente las cifras

Las acciones de PACS Group(PACS) registraron unos ingresos de 1.420 millones de dólares en el primer trimestre de 2026, un 11% más que en el mismo periodo del año anterior, mientras que el EBITDA ajustado aumentó un 75% hasta 170,4 millones de dólares.

El BPA diluido fue de 0,50 $, frente a los 0,17 $ del trimestre anterior, según Carey Hendrickson, Director Financiero, en la conferencia sobre resultados del 1T.

El resultado EBITDA incluyó aproximadamente 16,3 millones de dólares de beneficio neto del Programa de Incentivos a la Calidad y la Mano de Obra (WQIP) de California, un programa estatal de reembolso basado en el rendimiento y vinculado a resultados de calidad e inversión en mano de obra.

Incluso excluyendo el beneficio del WQIP, el EBITDA ajustado aumentó 57 millones de dólares interanuales en el primer trimestre, según Hendrickson en la conferencia sobre resultados del primer trimestre.

El pago del WQIP recibido en el primer trimestre de 2026 fue el último vinculado al año del programa 2024, y aún se esperan dos pagos adicionales del año del programa 2025, aunque la dirección excluyó ambos de las previsiones debido a la incertidumbre sobre el calendario y el importe.

La ocupación fue uno de los principales impulsores del resultado, con una ocupación total de la cartera del 90,9% frente al 89,2% del año anterior, frente a una media del sector de aproximadamente el 79%, según Hendrickson en la conferencia sobre resultados del 1T.

El mix de personal cualificado mejoró hasta el 30,5%, 90 puntos básicos más que en el mismo periodo del año anterior, impulsado principalmente por la progresión continuada de la cohorte de centros en crecimiento del Grupo PACS.

Los centros maduros tuvieron una ocupación del 94,8%, con un porcentaje de personal cualificado del 33%, mientras que los centros en fase de crecimiento alcanzaron una ocupación media del 88,9%, con un porcentaje de personal cualificado que sigue mejorando a medida que avanzan hacia niveles de rendimiento maduros.

El coste total de los servicios ascendió a 1.070 millones de dólares, un 5% más que en el mismo periodo del año anterior, lo que, comparado con el crecimiento de los ingresos del 11%, demuestra el apalancamiento operativo de la plataforma, según Hendrickson en la conferencia sobre resultados del primer trimestre.

La dirección elevó las previsiones de EBITDA ajustado para todo el año 2026 en 50 millones de dólares en todos los niveles de la horquilla, hasta 605 millones a 625 millones de dólares, lo que representa un crecimiento aproximado del 22% con respecto a 2025 en el punto medio.

Se reafirmaron las previsiones de ingresos para todo el año de entre 5.650 y 5.750 millones de dólares, a pesar de haber eliminado de las perspectivas unos 120 millones de dólares de ingresos por adquisiciones asumidos previamente, lo que implica un rendimiento orgánico superior al previsto inicialmente por la dirección a principios de año.

El Consejo aprobó una autorización de recompra de acciones por valor de 250 millones de dólares, lo que supone una herramienta adicional de asignación de capital sin fecha de vencimiento fija y sin obligación de recomprar ninguna cantidad específica.

PACS Group también invirtió 86,5 millones de dólares en inversiones inmobiliarias estratégicas durante el trimestre, en línea con su planteamiento a largo plazo de aumentar la propiedad dentro de su huella operativa, al tiempo que finalizaba el trimestre con aproximadamente 800 millones de dólares de liquidez disponible y un apalancamiento neto de sólo 0,1 veces.

La empresa reveló que actualmente hay 40 administradores inscritos en su programa de formación de administradores, descrito por la dirección como el mayor número comunicado en las llamadas de resultados hasta la fecha, lo que refleja la preparación para la continua actividad de adquisición.

A finales del primer trimestre de 2026, 222 centros tenían una calificación de 4 o 5 estrellas en las medidas de calidad de los CMS, frente a 207 a finales de 2025.

La corrección de las deficiencias materiales reveladas anteriormente en los controles internos sobre la información financiera sigue en curso, y la dirección espera progresos sustanciales en 2026.

Acciones de PACS Group: Lo que muestra la cuenta de resultados

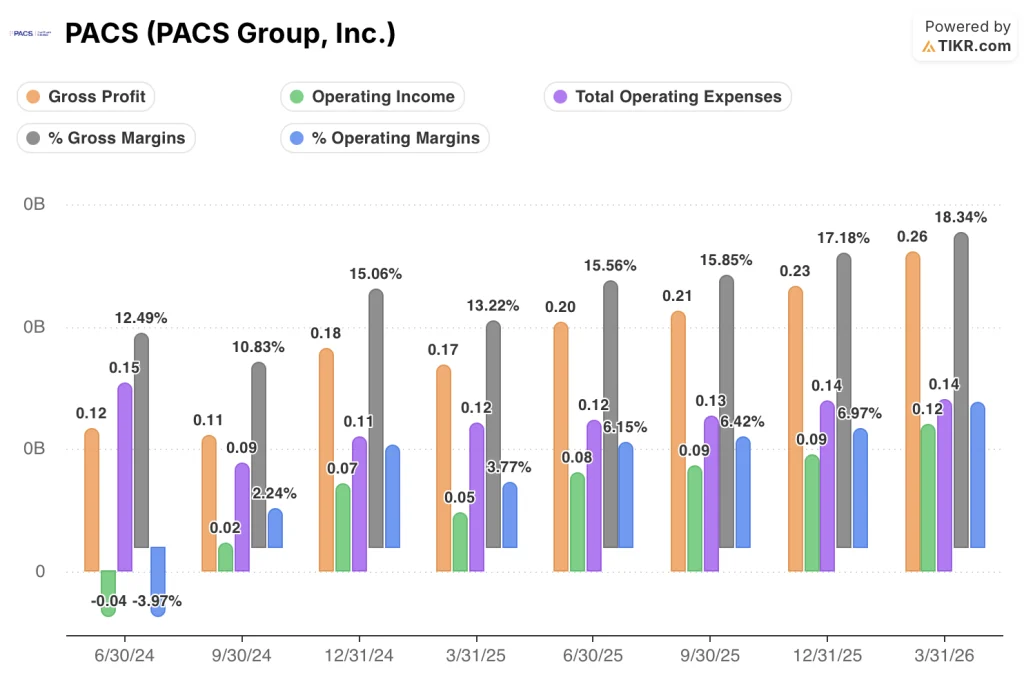

La cuenta de resultados de las acciones de PACS Group muestra una clara expansión de los márgenes, con una mejora del apalancamiento operativo en cada trimestre durante el último año.

El margen bruto pasó del 13,2% en el primer trimestre de 2025 al 18,3% en el primer trimestre de 2026, una mejora de 510 puntos básicos en cuatro trimestres.

El beneficio bruto pasó de 170 millones de dólares en el primer trimestre de 2025 a 260 millones en el primer trimestre de 2026, lo que supone un aumento interanual del 54%.

La tendencia secuencial del margen refuerza la historia: el margen bruto pasó del 15,6% en el 2T 2025, al 15,8% en el 3T 2025, al 17,2% en el 4T 2025 y al 18,3% en el 1T 2026.

Los ingresos de explotación pasaron de 50 millones de dólares en el primer trimestre de 2025 a 120 millones en el primer trimestre de 2026, un aumento interanual del 149%.

El margen de explotación siguió la misma progresión: 3,8% en el 1T 2025, 6,1% en el 2T 2025, 6,4% en el 3T 2025, 7% en el 4T 2025 y 8,5% en el 1T 2026.

Los gastos operativos totales aumentaron aproximadamente un 5,8% interanual, mientras que los ingresos crecieron un 11%, lo que confirma la tesis del apalancamiento operativo que la dirección destacó en la convocatoria.

Acciones de PACS Group: NTM P/E Historia

Las acciones de PACS Group cotizan actualmente a 18,40 veces los beneficios NTM, muy por encima de su media histórica de 12,11 veces.

El múltiplo se situó entre 6x y 8x durante la mayor parte de 2025 antes de revalorizarse bruscamente a finales de 2025 cuando el apalancamiento operativo de la plataforma se hizo visible en la cuenta de resultados.

Esa revalorización está ahora integrada en el precio actual, que es precisamente la fuente de compresión que el modelo TIKR supone en un (5,2%) anual.

A 18,40 veces frente a una media de 12,11 veces, las acciones de PACS Group no son baratas en términos normalizados, y la hipótesis de compresión del modelo está respaldada direccionalmente por el rango histórico.

¿Qué dice el modelo de valoración?

El modelo TIKR valora las acciones de PACS Group en 33,88 $ en el caso medio, lo que implica una caída del 17,4% desde el precio actual de 41 $ en 5,6 años.

El modelo de caso medio asume una TCAC de los ingresos del 7,7% desde 2025 hasta 2035 y un margen de beneficio neto del 5,6%, con una compresión del PER del (5,2%) anual durante el periodo de previsión.

Un movimiento del 28% en un solo día tras los buenos resultados del primer trimestre sitúa a la acción significativamente por encima del objetivo medio, lo que significa que el mercado está valorando ahora una ejecución por encima del precio medio o un camino más rápido hacia la madurez del margen de lo que supone el modelo.

La superación del 1T fue genuina, pero una subida de las acciones del 29% sugiere que cada hipótesis a futuro tiene ahora que superar un listón más alto.

Lo que tiene que salir bien

- El crecimiento de los ingresos en las mismas tiendas del 8% interanual en 284 instalaciones indica que el rendimiento orgánico, y no el volumen de adquisiciones, es el motor principal, y la dirección reafirmó la previsión de ingresos para todo el año de entre 5.650 y 5.750 millones de dólares tras eliminar 120 millones de dólares de ingresos por adquisiciones de las perspectivas.

- Las instalaciones en rampa que abarcan 7 nuevos estados a partir de la expansión de 2024 siguen progresando hacia niveles maduros de ocupación y combinación de personal cualificado, lo que representa una fuente estructural de crecimiento de los beneficios que no requiere fusiones y adquisiciones adicionales.

- La combinación de personal cualificado en los centros maduros se sitúa en el 33%, y la dirección ha demostrado su capacidad para renegociar cientos de contratos de atención médica gestionada con tarifas más elevadas, lo que sugiere que se puede lograr una mayor mejora de los ingresos por paciente y día a medida que madura la cohorte en expansión.

- El programa WQIP ha producido 16,3 millones de dólares en EBITDA incremental sólo en el primer trimestre, con dos pagos adicionales previstos para el año 2025, y la dirección está abogando activamente por un programa de calidad sucesor en California.

Lo que todavía puede salir mal

- El caso medio del modelo TIKR supone un margen de ingresos netos de sólo el 5,6% al vencimiento, y la compresión del PER del (5,2%) anual está incorporada, lo que significa que incluso una ejecución sólida produce rendimientos anualizados negativos a partir de los niveles de precios actuales.

- Las deficiencias materiales en los controles internos de los informes financieros siguen sin subsanarse, lo que introduce un riesgo permanente en torno a la fiabilidad de las cifras comunicadas por una empresa que gestiona 323 instalaciones en 17 estados.

- Las investigaciones gubernamentales reveladas en trimestres anteriores siguen activas, sin que la dirección pueda estimar el calendario de resolución, y un resultado negativo podría afectar materialmente al perfil financiero que proyectan los resultados del primer trimestre.

- El coste de los servicios, de 1.070 millones de dólares, ya consume el 75% de los ingresos, y cualquier aceleración de los costes laborales en California u otros mercados de alta densidad podría presionar la trayectoria de expansión de márgenes que requiere la valoración actual.

Incluso el escenario más optimista, suponiendo una CAGR de ingresos del 8,5% y un margen de ingresos netos del 5,8%, alcanza sólo 56 $, lo que supone una rentabilidad total del 36% en todo el horizonte de previsión.

A 41 dólares, las acciones de PACS Group ofrecen una rentabilidad anualizada negativa del 4% anual en el caso medio, lo que hace que el punto de entrada actual sea más una apuesta por el escenario alto que una propuesta directa de riesgo/remuneración.

Debería invertir en PACS Group, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de PACS Group, Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir PACS Group, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de PACS en TIKR →.