Estadísticas

- Precio actual: 75 $ (12 de mayo de 2026)

- Ingresos 1T 2026: 346 M$, +5% interanual

- BPA ajustado 1T 2026: 0,59 $ por acción diluida

- EBITDA ajustado 1T 2026: 190 millones de dólares, +7% interanual (nuevo récord de la empresa)

- EBITDA ajustado previsto para el ejercicio 2026: entre 820 y 860 millones de dólares.

- Flujo de caja discrecional previsto para 2026: 520 millones de dólares a 570 millones de dólares.

- Previsión de ingresos por infraestructuras eléctricas (ejercicio 2026): 95 millones de dólares a 125 millones de dólares

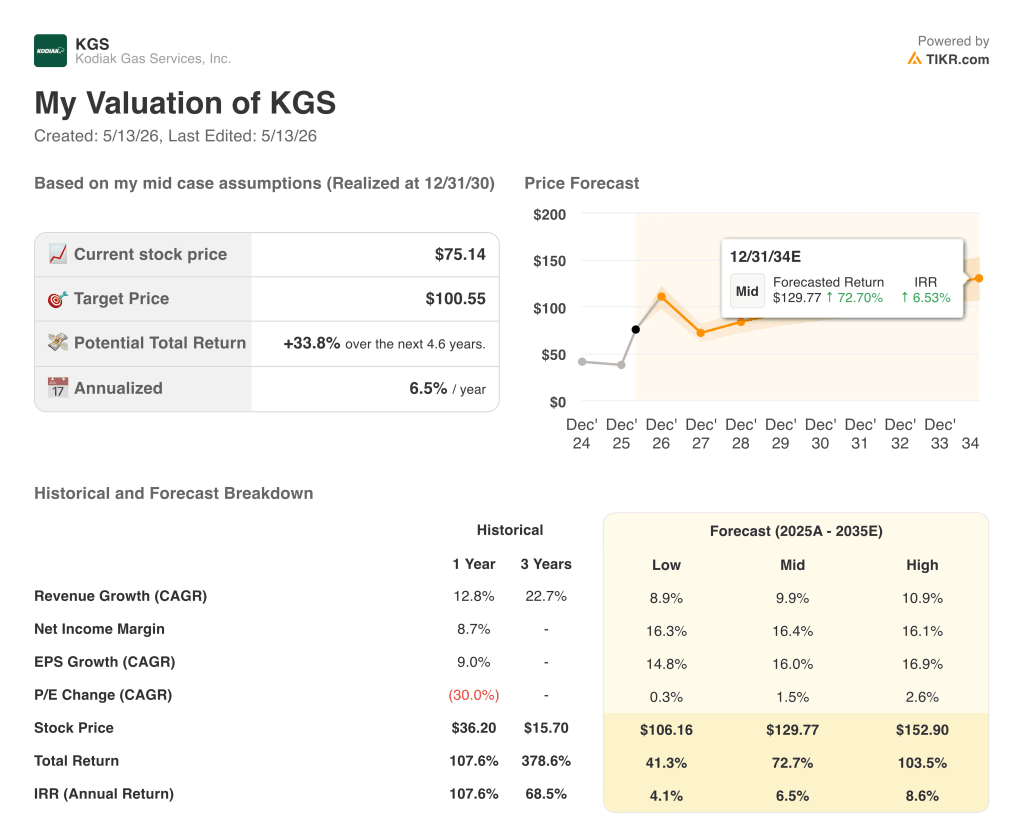

- Precio objetivo del modelo TIKR: 101 dólares

- Alza implícita: ~34% desde el precio actual

Desglose de los beneficios de Kodiak Gas Services en el primer trimestre de 2026

Las acciones de Kodiak Gas Services obtuvieron 346 millones de dólares en ingresos en el 1T 2026, un 5% más interanual, mientras que el EBITDA ajustado alcanzó los 190 millones de dólares, un aumento del 7% y un nuevo récord de la compañía, según el director financiero John Griggs en la llamada de ganancias del 1T 2026.

Los servicios por contrato lideraron el trimestre, con un aumento de los ingresos del 6% interanual y del 2% secuencial, ya que la potencia generadora de ingresos se incrementó en aproximadamente 35.000 unidades.

El margen bruto ajustado de los servicios por contrato alcanzó el 70,6%, una mejora interanual de 286 puntos básicos y un séptimo aumento trimestral consecutivo, según Griggs en la conferencia sobre resultados del 1T 2026.

"El EBITDA ajustado del trimestre aumentó un 7% con respecto al trimestre del año anterior, alcanzando un nuevo récord de la empresa de 190 millones de dólares", declaró Griggs, atribuyendo el aumento del margen a las inversiones en tecnología de telemetría y formación del personal.

El beneficio neto ajustado fue de 52 millones de dólares, con un beneficio por acción diluido de 0,59 dólares en el trimestre, según la convocatoria de resultados del primer trimestre de 2026.

Los ingresos del segmento de Otros Servicios aumentaron un 25% secuencialmente gracias al repunte de la actividad de construcción de estaciones, con una mejora de los márgenes hasta aproximadamente el 16% gracias a una mezcla más rica de actividades de mayor margen, según Griggs en la llamada de resultados del 1T 2026.

En el frente estratégico, Kodiak cerró la adquisición de DPS el 1 de abril y lanzó formalmente el negocio de energía distribuida como Kodiak Power Solutions, creando un nuevo segmento de información de infraestructura de energía.

Kodiak firmó una ampliación de 10 años del contrato de servicios de compresión con un importante cliente durante el primer trimestre y está ultimando una segunda ampliación de 10 años con otro cliente, según el consejero delegado Mickey McKee en la conferencia sobre resultados del primer trimestre de 2026.

La compañía también completó una transacción de compra-arrendamiento en el Pérmico, adquiriendo un paquete de unidades de compresión de gran potencia de un productor y firmando un contrato de 7 años para proporcionar servicios de compresión, según McKee en la llamada de ganancias del primer trimestre de 2026.

Kodiak ha obtenido más de 260 megavatios de capacidad de generación de energía y está en conversaciones avanzadas para adquirir 1,3 gigavatios adicionales, con el objetivo de una flota de energía distribuida de aproximadamente 2 gigavatios para finales de 2030, según McKee en la llamada de resultados del primer trimestre de 2026.

Las previsiones de inversión en crecimiento energético para 2026 se fijaron entre 400 y 500 millones de dólares, de los cuales 90 millones corresponden a equipos que se entregarán este año y el resto a entregas a partir de 2027, según declaró Griggs en la conferencia sobre resultados del primer trimestre de 2026.

Las previsiones actualizadas para el ejercicio de 2026 elevan el EBITDA ajustado de 820 a 860 millones de dólares y el flujo de caja discrecional de 520 a 570 millones de dólares, lo que refleja la contribución de la adquisición de DPS en tres trimestres.

El Consejo declaró un dividendo de 0,49 dólares por acción, cubierto 2,9 veces por un flujo de caja discrecional del 1T de 126,5 millones de dólares, según Griggs en la llamada de resultados del 1T 2026.

Acciones de Kodiak Gas Services: Lo que muestran las finanzas

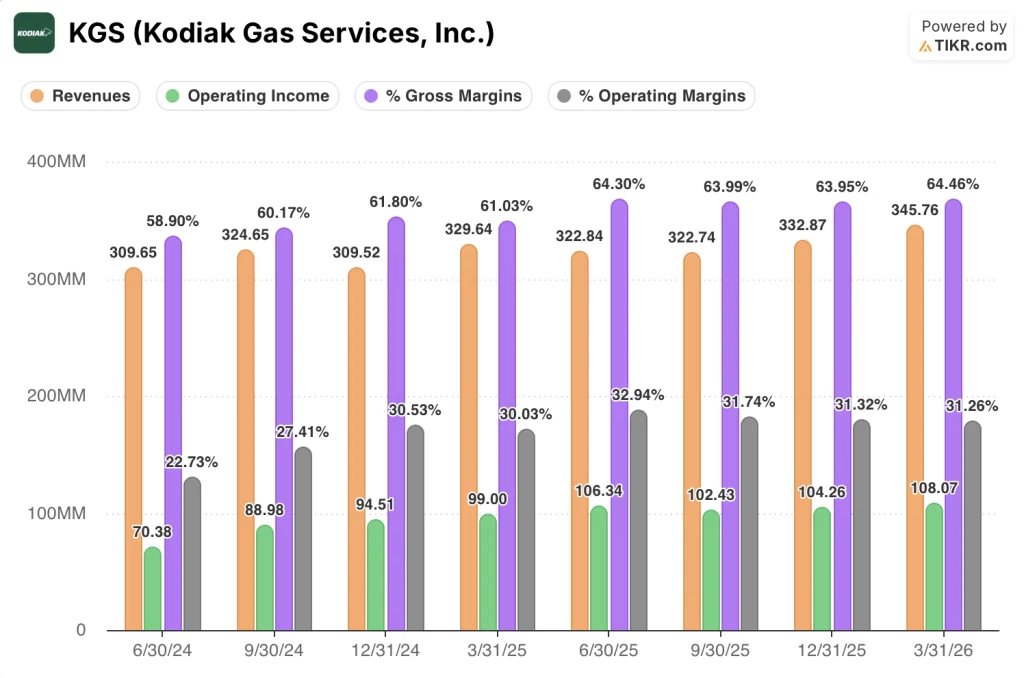

La cuenta de resultados muestra las acciones de Kodiak Gas Services apuntaladas por un apalancamiento operativo constante, con un margen bruto y un resultado operativo ambos en expansión en el 1T 2026 incluso cuando el crecimiento de los ingresos se ralentizó respecto al ritmo del año anterior.

Los ingresos han mantenido una estrecha banda secuencial en los últimos cuatro trimestres: 323 millones de dólares en el primer trimestre de 2025, 323 millones de dólares en el segundo trimestre de 2025, 323 millones de dólares en el tercer trimestre de 2025, 333 millones de dólares en el cuarto trimestre de 2025 y 346 millones de dólares en el primer trimestre de 2026.

El margen bruto ha aumentado constantemente durante ese periodo: 61% en el 1T 2025, 64% en el 2T 2025, 64% en el 3T 2025, 64% en el 4T 2025 y 65% en el 1T 2026.

Los ingresos de explotación siguieron la misma dirección, pasando de 99 millones de dólares en el T1 de 2025 a 106 millones en el T2 de 2025, 102 millones en el T3 de 2025, 104 millones en el T4 de 2025 y 108 millones en el T1 de 2026.

El margen operativo se mantuvo en un rango ajustado durante la segunda mitad de 2025, entre el 31% y el 33%, con el primer trimestre de 2026 en el 31%.

La durabilidad del margen que la dirección describió en la llamada es visible en los datos: el 70,6% de margen bruto ajustado de servicios contractuales que Griggs citó en la llamada de resultados del 1T 2026 es coherente con lo que muestra la cuenta de resultados en la línea de beneficio bruto, donde los costes disminuyeron secuencialmente a pesar de los mayores ingresos.

¿Qué dice el modelo de valoración?

El modelo TIKR fija el precio de las acciones de Kodiak Gas Services en 100,55 dólares, lo que implica una revalorización de aproximadamente el 34% desde el precio actual de 75,14 dólares en los próximos 4,6 años, con una rentabilidad anualizada del 6,5%.

El caso medio supone una TCAC de los ingresos del 9,9% hasta 2035 y un margen de beneficio neto del 16,4%, ambos muy por encima de las cifras recientes, con una expansión del múltiplo PER del 1,5% anual incluida en el objetivo.

El EBITDA récord del primer trimestre, el séptimo aumento consecutivo del margen de los contratos y las ampliaciones de los contratos a 10 años refuerzan la hipótesis de crecimiento de los ingresos, pero la rentabilidad media del 6,5% anualizada es modesta teniendo en cuenta estas hipótesis.

Las acciones de Kodiak Gas Services cotizan con un descuento significativo con respecto al valor razonable del modelo, pero el verdadero potencial alcista depende de si el desarrollo de la infraestructura energética convierte las discusiones sobre gasoductos en ingresos contratados a escala, y no sólo de la base de compresión.

El precio de las acciones de Kodiak Gas Services se basa en la durabilidad de la infraestructura de compresión; la variable ahora es si 400 o 500 millones de dólares en inversiones no contratadas en energía generan rendimientos no apalancados superiores al 15% en un plazo que el modelo pueda acreditar.

Lo que tiene que ir bien

- El margen bruto ajustado de los servicios por contrato alcanzó el 70,6% en el primer trimestre, un séptimo récord trimestral consecutivo, y debe mantenerse en el intervalo previsto del 68,5% al 70% para todo el año, ya que los costes del aceite lubricante y el combustible aumentan en el segundo semestre.

- Kodiak tiene totalmente aseguradas las entregas de compresores de gran potencia para 2027 y 2028, con plazos de entrega que ahora superan las 180 semanas para motores en línea de 3.600 caballos de potencia, aislando el crecimiento de caballos de potencia generadores de ingresos hacia el objetivo de 5,2 millones de caballos de potencia.

- El contrato del centro de datos DPS, que funciona en su tercer año con una fiabilidad del 99,9%, demuestra que Kodiak Power Solutions puede conseguir y ejecutar contratos de energía primaria a largo plazo con hiperescaladores.

- Las conversaciones avanzadas sobre 1,3 gigavatios adicionales de capacidad, si se contratan en los próximos meses, harían que el CapEx de energía pasara de un despliegue especulativo a una rampa de beneficios definida hacia el objetivo de 2 gigavatios para 2030.

Lo que aún puede salir mal

- Las previsiones de 95 a 125 millones de dólares en ingresos de la infraestructura de energía cubren sólo tres trimestres de la contribución de DPS, con los 61 megavatios de equipos adicionales encargados en 2026 que no generarán ingresos materiales hasta principios de 2027, lo que significa que la carga de CapEx llega antes que el beneficio de las ganancias.

- Los entre 400 y 500 millones de dólares de inversión en crecimiento energético se están desplegando antes de que se firmen los contratos, y la dirección reconoció en la conferencia de resultados del primer trimestre de 2026 que el proyecto se encuentra en fase de discusión y que los marcos aún no se han finalizado.

- La deuda neta se situó en 2.700 millones de dólares al final del trimestre, con un ratio de apalancamiento del contrato de crédito de 3,6 veces; la dirección señaló que el apalancamiento se situará por encima del objetivo a largo plazo de 4 veces a medida que se acelere el ciclo de inversión en energía, lo que reducirá la flexibilidad financiera si se retrasan los contratos.

- El negocio de compresión, aunque resistente, se enfrenta a un rango guía que incorpora la presión sobre los márgenes de unos precios del petróleo más altos en la segunda mitad, y cualquier disminución de la demanda por parte de los operadores del Pérmico reduciría el colchón de flujo de caja que financia el aumento de la potencia.

Debería invertir en Kodiak Gas Services, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Kodiak Gas Services y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir la evolución de las acciones de Kodiak Gas Services y de cualquier otro valor que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de KGS en TIKR →.