Estadísticas clave de las acciones de Tesla

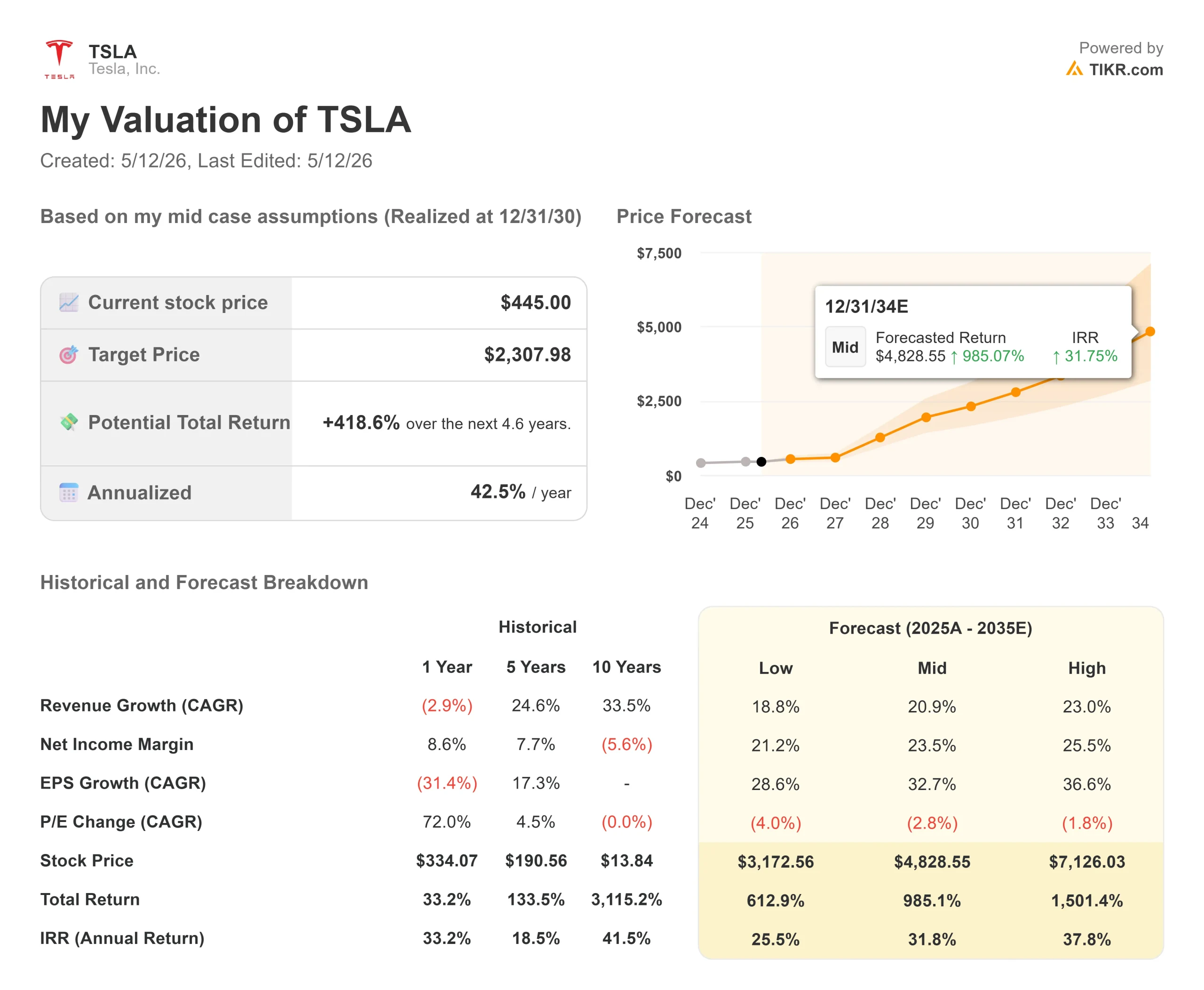

- Precio actual: 445,00

- Precio objetivo (medio): ~$2,308

- Objetivo de la calle: ~$412

- Rentabilidad potencial total: ~419%

- TIR anualizada: ~43% / año

- Reacción a los beneficios: -3,56% (23 de abril de 2026)

Ahora en directo: Descubra el potencial alcista de sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

¿Qué ha pasado?

Tesla (TSLA) ya no se mueve por los beneficios. Se mueven por la creencia.

Esa dinámica se puso claramente de manifiesto esta semana cuando Alexander Potter, analista de Piper Sandler, publicó la "Guía definitiva para invertir en Tesla" actualizada de su firma, haciendo subir las acciones casi un 4% el lunes para cerrar a 445,00 dólares. Potter construyó un modelo de flujo de caja descontado a través de 17 líneas de productos distintas: vehículos, almacenamiento de energía, Supercharging, seguros internos, suscripciones FSD y una valoración independiente de Robotaxi, y llegó a la conclusión de que los negocios principales de Tesla valen aproximadamente 400 dólares por acción por sí solos. Optimus, el futuro robot humanoide de Tesla, quedó totalmente al margen. Según informa Yahoo Finanzas, Potter escribió: "A 400 dólares por acción, creemos que los inversores pueden comprar Optimus gratis".

Los alcistas dicen que esto por fin da estructura a una acción que ha desafiado durante mucho tiempo el análisis convencional. Los bajistas señalan que el "suelo de 400 dólares" se basa en un múltiplo de beneficios de 233 veces para el año fiscal 2027, según Yahoo Finance, lo que no es una hipótesis conservadora. El verdadero debate: ¿la prima de 45 dólares por encima de esa base infravalora Optimus, o es todo el marco demasiado rico antes de que Tesla haya enviado un robot en volumen?

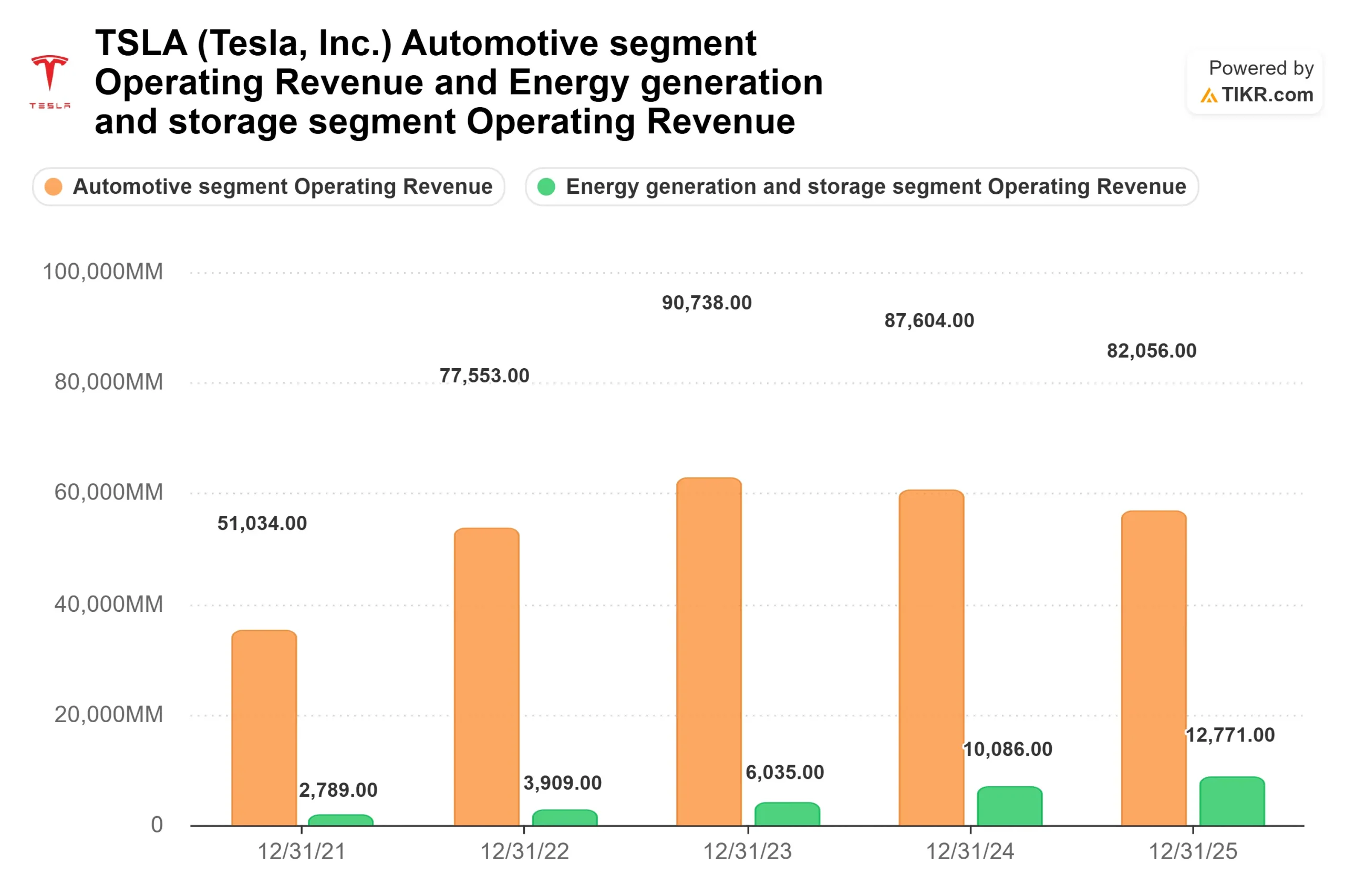

Un segundo catalizador impulsó el movimiento del lunes. Bloomberg informó de que se espera que Elon Musk acompañe al presidente Trump en una visita oficial a China esta semana, poniendo a Tesla en el centro de las discusiones comerciales entre Estados Unidos y China. Ese telón de fondo importa: China representó 20.962 millones de dólares de los 94.827 millones de dólares de ingresos de Tesla en 2025, según datos del segmento TIKR, y Tesla ha estado perdiendo terreno allí frente a BYD y competidores nacionales.

La impresión del 1T tras el debate

La nota de Piper Sandler es una respuesta directa a lo que Tesla comunicó el 22 de abril.

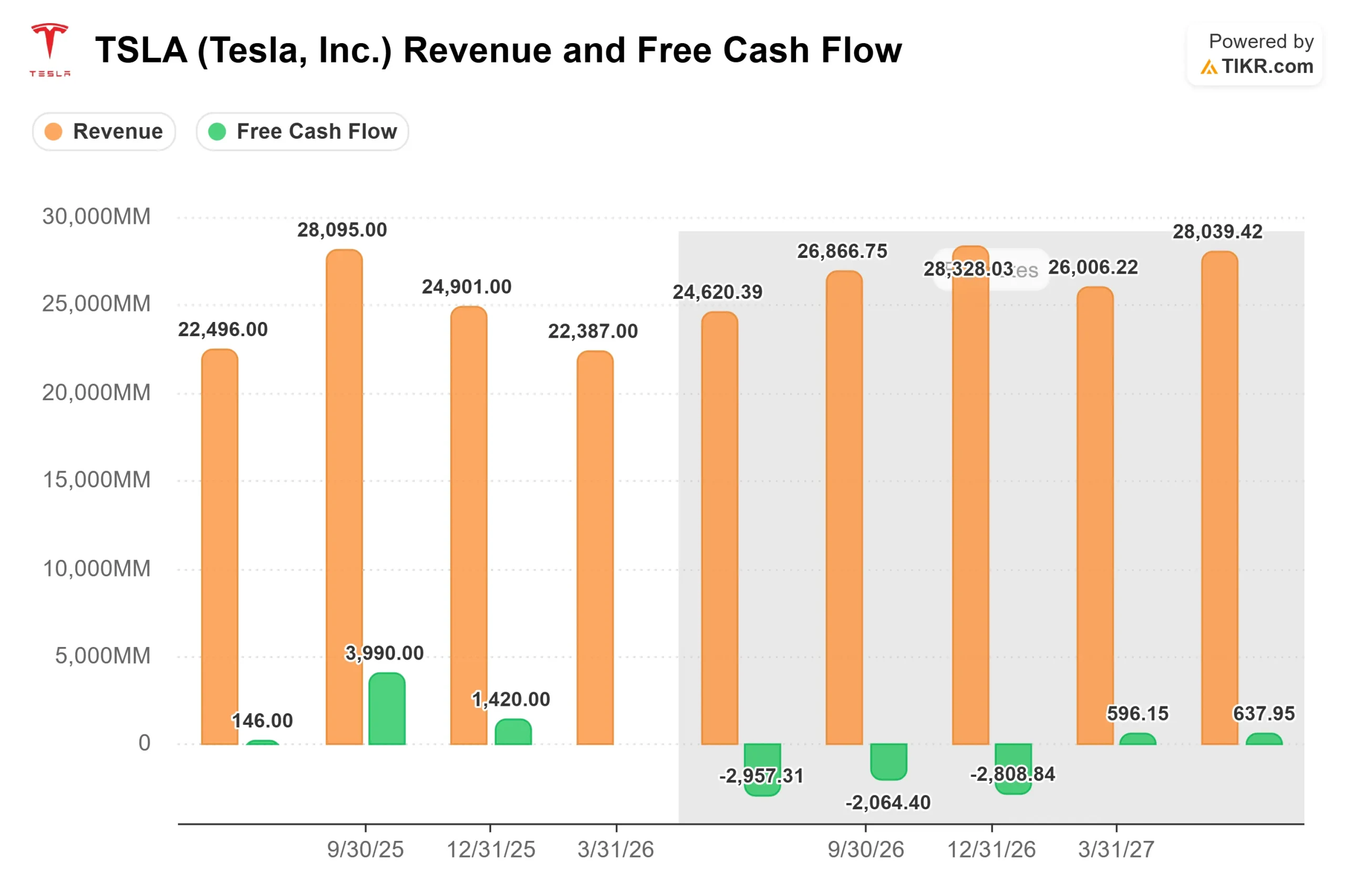

Los ingresos del 1T 2026 fueron de 22.387 millones de dólares, frente a una estimación de consenso de 22.208 millones de dólares, según los datos de Beats & Misses de TIKR. El BPA ajustado de 0,41 dólares superó el consenso de 0,35 dólares en un 17,15%. El margen bruto de la automoción, excluidos los créditos reglamentarios, mejoró del 17,9% al 19,2% secuencialmente, según el Director Financiero Vaibhav Taneja en la llamada de resultados.

Luego vino el reajuste. Taneja confirmó que el gasto de capital en 2026 superaría los 25.000 millones de dólares, frente a los 8.527 millones que Tesla gastó en todo 2025, según los datos financieros de TIKR. También confirmó que el flujo de caja libre sería negativo en los tres trimestres restantes de 2026. El consenso del FCF de TIKR para 2026 se sitúa en torno a los 9.300 millones de dólares negativos, y no se espera que el FCF se recupere hasta 2028.

Las acciones de Tesla cayeron un 3,56% al día siguiente, hasta 373,60 dólares. Desde ese mínimo, la acción se ha recuperado aproximadamente un 19% hasta 445 dólares.

Taneja explicó los motivos en la llamada: "Estamos pagando 6 fábricas que iban a entrar en funcionamiento. Estamos aumentando nuestra inversión en iniciativas relacionadas con la IA, incluida la infraestructura de IA para apoyar Robotaxi y el lanzamiento de Optimus. Realizaremos estas inversiones de una manera muy eficiente en términos de capital."

Ver estimaciones históricas y futuras de las acciones de Tesla (¡Es gratis!) >>>

Lo que la transcripción de la Earnings Call dice realmente sobre Optimus

Piper Sandler asigna 100 dólares por acción a Optimus y admite que probablemente sea demasiado bajo. La llamada del primer trimestre añade contexto a lo que realmente implica esa apuesta.

Musk confirmó que Fremont está siendo reequipada tras la salida de los últimos vehículos Model S y X a principios de mayo. En cuanto a los plazos, Musk fue claro: "Si somos capaces de pasar de detener la producción en una línea, desmantelar toda la línea, reinstalar una línea completamente nueva y ponerla en marcha en cuestión de 4 meses, es una velocidad increíblemente rápida" En cuanto a los volúmenes, dijo que era "literalmente imposible predecir" la producción de este año. Un producto con más de 10.000 componentes únicos en la cadena de suministro significa que la rampa se rige por su parte más lenta de resolver.

Lo que sí confirmó Musk fue la construcción estructural. Tesla está construyendo una segunda fábrica de Optimus en Giga Texas, cuya producción está prevista para el verano de 2027. El diseño del V3 se está reteniendo para evitar que los competidores lo copien antes del lanzamiento. AI5, el nuevo chip de inferencia de Tesla, terminado antes de lo previsto, irá a Optimus y a los centros de datos de Tesla en lugar de a los vehículos, porque Musk dijo que AI4 ya logra una seguridad de conducción no supervisada por encima de los niveles humanos. Y Tesla ha ultimado planes para una fábrica de semiconductores de investigación de 3.000 millones de dólares en Giga Texas, con la colaboración de Intel, que utilizará su proceso de fabricación 14A.

Los bajistas interpretan esto como ambición apilada sobre ambición antes de que nada llegue a escala. El toro lo interpreta como el mismo patrón que Tesla siguió con los vehículos eléctricos hace una década.

¿Se mantiene la valoración?

A 100,22 veces EV/EBITDA NTM, Tesla no tiene precedentes entre sus homólogas automovilísticas. Según la página de competidores de TIKR, BYD se sitúa en 7,05 veces y General Motors en 7,28 veces, frente a una media de 5,88 veces. El múltiplo de Tesla es una prima de plataforma tecnológica, y exige que la transición de los ingresos del Robotaxi y la IA se produzca realmente.

La opinión pública no está de acuerdo. Según los datos de Street Targets de TIKR, 41 analistas cubren actualmente Tesla: 18 compran, 5 superan, 17 mantienen, 3 subestiman, 4 venden y 4 no opinan. El objetivo medio es de 412,25 dólares, por debajo de los 445 dólares actuales, lo que significa que el analista medio ya ve a Tesla ligeramente por encima del valor razonable según las métricas convencionales. El objetivo de 500 dólares de Potter es uno de los más optimistas de la calle.

Potter también recortó sus estimaciones para 2026 y 2027 por debajo del consenso, citando menores entregas de modelos descatalogados y una menor contribución de los créditos regulatorios de alto margen. Sin embargo, según Yahoo Finanzas, argumentó que "las métricas históricamente relevantes son cada vez menos importantes", ya que los recuentos de abonados a FSD y los datos de Robotaxi ocupan un lugar central. Casi 1,3 millones de clientes de FSD de pago en todo el mundo en el primer trimestre, con un descenso de la rotación de abonados, es la primera prueba de ello.

Este argumento es acertado o prematuro. Los dos próximos trimestres lo decidirán.

Vea cómo se comporta Tesla frente a sus competidores en TIKR (¡es gratis!) >>>.

Análisis avanzado del modelo TIKR

- Precio actual: 445,00

- Precio objetivo (medio): ~$2,308

- Rentabilidad potencial total: ~419%

- TIR anualizada: ~43% / año

El modelo de caso medio de TIKR asume una CAGR de ingresos de alrededor del 21% de 2025 a 2035, con márgenes de ingresos netos que se expanden de alrededor del 6% actual a alrededor del 24% en 2035. Los dos impulsores son el segmento de almacenamiento de energía, que creció de 3.909 millones de dólares en 2022 a 12.771 millones de dólares en 2025 según los datos del segmento de TIKR, y la pila de software Robotaxi y FSD, que Musk dijo en la llamada que será "material de manera significativa" en 2027.

El escenario alcista supone que Robotaxi alcance escala comercial en varios metros de EE.UU. en 2027, que la aprobación de FSD en toda la UE se convierta en ingresos significativos por suscripciones y que la producción de Optimus alcance las decenas de miles de unidades en 2028. El riesgo a la baja es la secuenciación: El consenso de TIKR muestra un FCF de alrededor de 9.300 millones de dólares negativos en 2026 y de alrededor de 1.900 millones de dólares negativos en 2027. Si Robotaxi se enfrenta a un retraso regulatorio o a un incidente de seguridad, o si Waymo, que ya realiza viajes de pago a escala en Phoenix, Los Ángeles y San Francisco, adquiere una cuota de mercado duradera, el punto de inflexión del modelo para 2027 se desploma.

El objetivo medio de 412 dólares de Street refleja exactamente ese escepticismo.

Conclusión

Vigile el recuento de la flota de Robotaxi de Tesla en el informe del segundo trimestre de 2026, que se espera para el 29 de julio de 2026. Si Tesla sale del segundo trimestre operando en más de cinco estados de EE.UU. con FSD sin supervisión avanzando hacia una flota de clientes más amplia, la prima de 45 dólares por encima de la base de 400 dólares de Piper empieza a parecer justificada. Si la flota se queda en tres ciudades y la FSD V15 se desliza hasta 2027, esa prima desaparece rápidamente.

Tesla no es una empresa automovilística valorada como tal. Es una apuesta sobre si Robotaxi, Optimus y una pila de IA integrada verticalmente pueden crecer lo suficientemente rápido como para justificar un múltiplo que la industria del automóvil nunca ha visto.

¿Debería invertir en Tesla?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Selecciona Tesla y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Tesla junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Tesla en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!