Estadísticas clave de las acciones de Apple

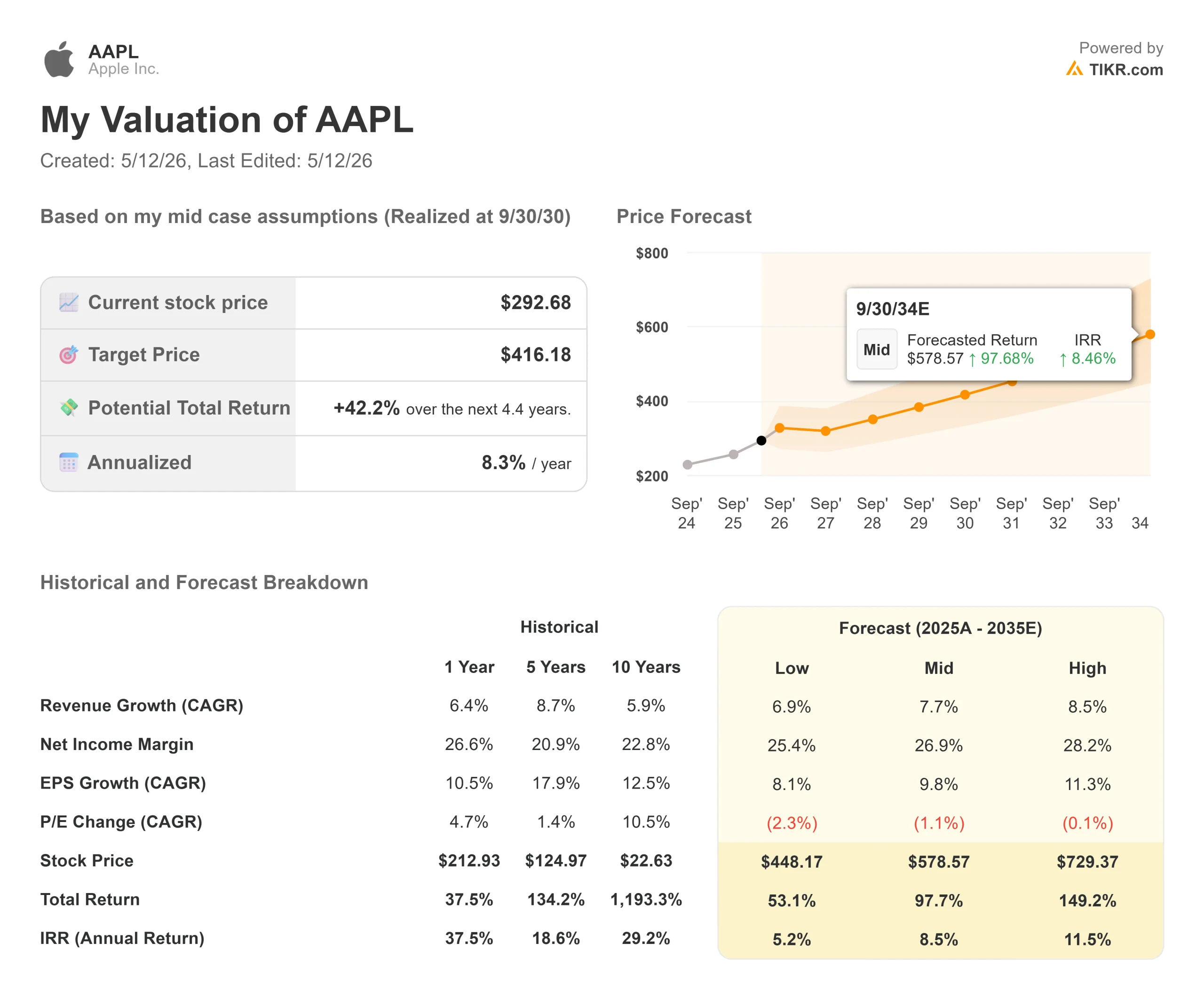

- Precio actual: 292,68

- Precio objetivo (medio): ~$416

- Objetivo de la calle: ~$305

- Retorno Total Potencial (Medio): ~42%

- TIR anualizada: ~8% / año

- Reacción a los beneficios: +3,24% (30 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Apple (AAPL) subieron un 3,24% el 30 de abril después de que la empresa publicara el trimestre de marzo más fuerte de su historia, y desde entonces han seguido subiendo. Los alcistas apuntan a un trimestre récord, a un aumento de las previsiones que superó el consenso y a que Daniel Ives, de Wedbush, fijó esta semana un precio objetivo de 400 dólares, el más alto de la calle, calificando a Apple de "gigante tecnológico dormido a punto de ver un importante punto de inflexión". Los bajistas argumentan que los vientos en contra de los costes de memoria se están acelerando y que, a 32 veces el PER de los próximos doce meses, hay poco margen para la decepción. La pregunta clave: ¿Es la WWDC 2026, prevista para el 8 de junio, el catalizador que finalmente cierre la brecha entre la base instalada de Apple y su monetización de IA?

Lo que Wedbush ve y la calle no ve

El 8 de mayo, Wedbush elevó su precio objetivo para Apple de 350 a 400 dólares, la cifra más alta que una firma de inversión haya fijado nunca para AAPL, según la revisión de la nota realizada por AppleInsider. El analista Daniel Ives mantuvo su calificación Outperform y describió a Apple como el "centro de consumo de la IA", argumentando que aproximadamente el 20% de la población mundial accederá a la IA a través de un dispositivo Apple en los próximos años. La tesis se centra en la oportunidad de ingresos anuales de 15.000 millones de dólares que supondría para Apple monetizar modelos de IA de terceros a través de sus 2.500 millones de dispositivos activos. Según los informes, iOS 27 permitirá a los usuarios elegir su modelo de IA preferido por defecto, por lo que Apple recaudaría una parte del uso de ChatGPT, Gemini y otros servicios a través del ecosistema de dispositivos más fiel del mundo.

La presentación de resultados del segundo trimestre de 2026 apoya concretamente esta premisa. El director financiero Kevan Parekh dijo en la llamada que la startup de IA Perplexity eligió Mac como su plataforma preferida para construir asistentes de IA empresariales y agentes autónomos, una cuenta con nombre propio que valida el silicio de Apple como plataforma de desarrollo de IA agéntica en la actualidad. Parekh también confirmó que la publicidad llegará a Apple Maps en EE.UU. y Canadá este verano, añadiendo una capa monetizada a un servicio utilizado por cientos de millones de personas a diario.

En general, Street se muestra más cauto. Según el informe Street Targets de TIKR, el precio objetivo medio de los analistas se sitúa en torno a 305 dólares, con 24 opiniones a favor, 7 en contra, 15 a favor, 1 en contra, 1 a favor de la venta y 2 sin opinión. Esto implica una subida modesta desde el precio actual.

Ver estimaciones históricas y futuras de las acciones de Apple (¡Es gratis!) >>>

El trimestre que mereció la subida

Los ingresos alcanzaron los 111.200 millones de dólares en el segundo trimestre del ejercicio de 2020, un 17% más que en el mismo periodo del año anterior, un récord del trimestre de marzo que se situó por encima de las previsiones a pesar de las limitaciones de suministro de iPhone y Mac. El BPA diluido fue de 2,01 dólares, un 22% más interanual, superando la estimación media de 1,94 dólares de los analistas según los datos de Beats & Misses de TIKR.

Los ingresos del iPhone fueron de 57.000 millones de dólares, un 22% más interanual, el trimestre de marzo más fuerte de la historia de la empresa. El consejero delegado Tim Cook dijo en la llamada que la satisfacción del cliente para la familia iPhone 17 en los EE.UU. fue medida en un 99% por 451 Research. Según IDC, Apple ganó cuota de mercado de teléfonos inteligentes durante el trimestre a pesar de estar por debajo de la demanda.

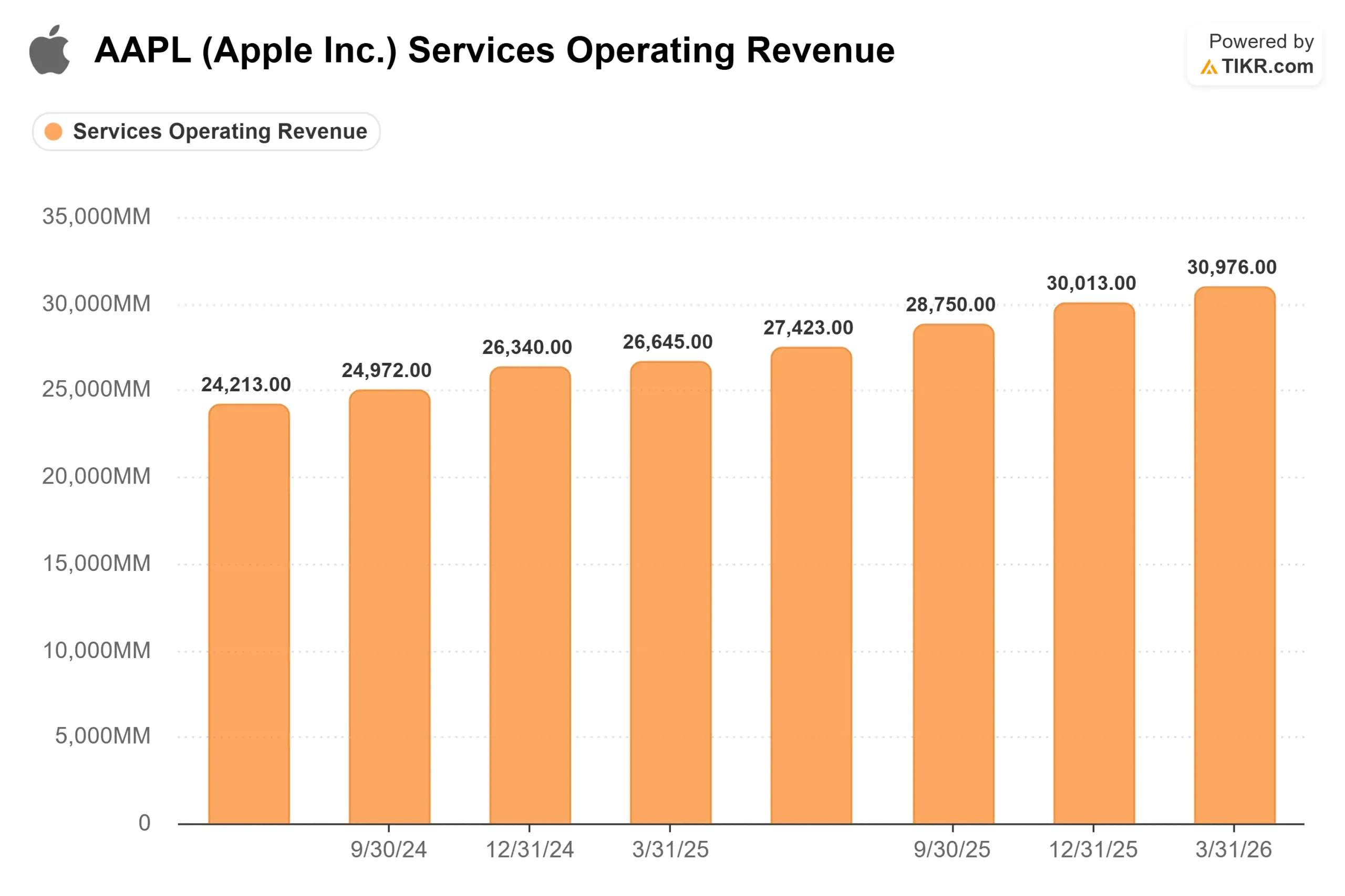

Los servicios alcanzaron un récord histórico de 31.000 millones de dólares, con un aumento interanual del 16%. Según los comentarios preparados por Parekh en la conferencia, el segmento tuvo un margen bruto del 76,7%, frente a un margen bruto de producto del 38,7%. Cada dólar adicional de ingresos de Servicios genera aproximadamente el doble de beneficio bruto que un dólar equivalente de hardware. Tanto las transacciones como las cuentas de pago alcanzaron nuevos máximos históricos.

Los ingresos de Mac ascendieron a 8.400 millones de dólares, un 6% más, impulsados por el MacBook Neo. Cook calificó la respuesta de los clientes como "fuera de serie", con sistemas escolares como las escuelas públicas de Kansas City cambiando los Chromebooks y los PC con Windows por el MacBook Neo.

Para el trimestre de junio, la dirección anunció un crecimiento de los ingresos totales de entre el 14% y el 17% interanual, muy por encima de lo que esperaban los analistas, lo que fue el principal impulsor del movimiento de las acciones después de las horas de mercado. El consejo autorizó una recompra adicional de 100.000 millones de dólares en acciones y elevó el dividendo trimestral un 4%, hasta 0,27 dólares por acción.

Dónde están los riesgos

Cook fue directo en la conferencia sobre resultados: "Más allá del trimestre de junio, creemos que los costes de memoria tendrán un impacto cada vez mayor en nuestro negocio" Apple ya había estimado el margen bruto del trimestre de junio entre el 47,5% y el 48,5%, por debajo del 49,3% del segundo trimestre, incorporando lo que Parekh denominó "costes de memoria significativamente más elevados" Si esos costes persisten en el ejercicio fiscal 2027, la presión duraría más de lo que suponen las estimaciones de consenso actuales.

El trimestre de junio también traerá restricciones de suministro en el Mac Mini, el Mac Studio y el MacBook Neo. Cook dijo que el Mac Mini y el Mac Studio pueden tardar "varios meses en alcanzar el equilibrio entre la oferta y la demanda", lo que significa que Apple está dejando sobre la mesa ingresos por hardware al menos hasta septiembre, el mismo trimestre en que John Ternus se convierte oficialmente en consejero delegado.

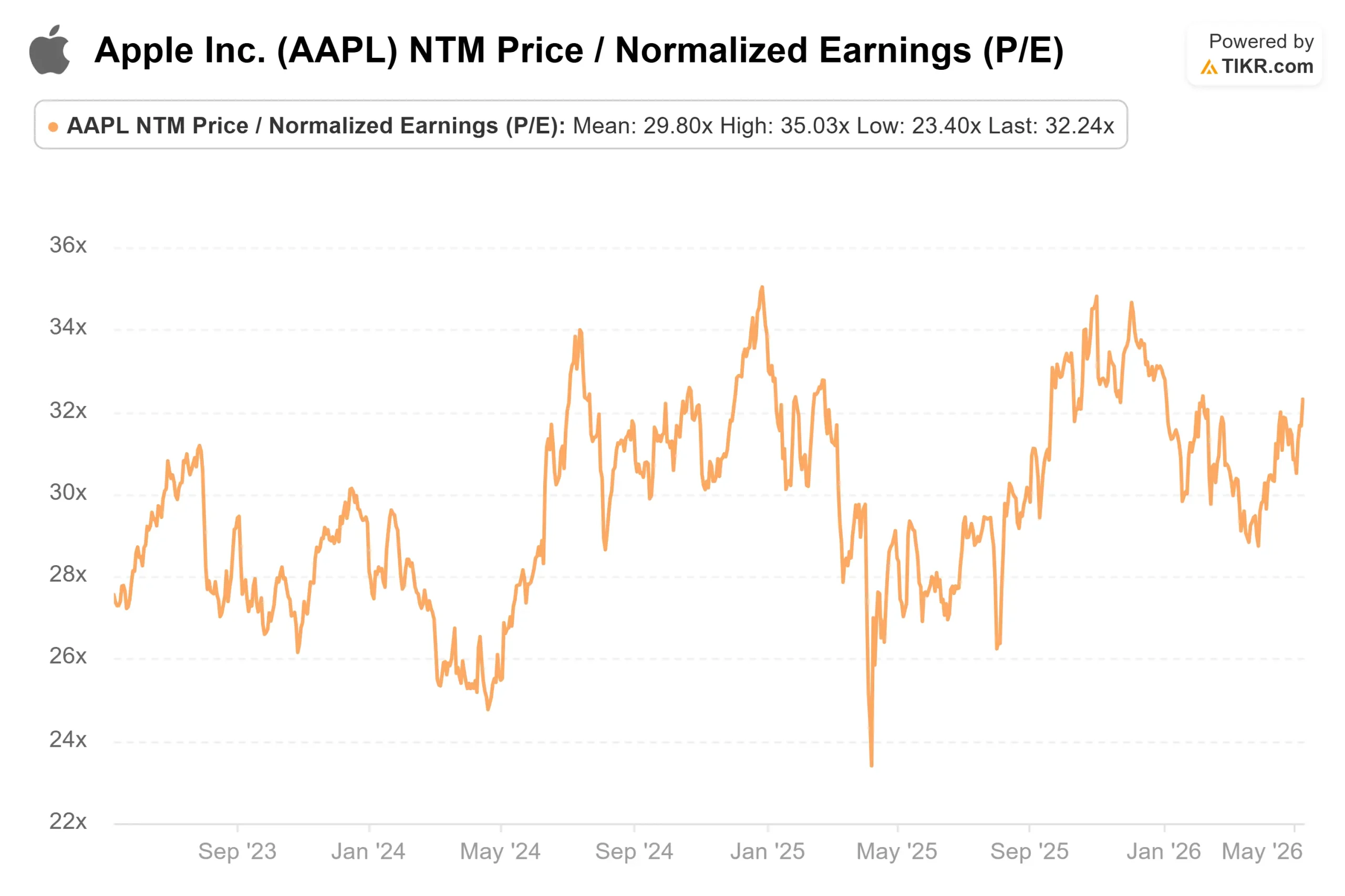

En cuanto a los múltiplos de valoración, la página de competidores de TIKR muestra a Samsung a 3,90x EV/EBITDA NTM y a Xiaomi a 15,41x, frente a las 24,57x de Apple. Esta prima refleja los márgenes y una base instalada que ninguno de los dos competidores puede replicar. Pero a 32x EV NTM, cualquier tropiezo en la WWDC 2026 o retraso en la monetización de la IA podría comprimir el múltiplo más rápido de lo que el crecimiento del flujo de caja libre puede absorberlo.

Vea cómo se comporta Apple frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 292,68

- Precio Objetivo (Medio): ~$416

- Rentabilidad potencial total: ~42%

- TIR anualizada: ~8% / año

El caso medio utiliza una CAGR de ingresos de alrededor del 8% hasta el año fiscal 2030, basada en dos factores: la monetización continuada de los Servicios a través de 2.500 millones de dispositivos activos y la demanda sostenida de sustitución del iPhone a través del ciclo de Inteligencia de Apple. Cook confirmó un crecimiento del iPhone de dos dígitos durante dos trimestres consecutivos a pesar de las limitaciones de suministro. El impulsor de los márgenes es el cambio en el mix de Servicios: a medida que los Servicios crecen como porcentaje de los ingresos, cada dólar adicional obtenido supone aproximadamente el doble de beneficio bruto que un dólar equivalente en hardware, según los márgenes de la llamada de resultados del segundo trimestre. El caso medio supone un margen de ingresos netos de alrededor del 27%, una modesta mejora respecto a la cifra histórica de un año del 26,6% mostrada en el modelo de TIKR.

El principal riesgo es la presión sostenida de los costes de memoria hasta el ejercicio 2027, que requeriría un mayor crecimiento de los servicios para compensar. El lado positivo requiere una hoja de ruta creíble para la IA en la WWDC 2026 y una pronta monetización del acceso de terceros a la IA. Ambos resultados son posibles desde la situación actual del valor.

Conclusión

Vigile el margen bruto de Servicios en el próximo informe de resultados de Apple, previsto para el 30 de julio de 2026. Si se mantiene por encima del 76% y los ingresos totales alcanzan o superan el punto medio del intervalo de orientación del 14% al 17%, se confirma que el motor de monetización de alto margen está resistiendo el viento en contra de la memoria. Apple ha registrado un trimestre récord, con unas previsiones muy por encima del consenso, y acaba de recibir el precio objetivo de los analistas más alto de su historia. La WWDC 2026 del 8 de junio es el momento en que la historia de la IA se acelera o se estanca.

¿Debería invertir en Apple?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca Apple y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Apple junto con cualquier otro valor de su interés. No necesitas tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Apple en TIKR Gratis →

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!