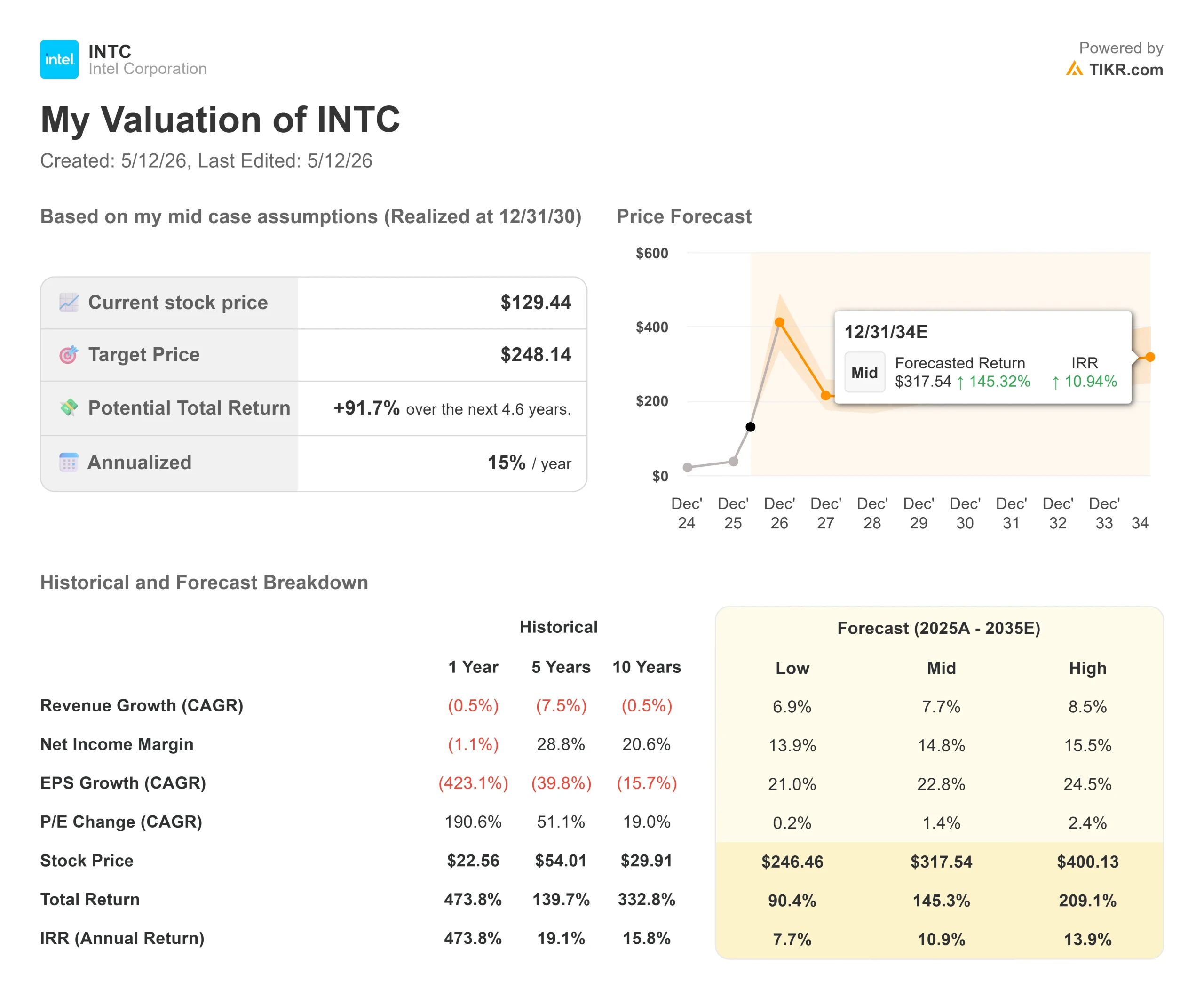

Estadísticas clave de las acciones de Intel

- Precio actual: $129.44

- Precio objetivo (medio): ~$248

- Objetivo de la calle: ~84 $.

- Rentabilidad potencial total: ~92%

- TIR anualizada: ~15% / año

- Reacción a los beneficios: +23,60% (comunicado el 23/4/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

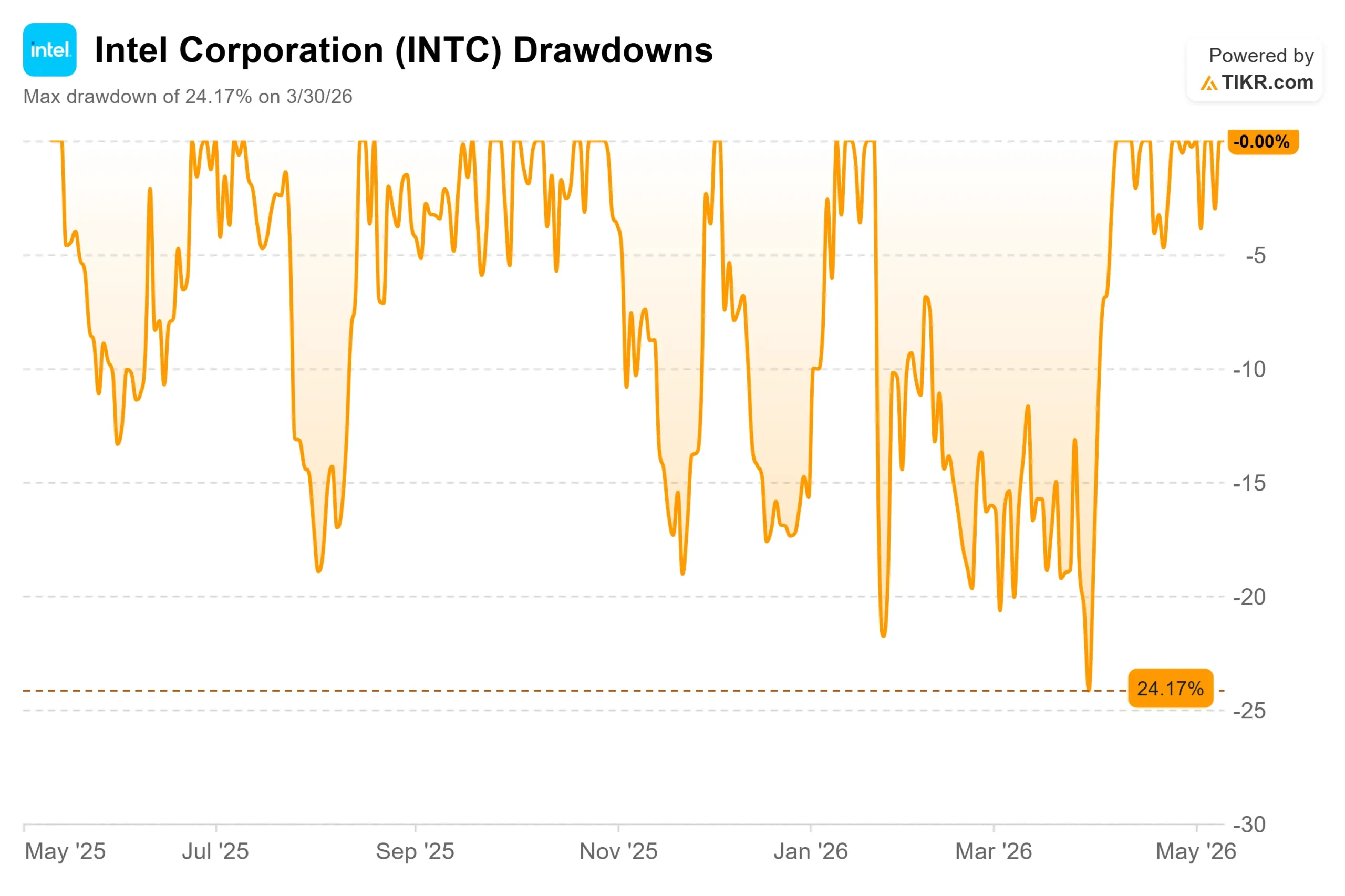

Intel (INTC) cerró a 129,44 $ el 11 de mayo de 2026, más de un 55% por encima del objetivo de consenso de Wall Street de alrededor de 84 $, según TIKR. El valor ha subido más de un 250% en lo que va de año. Los alcistas sostienen que Wall Street sigue tratando de ponerse al día con una empresa fundamentalmente diferente. Los bajistas señalan que el fabricante de chips sigue registrando pérdidas GAAP y un flujo de caja libre negativo. La cuestión no está resuelta: ¿Está Intel valorando un negocio a tres años de su potencial de beneficios, o el rally ya ha consumido ese futuro?

Dos acontecimientos ocurridos en las tres últimas semanas han agudizado el debate. El 23 de abril, Intel presentó unos resultados para el primer trimestre de 2026 que superaron en 1.400 millones de dólares el punto medio de sus propias previsiones, según indicó el director financiero David Zinsner en la conferencia sobre resultados, con un beneficio por acción no ajustado a los PCGA de 0,29 dólares, frente a un consenso de Street de sólo 0,01 dólares, según TIKR. La acción subió un 23,60% en la siguiente sesión, su mejor movimiento en un solo día desde octubre de 1987. Posteriormente, el 8 de mayo, el Wall Street Journal informó de que Apple e Intel habían llegado a un acuerdo preliminar para que Intel fabricara chips para los dispositivos de Apple utilizando su nodo de proceso 18A. Las acciones de Intel se dispararon casi un 14% con esa noticia.

Vea las estimaciones históricas y futuras de las acciones de Intel (¡Es gratis!) >>>

Por qué el acuerdo con Apple cambia las matemáticas de las fundiciones

El acuerdo con Apple es preliminar y no ha sido confirmado por ninguna de las dos compañías. Pero para Intel Foundry, lo que está en juego es evidente.

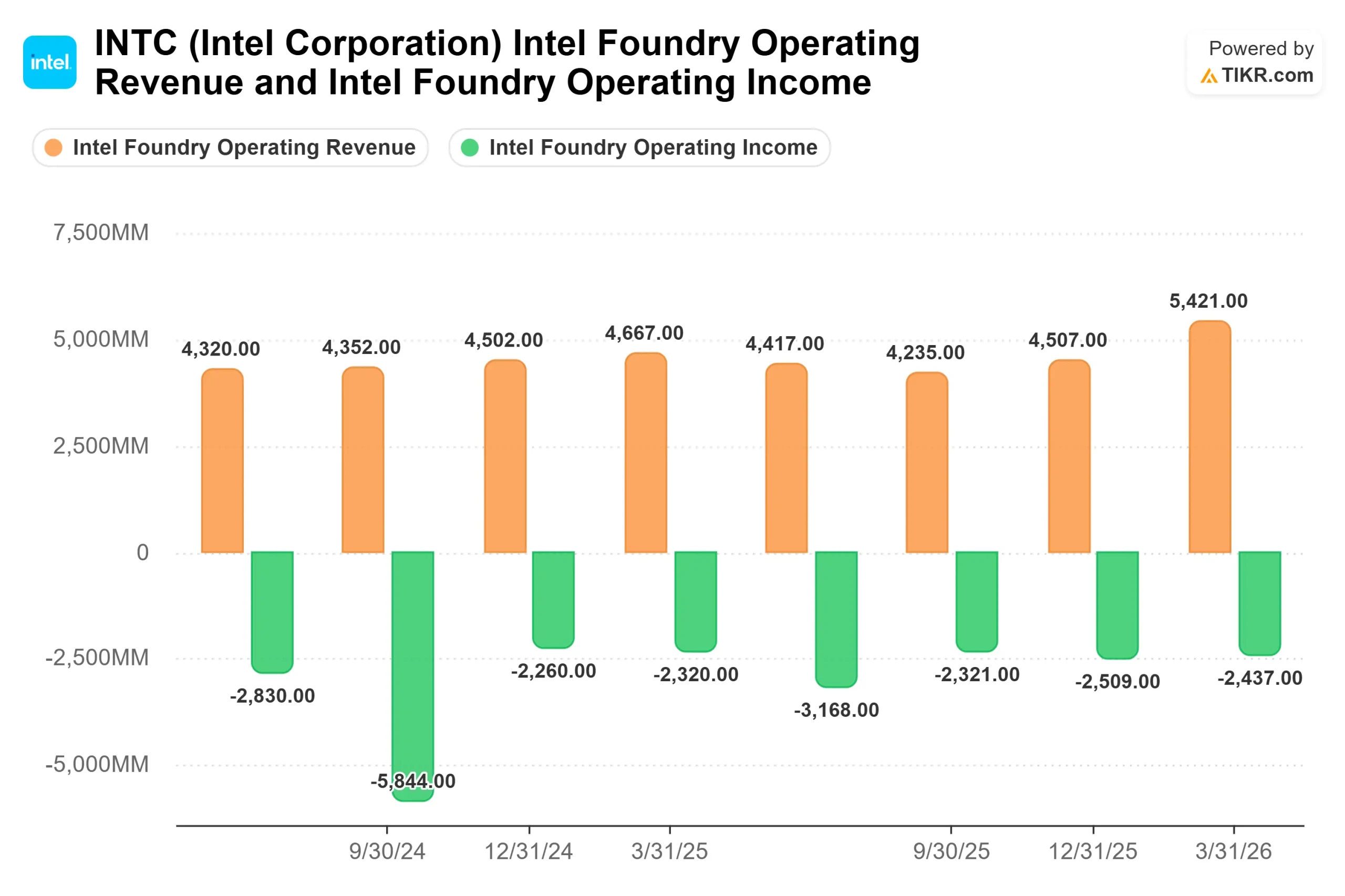

Intel Foundry registró unos ingresos de 5.400 millones de dólares en el primer trimestre de 2026, un 20% más que en el mismo periodo del año anterior, con unas pérdidas operativas de 2.400 millones de dólares, según informó Zinsner en la conferencia sobre resultados. Los ingresos externos de fundición de chips fabricados para clientes distintos de la propia Intel fueron de sólo 174 millones de dólares en el trimestre. Esta cifra es el principal problema estructural. Casi todos los escenarios alcistas para Intel Foundry dependen de conseguir clientes externos que absorban los costes fijos y validen la inversión. Sin ellos, la fundición seguirá siendo un lastre para los márgenes de beneficio durante años.

Apple sería el cliente externo más importante que Intel podría contratar. Como declaró a la CNBC Ben Bajarin, analista de chips de Creative Strategies, tras el informe del WSJ: "Han superado la mala racha y ahora pueden considerarse validados como una segunda fuente creíble" Apple depende actualmente por completo de TSMC, que se encuentra bajo la presión de capacidad de Nvidia, AMD y otros clientes de IA. Un acuerdo firmado resolvería el mayor problema de credibilidad de Intel Foundry en un solo anuncio.

Los escépticos de la fundición no se equivocan al mantenerse cautos. Zinsner reconoció en la llamada que se necesitarán "varios, varios trimestres" antes de que los márgenes brutos de fundición alcancen la media corporativa. Lo positivo: los rendimientos de 18A están por encima de los objetivos internos, en camino de alcanzar los objetivos de fin de año a mediados de 2026, aproximadamente dos trimestres antes. Intel 14A, el nodo posterior a 18A, está superando a 18A en una fase comparable de desarrollo, y se espera que los compromisos de diseño de clientes externos comiencen en la segunda mitad de 2026, según Zinsner.

Lo que la llamada revela sobre el regreso de la CPU

Lip-Bu Tan, CEO de Intel, declaró en la conferencia del primer trimestre que "la CPU sirve ahora como capa de orquestación y plano de control crítico para toda la pila de IA", y los datos que respaldan esta afirmación son los siguientes: la relación CPU-GPU en las implementaciones de IA, que era de aproximadamente 1 a 8 en entornos de formación, ya se ha reducido a aproximadamente 1 a 4 en cargas de trabajo de inferencia y se espera que se acerque a la paridad a medida que la IA agéntica, en la que los sistemas gestionan tareas de forma autónoma y coordinan múltiples procesos, se convierta en el patrón de carga de trabajo dominante, según Tan y Zinsner.

Este cambio es visible en las cifras de Intel. Los negocios combinados de Intel impulsados por la IA representaron el 60% de los ingresos totales y crecieron un 40% interanual en el primer trimestre, según Zinsner en la conferencia sobre resultados. DCAI (el segmento del centro de datos y la IA) generó 5.100 millones de dólares en el primer trimestre, un 22% más que en el mismo periodo del año anterior. El negocio de ASIC personalizados, fabricados con silicio optimizado para cargas de trabajo específicas de clientes, casi se duplicó interanualmente y creció más de un 30% secuencialmente, situándose ya en una tasa anualizada superior a los 1.000 millones de dólares, según Zinsner. Intel también firmó un acuerdo plurianual con Google en el primer trimestre que cubre las CPU Xeon para cargas de trabajo de IA e inferencia, estructurado con compromisos de volumen y precios de tres a cinco años, según Zinsner.

A la pregunta de cuántos ingresos está perdiendo Intel por limitaciones de suministro, Zinsner dijo a los analistas que la cifra "empieza por B", es decir, miles de millones de dólares de demanda insatisfecha solo en el primer trimestre. Se trata de un problema de capacidad, no de competencia, y la capacidad tiene solución.

Los resultados de AMD del primer trimestre de 2026, publicados el 5 de mayo, añaden una confirmación independiente. La dirección de AMD elevó sus perspectivas del mercado de CPU para servidores en su llamada de resultados, proyectando que el mercado superará los 120.000 millones de dólares en 2030. Los resultados de AMD confirman que el cambio en la demanda de CPU en IA afecta a todo el sector.

Por lo que respecta a los PC, el director financiero Zinsner pronosticó un descenso del mercado total direccionable de dos dígitos en 2026, en consonancia con la previsión de International Data Corporation de un descenso del mercado mundial de PC del 11,3%. Los ingresos de CCG (Client Computing Group) ascendieron a 7.700 millones de dólares en el primer trimestre, un 6% menos de forma secuencial. La dirección espera que CCG funcione más o menos estable a partir del segundo trimestre, un suelo estable, no un motor de crecimiento.

¿Es razonable un precio de 129 dólares?

La respuesta de la calle, a 11 de mayo, es no. TIKR presenta un objetivo medio de consenso de alrededor de 84 $, con un desglose de analistas de 11 compras, 2 superaciones, 30 mantenimientos, 3 infravaloraciones, 2 ventas y 3 sin opinión.

Los bajistas tienen un caso real. El flujo de caja libre fue negativo en 2.540 millones de dólares en el primer trimestre de 2026, según TIKR, ya que Intel invierte mucho para cerrar la brecha de suministro. El analista de Bank of America Vivek Arya mantiene una valoración por debajo de lo esperado y un objetivo de 56 dólares, valorando el negocio interno de chips en 45 dólares e Intel Foundry en 11 dólares en un marco de suma de partes, según TheStreet. Su principal preocupación: sin un importante cliente externo de obleas, la fundición sigue siendo un lastre, independientemente del rendimiento de la CPU.

Los alcistas argumentan que los modelos de Street se basan en los beneficios históricos, no en el aspecto de Intel si el cambio de la CPU y la rampa de la fundición rinden. Mark Lipacis, analista de Evercore ISI, elevó Intel a Outperform con un objetivo de 111 dólares. HSBC subió a Comprar con un objetivo de 95 dólares. Morgan Stanley subió a Sobreponderar con un objetivo de 73 dólares, proyectando un crecimiento interanual del 30% en el segmento de centros de datos de Intel en 2026, según TheStreet. Ninguno de estos objetivos supera los 129 dólares. Esa es la pura realidad.

En cuanto a los múltiplos de valoración, Intel cotiza a 33,11 veces EV/EBITDA NTM según TIKR, frente a una media de alrededor de 18 veces en semiconductores. AMD cotiza a 45,11 veces y NVIDIA a 21,02 veces, también según TIKR. La prima de Intel respecto a la media refleja que el mercado está valorando una recalificación de las fundiciones de forma similar a como TSMC obtuvo múltiplos elevados durante su propia fase de escalado de las fundiciones.

Vea cómo se comporta Intel frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $129.44

- Precio objetivo (medio): ~$248

- Rentabilidad potencial total: ~92%

- TIR anualizada: ~15% / año

El modelo de caso medio de TIKR supone una TCAC de los ingresos de alrededor del 8% anual hasta el 31/12/30. Detrás de esta hipótesis se encuentran dos impulsores de ingresos: el crecimiento continuado de DCAI a medida que los despliegues de IA aceleran la demanda de CPU, y el aumento de los ingresos externos de Intel Foundry desde su actual base trimestral de 174 millones de dólares a medida que se convierten los compromisos de clientes 18A y 14A, con Apple como posible ancla. El impulsor del margen es la absorción de los costes fijos de la fundición: a medida que los volúmenes externos añaden ingresos frente a una base de costes ya desplegada, los márgenes de beneficio se amplían y los ingresos netos se recuperan hacia el nivel del ~15% asumido en el modelo.

El principal riesgo es que el acuerdo con Apple no se cierre y no haya ningún otro cliente externo importante de obleas que lo sustituya, lo que dejaría las pérdidas de la fundición elevadas durante más tiempo de lo que supone el modelo. En el caso más optimista, el modelo TIKR apunta a unos 246 dólares para el 31/12/30. En el caso más optimista, se sitúa en torno a los 400 dólares. En el caso alto, se sitúa en torno a los 400 dólares, suponiendo que Apple cierre, que otros clientes de fundición se comprometan en 2027 y que el crecimiento de DCAI se mantenga por encima del consenso. A 129,44 $, el objetivo del caso medio de alrededor de 248 $ implica una rentabilidad total de aproximadamente el 92% en los próximos 4,6 años, o alrededor del 15% anualizado.

Conclusión

La métrica a vigilar en el próximo informe de resultados de Intel, previsto para el 24 de julio de 2026, son los ingresos externos de Intel Foundry. En el primer trimestre, ascendieron a 174 millones de dólares. Cualquier acuerdo de fundición firmado, combinado con una aceleración significativa de los ingresos externos por encima de ese nivel, confirma que la tesis de la fundición se está convirtiendo de proyecto en realidad. Si los ingresos externos se estancan y se deniega el acuerdo con Apple, la prima sobre el objetivo de Street de alrededor de 84 dólares se hace muy difícil de mantener en 129 dólares.

"Hace un año, la conversación sobre Intel giraba en torno a si podríamos sobrevivir", dijo el consejero delegado Lip-Bu Tan en la llamada de resultados del 1T 2026, "hoy se trata de la rapidez con la que podemos añadir capacidad de fabricación" A 129,44 dólares, los inversores no están pagando por la historia de la supervivencia. Están pagando por la historia de la capacidad y apostando por que llegue a tiempo.

¿Debería invertir en Intel?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Intel y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Intel junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Intel en TIKR Gratis →

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!