Estadísticas

- Precio actual: CA$75 (11 de mayo de 2026)

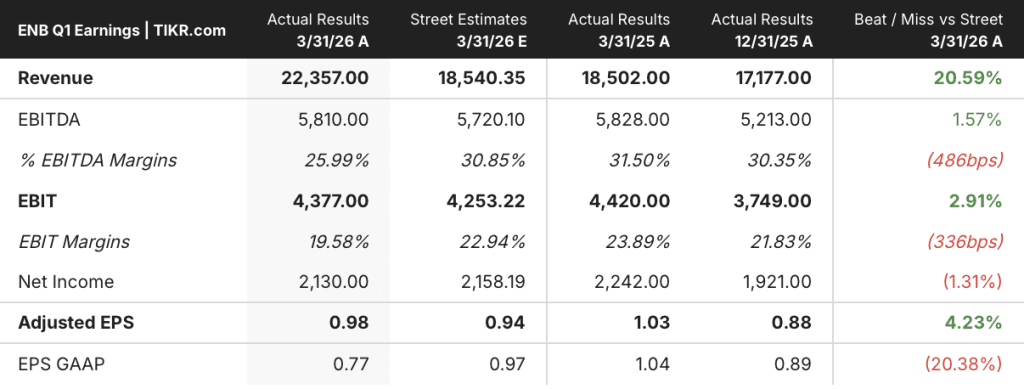

- Ingresos 1T 2026: 22.357 millones de dólares canadienses (+20,6% interanual)

- BPA ajustado 1T 2026: 0,98 $ (superior a 0,88 $ intertrimestral; inferior a 1,03 $ interanual)

- EBITDA DEL 1T 2026: 5.810 millones de dólares canadienses (+11,5% intertrimestral; -0,3% interanual)

- Previsión de EBITDA para 2026: Reafirmado (punto medio)

- Previsión DCF/acción 2026: Reafirmado (punto medio)

- Perspectivas de crecimiento para después de 2026: 5% de media anual de EBITDA, DCF/acción y BPA hasta el final de la década

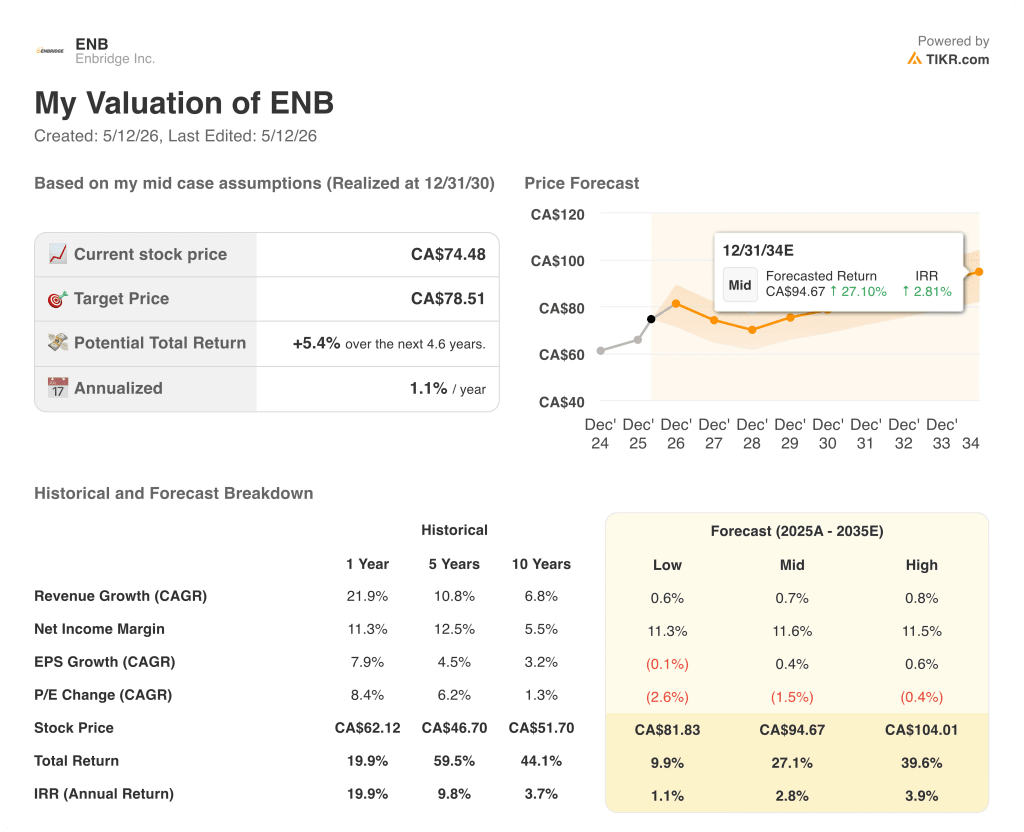

- Precio objetivo del modelo TIKR: 79 DÓLARES CANADIENSES

- Plusvalía implícita: ~5% de rentabilidad total en ~5 años

Desglose de los beneficios de Enbridge en el primer trimestre de 2026

Las acciones de Enbridge(ENB) publicaron un beneficio por acción ajustado para el primer trimestre de 2026 de 0,98 dólares, superando las estimaciones de Street de 0,94 dólares, mientras que los ingresos de 22.357 millones de dólares canadienses se situaron muy por encima del consenso de 18.540 millones de dólares canadienses.

Los volúmenes récord de 3,2 millones de barriles diarios de la línea principal en el 1T impulsaron los resultados de Liquids Pipelines, aunque el segmento registró menores contribuciones interanuales debido a la ausencia de un acuerdo judicial reconocido en el 1T 2025 y a los menores peajes de la Línea 9.

Gas Transmission superó los resultados gracias a los acuerdos contractuales favorables y a los buenos resultados de almacenamiento, y el director financiero Pat Murray citó el acuerdo de principio sobre las tarifas del gasoducto de East Tennessee como un impulso específico, cuya presentación ante la FERC se espera para el segundo trimestre.

La distribución y el almacenamiento de gas crecieron interanualmente tras la entrada en vigor de las nuevas tarifas en Utah y Carolina del Norte, además de los incrementos en Ontario.

Los resultados de las energías renovables fueron inferiores a los del primer trimestre de 2025 debido a la ausencia de créditos fiscales a la inversión ligados al proyecto solar Fox Squirrel, parcialmente compensados por los fuertes recursos eólicos internacionales del trimestre.

El descenso de 0,07 dólares canadienses en el tipo de cambio medio CAD/USD afectó a las cuatro unidades de negocio, reduciendo el EBITDA declarado, aunque la tasa de cobertura realizada de Enbridge compensó parcialmente el impacto del tipo de cambio en las eliminaciones.

La dirección reafirmó las previsiones para 2026 en los puntos medios de EBITDA y DCF/acción y mantuvo la perspectiva de crecimiento posterior a 2026 en un 5% anual medio hasta el final de la década en EBITDA, DCF/acción y BPA.

El Consejero Delegado Greg Ebel calificó el periodo actual como el mejor entorno de crecimiento en infraestructuras energéticas que ha visto en 10 ó 15 años, señalando específicamente el aumento de la demanda de gas natural, la expansión de las exportaciones de GNL y las necesidades energéticas de los centros de datos como motores de la demanda.

Enbridge aprobó dos nuevos proyectos de transporte de gas durante el trimestre: la ampliación del almacenamiento de gas natural de Tres Palacios, por valor de 400 millones de dólares canadienses, que añade 25.000 millones de pies cúbicos de capacidad a la costa del Golfo (en servicio entre 2028 y 2030), y la ampliación del gasoducto de Vector, por valor de algo más de 100 millones de dólares canadienses, que añade 400 millones de pies cúbicos diarios de capacidad hacia el oeste (en servicio en 2028).

En distribución de gas, la empresa autorizó la ampliación de aproximadamente 8.000 millones de pies cúbicos de almacenamiento de gas natural no regulado en Dawn Hub, Ontario, con fecha de entrada en servicio en 2029.

En cuanto a las energías renovables, Enbridge autorizó el proyecto eólico terrestre Cone en Texas, con una inversión prevista de 700 millones de dólares y un objetivo de entrada en servicio para 2027, ampliando su asociación Meta a más de 1 gigavatio de capacidad total de generación.

En abril, la empresa completó la séptima ampliación del almacén de Ingleside, con lo que la capacidad total del emplazamiento asciende a unos 20 millones de barriles, y puso en servicio la ampliación del oleoducto de Gray Oak, con más de 1 millón de barriles diarios de capacidad operativa.

Enbridge reveló que el interés por la exportación de crudo de la Costa del Golfo aumentó considerablemente en abril y mayo, y que Ingleside disponía de capacidad operativa gracias a los permisos de atraque existentes y a la reciente ampliación del almacenamiento.

Las previsiones de rendimiento del capital se mantuvieron sin cambios: Enbridge espera devolver a los accionistas entre 40.000 y 45.000 millones de dólares canadienses en los próximos cinco años, tras los 38.000 millones de dólares canadienses devueltos en los cinco años anteriores.

La dirección confirmó que el coste del proyecto de reubicación de la Línea 5 de Wisconsin se aproxima ahora a los 900 millones de dólares, con aproximadamente 600 millones de dólares por gastar, y señaló el proyecto para su inclusión en la lista de proyectos garantizados en el segundo trimestre de 2026.

La cartera de capital asegurado de 40.000 millones de dólares se extiende hasta 2033, y la dirección reveló que se han añadido 17.000 millones de dólares a la cartera sancionada en los 14 meses transcurridos desde el Día del Inversor de marzo de 2025, con un conjunto de oportunidades no sancionadas de 50.000 millones de dólares que sigue rellenándose.

Qué dice el modelo de valoración?

El modelo TIKR valora las acciones de Enbridge a 78,51 dólares canadienses frente a los 74,48 dólares actuales, lo que implica una rentabilidad total de aproximadamente el 5,4% en 4,6 años, o un 1,1% anualizado.

El caso medio supone una TCAC de los ingresos de sólo el 0,7% y un margen de beneficio neto del 11,6% hasta 2035, con una TCAC de crecimiento del BPA del 0,4% y una contracción del PER del 1,5% anual durante el periodo de previsión.

Los resultados del primer trimestre no cambiaron sustancialmente el panorama de riesgo/recompensa: la ejecución fue sólida, se reafirmaron las previsiones y la cartera de proyectos siguió creciendo, pero las hipótesis de margen del modelo ya incorporan una tesis de expansión bastante moderada.

Dada la limitada subida implícita y la rentabilidad anualizada inferior al 2% en el caso medio, las acciones de Enbridge se presentan más como una oportunidad de rentabilidad y retorno del capital que de revalorización de los precios a los niveles actuales, y el caso de inversión se basa en la continuidad de los dividendos y la conversión de la cartera de pedidos más que en una expansión múltiple.

Enbridge presentó un primer trimestre limpio y reafirmó sus previsiones, pero la rentabilidad modelo anualizada del 1,1% de la acción significa que la rentabilidad a largo plazo depende casi por completo de si los 40.000 millones de dólares de cartera pendiente se convierten en un crecimiento del EBITDA que el modelo aún no ha valorado plenamente.

Lo que tiene que ir bien

- La cartera asegurada de 40.000 millones de dólares, anclada en proyectos como Tres Palacios (400 millones de dólares canadienses, en servicio de 2028 a 2030), Sunrise (4.000 millones de dólares canadienses, construcción a partir del verano de 2026) y Cone Wind (700 millones de dólares canadienses, en servicio en 2027), debe ejecutarse según lo previsto para generar el crecimiento anual del EBITDA del 5% previsto hasta 2030.

- La aceleración de la demanda de exportación de la Costa del Golfo tras el conflicto del Estrecho de Ormuz debe mantenerse en 2027 e impulsar la utilización de Ingleside y Gray Oak.

- La temporada de apertura de Vector, en la que el interés de los clientes superó la capacidad ofrecida de 300 a 500 Mcf diarios de capacidad adicional en dirección oeste, debe convertirse en contratos firmados y respaldar nuevas FID de expansión.

- La ampliación de casi 50.000 millones de pies cúbicos de almacenamiento en la Costa del Golfo, que se está construyendo, debe entrar en servicio a tiempo y captar las crecientes tarifas de almacenamiento citadas por la dirección en la conferencia.

Lo que puede salir mal

- El modelo TIKR incorpora una contracción del PER del 1,5% anual hasta 2035, lo que significa que la acción no se revaloriza aunque crezca el EBITDA, limitando la revalorización del precio independientemente de la ejecución operativa.

- La reubicación de la línea 5 de Wisconsin, cuyo coste total se aproxima ahora a los 900 millones de dólares, sigue en construcción activa hasta otoño de 2026, mientras que el proyecto del túnel de Michigan sigue a la espera de permisos estatales y federales y sin una estimación de costes actualizada.

- Los vientos en contra del tipo de cambio redujeron el EBITDA declarado en las cuatro unidades de negocio en el primer trimestre; el descenso interanual de 0,07 dólares canadienses en el tipo de cambio medio CAD/USD es un lastre estructural que erosiona parcialmente el valor de la cartera de pedidos denominada en CAD para los inversores basados en dólares estadounidenses.

- El crecimiento de la distribución de gas en Ontario se está ralentizando, según admite la propia dirección, y el segmento está reorientando el capital hacia las empresas de servicios públicos de EE.UU., donde los plazos de ejecución y aprobación reglamentaria aumentan la incertidumbre.

Debería invertir en Enbridge Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Enbridge Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Enbridge Inc. junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.