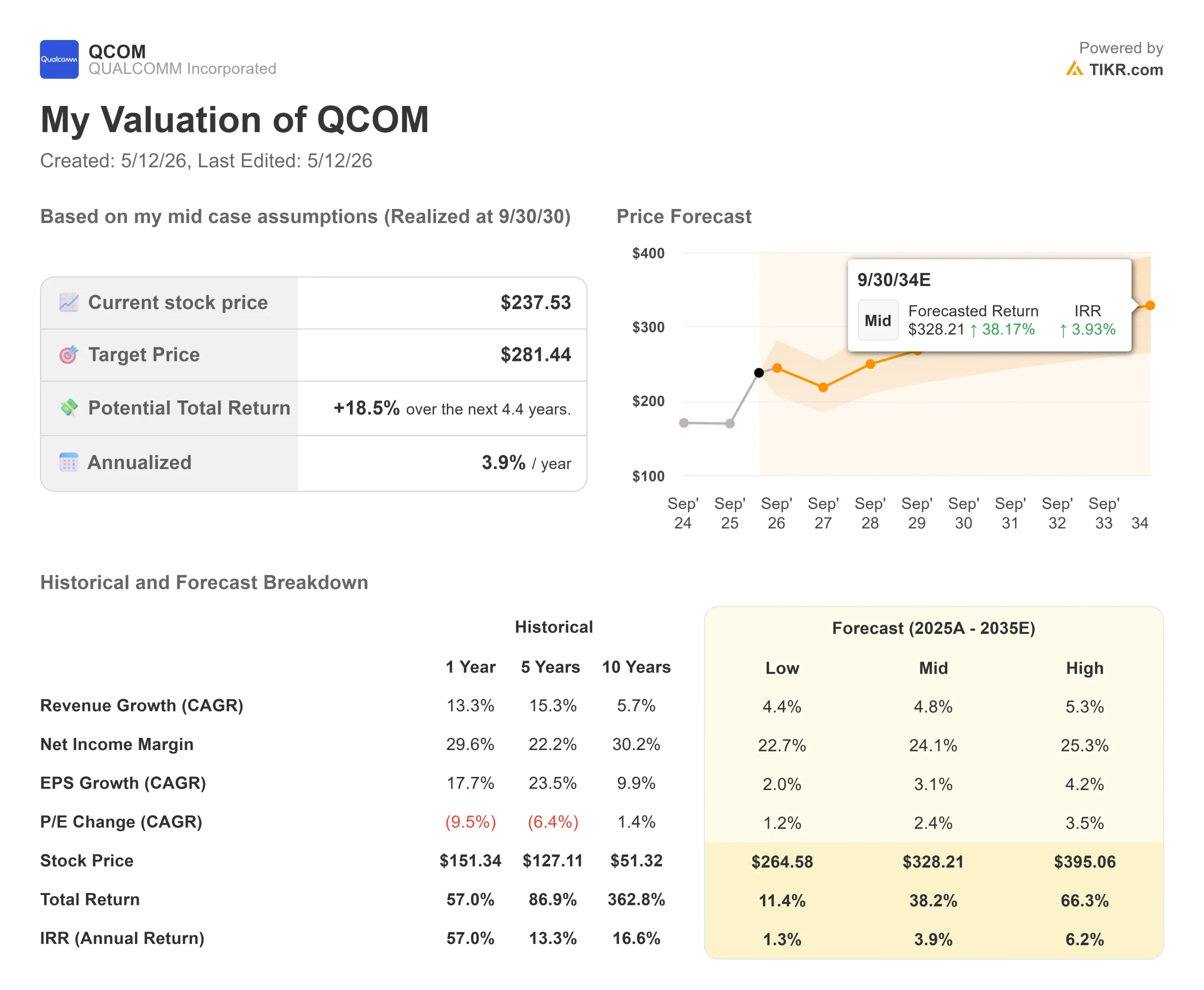

Estadísticas clave de las acciones de Qualcomm

- Precio actual: 237,53 dólares

- Precio objetivo (medio): ~$281

- Objetivo de la calle: ~175 $ (media de 31 analistas)

- Rentabilidad total potencial: ~19%

- TIR anualizada: ~4% / año

- Reacción a los beneficios: +15.12% (4/29/26)

Ahora en directo: Descubra el potencial alcista de sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

¿Qué ha pasado?

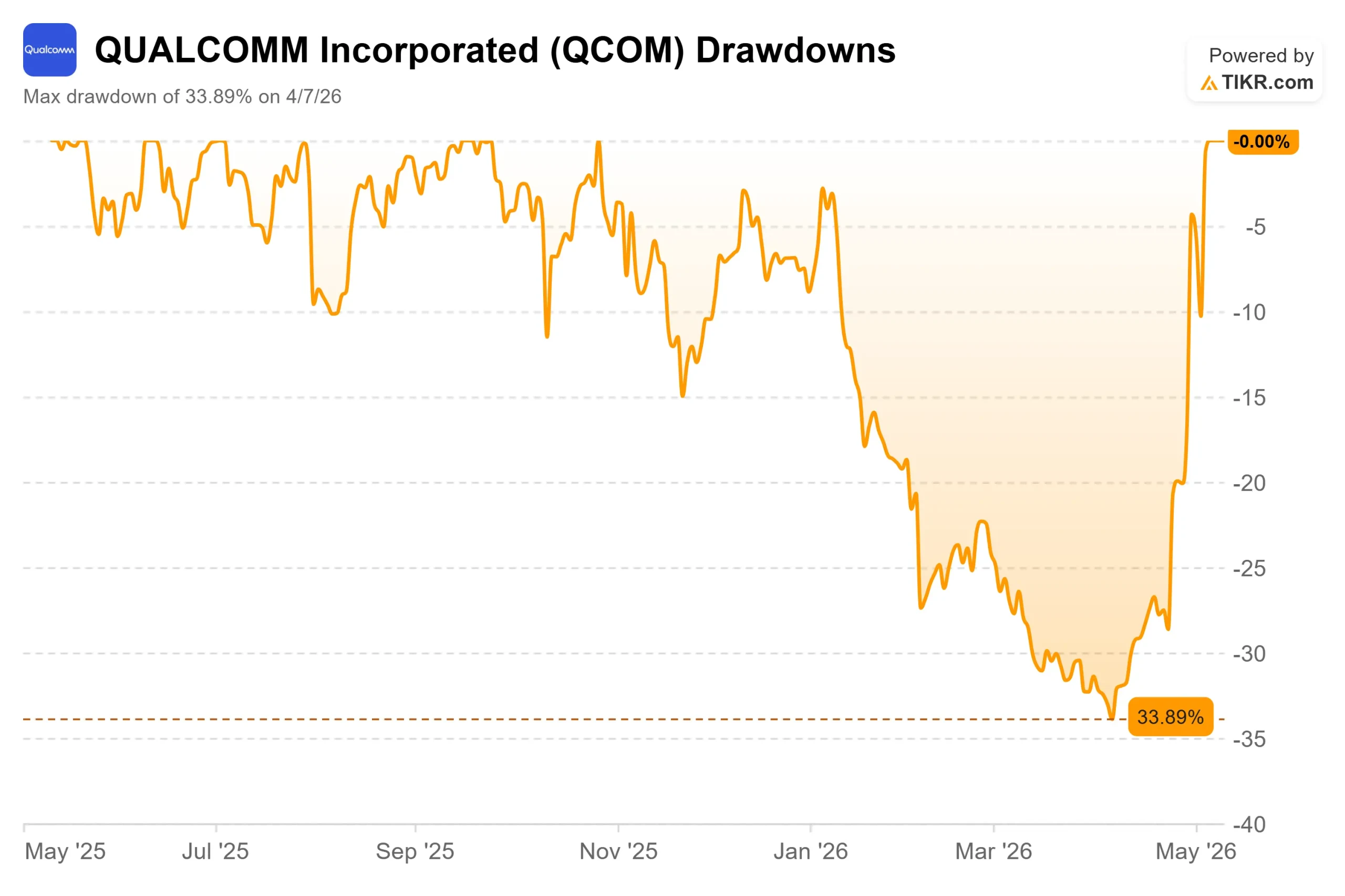

Qualcomm (QCOM) ha hecho algo que no hacía desde junio de 2024: marcar un máximo histórico. En cinco sesiones consecutivas que finalizaron el 11 de mayo de 2026, QCOM subió un 42%, alcanzando un máximo intradía de 247,90 dólares. Los alcistas apuntan a la confirmación de la entrada en el mercado de centros de datos, la recuperación del mercado chino de teléfonos móviles y el récord de ingresos en el sector automovilístico como prueba de que la diversificación de Qualcomm se está convirtiendo por fin en una realidad financiera. Los bajistas apuntan a un objetivo de consenso de Street en torno a los 175 dólares y a un inminente viento en contra de los ingresos de Apple que la automoción y el IoT aún no han sustituido del todo. El mercado está fijando el precio de Qualcomm para un futuro que no se ha cuantificado, y el 24 de junio, en el Día del Inversor, el consejero delegado Cristiano Amon deberá presentar las cifras que lo respalden.

Tres catalizadores, doce días

La subida se ha producido en tres oleadas distintas.

La primera llegó el 27 de abril, cuando Ming-Chi Kuo, analista de TF International Securities, informó de que Qualcomm estaba en conversaciones para desarrollar conjuntamente procesadores para smartphones con OpenAI y MediaTek, con el objetivo de producirlos en masa en 2028. Ninguna de las tres empresas lo confirmó, pero el informe replanteó la relación de Qualcomm con el ecosistema de la IA en un momento en que las acciones habían estado bajo presión todo el año. Ese día, las acciones se dispararon hasta un 13% en la fase previa a la comercialización.

La segunda oleada llegó dos días después, el día de los resultados. Qualcomm anunció unos ingresos en el segundo trimestre fiscal de 2026 de 10.600 millones de dólares y un beneficio por acción no-GAAP de 2,65 dólares, superando la estimación de la calle de 2,56 dólares, según los datos de Beats and Misses de TIKR. Las previsiones para el tercer trimestre, de entre 9.200 y 10.000 millones de dólares, quedaron por debajo del consenso, y las acciones cayeron inicialmente alrededor de un 7%. Entonces Amon reveló, en directo durante la conferencia, que Qualcomm comenzaría a enviar silicio personalizado a "un gran hiperescalador" antes de finales de 2026. Las acciones se recuperaron y alcanzaron un máximo del 17%.

La tercera oleada llegó el 5 de mayo, cuando Estados Unidos y China anunciaron una pausa arancelaria de 90 días. Qualcomm había señalado las correcciones en el inventario de teléfonos móviles chinos como la principal razón de sus débiles previsiones para el tercer trimestre. El alivio arancelario eliminó esa sobrecarga, y QCOM subió otro 11% en una sola sesión, según informa CoinCentral.

Vea las estimaciones históricas y futuras de las acciones de Qualcomm (¡Es gratis!) >>>

El segmento de automoción ya está dando resultados

Antes de que la historia de los centros de datos se convierta en ingresos reales, el segmento de la automoción proporciona a la causa alcista sus cimientos concretos.

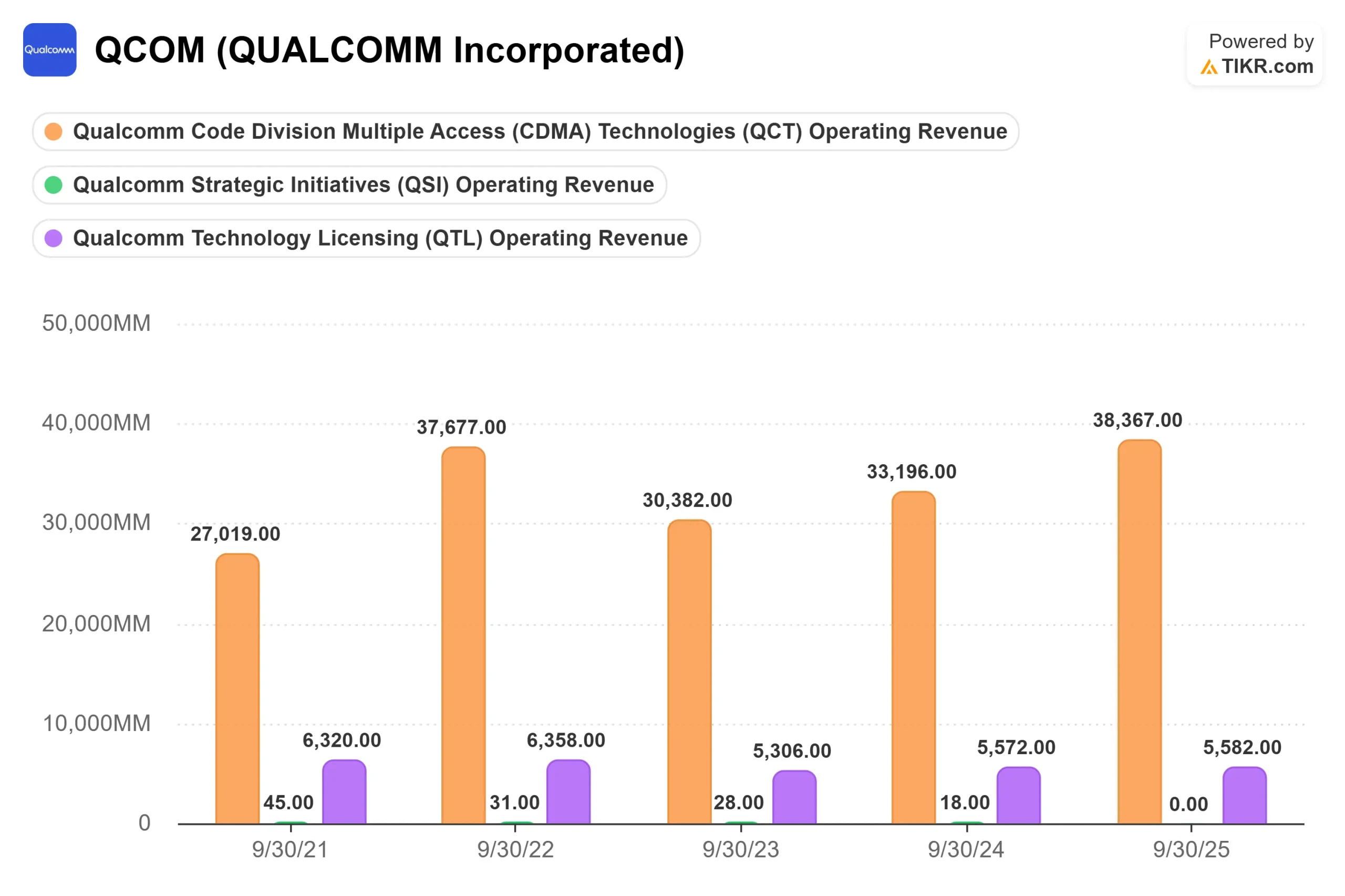

En el segundo trimestre fiscal, QCT Automotive obtuvo unos ingresos de 1.300 millones de dólares, un 38% más que en el mismo periodo del año anterior y otro récord. Amon afirmó en la conferencia que el segmento superó por primera vez los 5.000 millones de dólares de facturación anualizada y que Qualcomm espera cerrar el ejercicio fiscal 2026 con una facturación superior a los 6.000 millones de dólares. El director financiero Akash Palkhiwala pronosticó un crecimiento interanual del sector de la automoción de aproximadamente el 50% en el tercer trimestre fiscal, lo que supone una aceleración respecto al fuerte ritmo del segundo trimestre.

El crecimiento es estructural. La plataforma Snapdragon Digital Chassis de cuarta generación de Qualcomm integra conectividad, telemática, infoentretenimiento y ADAS (sistemas avanzados de asistencia al conductor, la tecnología que permite funciones que van desde el mantenimiento de carril hasta la conducción automatizada) en una única arquitectura. La plataforma de quinta generación, que empezará a comercializarse antes de que finalice el año fiscal, ofrece lo que Amon describe como "un rendimiento de CPU tres veces mayor" y "un rendimiento de NPU 12 veces mayor" que la generación anterior. BMW es un socio activo; Bosch y Wayve se anunciaron durante el trimestre.

Palkhiwala señaló en la conferencia que los márgenes de la automoción se sitúan en línea con la media corporativa de Qualcomm, con una capa de software por encima que mejora el perfil con el tiempo.

La entrada de los centros de datos: Lo que sabemos

La revelación del hiperescalador impulsó el mayor movimiento en una sola sesión del rally y sigue siendo la parte menos especificada de la historia.

Amon confirmó en la llamada que Qualcomm comenzaría los envíos iniciales de un producto de silicio personalizado a "un gran hiperescalador" en el trimestre de diciembre. Palkhiwala confirmó que el compromiso será "acumulativo a nivel de margen operativo", Amon lo calificó de "compromiso multigeneración", pero se negó a nombrar al cliente o el producto, diciendo que los detalles llegarán en el Día del Inversor del 24 de junio.

Amon describió cuatro activos que Qualcomm aporta al centro de datos: una CPU diseñada para cargas de trabajo agénticas, un acelerador de inferencia de IA dedicado, IP de conectividad procedente de la adquisición de Alphawave (una empresa de licencias de IP de chips centrada en la conectividad de datos de alta velocidad) y capacidades de diseño de ASIC (circuito integrado de aplicación específica, es decir, un chip diseñado para las necesidades específicas de un cliente en lugar de venderse de forma generalizada) personalizados. En su respuesta a Samik Chatterjee, analista de JPMorgan, describió la evolución del centro de datos hacia una arquitectura desagregada en la que el rendimiento de la CPU, y no el de la GPU, se convierte en el factor diferenciador fundamental para las cargas de trabajo agénticas. Este planteamiento sitúa a la CPU Oryon de Qualcomm como el principal activo del centro de datos.

El riesgo es que nada de esto ha generado ingresos todavía. UBS, que mantuvo una calificación neutral y elevó su precio objetivo tras los resultados, afirmó que el programa de centros de datos tendría que generar unos 10.000 millones de dólares de ingresos anuales para justificar la reacción del mercado a la revelación. Se trata de una gran diferencia con respecto a las estimaciones actuales. El 24 de junio es cuando Amon debe empezar a cerrarla.

Los vientos en contra que no han desaparecido

El repunte del 42% hace que los argumentos bajistas sean más caros, no menos reales.

El viento en contra más claro es Apple. Palkhiwala confirmó en la llamada que Qualcomm tiene aproximadamente un 20% de participación en el lanzamiento del iPhone previsto para este otoño, sin ninguna relación de producto más allá de eso. UBS describió la pérdida del negocio de Apple como una pérdida de ingresos anuales de entre 4.000 y 5.000 millones de dólares con respecto al año base 2026. Palkhiwala citó modelos de venta de "un poco más de 2.000 millones de dólares" en ingresos de productos QCT de Apple para el año fiscal 2027 como una estimación de planificación razonable. Según UBS, la automoción y el IoT aportan cada uno entre 1.000 y 1.500 millones de dólares al año, lo que significa que ninguno de los dos segmentos por separado cierra la brecha. El programa de centros de datos debe contribuir de forma significativa.

En cuanto a los terminales chinos, la reducción del inventario por parte de los fabricantes chinos, y no un colapso de la demanda final, es lo que ha provocado que los envíos de QCT se sitúen por debajo de la venta real al consumidor en el segundo y tercer trimestre, según Palkhiwala en la llamada. Prevé que la reducción finalice en el trimestre de junio y que los ingresos de los clientes chinos vuelvan a crecer de forma secuencial en el cuarto trimestre. Amon añadió que el negocio de licencias de Qualcomm ofrece a la dirección visibilidad directa de los datos de activación de dispositivos, de modo que pueden ver la diferencia entre lo que envían y lo que los consumidores compran realmente.

En cuanto a Samsung, Amon fue directo: el plan para este año y el próximo es alcanzar una cuota superior al 70% de Qualcomm en los dispositivos insignia de Samsung, y afirmó que los requisitos de IA agéntica dan a Qualcomm un "sesgo positivo" en esa cuota de cara al futuro.

En cuanto a la valoración, QCOM cotiza ahora a 17,99 veces el EV/EBITDA NTM (valor de empresa dividido por el EBITDA futuro, una medida estándar de lo caro que es un título en relación con su poder de beneficios), según TIKR. Broadcom cotiza a 25,24 veces y NVIDIA a 21,02 veces sobre la misma base, según la página Competidores de TIKR. El descuento de Qualcomm refleja dos realidades: su base de ingresos de teléfonos móviles conlleva un múltiplo más bajo que la infraestructura de IA pura, y su negocio de centros de datos aún tiene que producir ingresos. Si el programa de hiperescaladores se amplía y la mezcla de segmentos cambia, la diferencia se reduce. Si el 24 de junio decepciona, las acciones tienen un precio con muy poco margen de error.

Vea cómo se comporta Qualcomm frente a sus homólogos en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 237,53 dólares

- Precio objetivo (medio): ~$281

- Rentabilidad total potencial: ~19%

- TIR anualizada: ~4% / año

El modelo de caso medio de TIKR tiene como objetivo unos 281 $ para el 30 de septiembre de 2030, lo que implica una rentabilidad total de alrededor del 19% y una TIR anualizada de aproximadamente el 4% desde el precio actual de 237,53 $. Se trata de un perfil de rentabilidad modesto para un valor que acaba de subir un 42% en cinco días. QCOM tiene ahora un precio para unos resultados que el caso base del modelo no refleja plenamente.

Dos impulsores de ingresos respaldan la CAGR media del caso de alrededor del 5%: el compuesto de automoción a medida que Qualcomm amplía sus plataformas a ADAS de mayor contenido, y la renovación de dispositivos IoT impulsada por la IA agéntica en PC, gafas inteligentes y dispositivos industriales de borde. El ancla del margen es el segmento de licencias QTL, que registró un margen EBT del 72% en el segundo trimestre y genera ingresos por royalties a partir de la cartera de patentes inalámbricas de Qualcomm con independencia del ciclo del chip. Esa base de licencias es lo que separa a Qualcomm de una empresa de semiconductores pura y dura cuando la demanda de teléfonos móviles se reduce.

Para contextualizar el rango del modelo, la tabla de previsiones ampliada muestra un precio mínimo de alrededor de 265 dólares y un precio máximo de alrededor de 395 dólares, ambos a fecha de 30 de septiembre de 34. El objetivo medio del 30 de septiembre de 34 es un precio de alrededor de 395 dólares. El objetivo medio del 30/9/30 de ~281 dólares es el ancla relevante a corto plazo.

Qualcomm generó alrededor de 9.600 millones de dólares en flujo de caja libre apalancado a LTM, según TIKR, y devolvió 3.700 millones de dólares a los accionistas sólo en el segundo trimestre a través de 2.800 millones de dólares en recompras y 945 millones de dólares en dividendos. La empresa también autorizó un nuevo programa de recompra de 20.000 millones de dólares. A 237,53 dólares, la acción cotiza a 23,40 veces la capitalización de mercado NTM sobre el flujo de caja libre, según TIKR. Se trata de un negocio generador de efectivo con un suelo de licencias duradero, no barato, pero tampoco puramente especulativo.

El modelo TIKR no incluye revalorizaciones múltiples. Si el programa de centros de datos escala y las estimaciones de beneficios suben, la acción podría cotizar significativamente por encima del caso medio. Si el 24 de junio presenta una hoja de ruta sin validación por parte de los clientes, la acción cederá parte de las ganancias de la semana.

Conclusión

Habrá que estar atentos al Día del Inversor del 24 de junio para conocer la trayectoria concreta de los ingresos de los centros de datos y si la dirección revela otros compromisos de hiperescaladores además del confirmado en la llamada de resultados. Según UBS, el programa tendría que alcanzar unos 10.000 millones de dólares de ingresos anuales para justificar la reacción del mercado. Lo cerca que Qualcomm esté de mostrar un camino creíble hacia esa cifra determinará si QCOM mantiene estos niveles o retrocede.

Qualcomm es una franquicia de semiconductores generadora de efectivo con un segmento automovilístico en aceleración, una entrada confirmada en el centro de datos y un suelo de licencias de alto margen. A los precios actuales, la acción está valorando una ejecución significativa en los tres frentes antes de que nada de ello haya sido validado por los ingresos.

¿Debería invertir en Qualcomm?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Qualcomm y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Qualcomm junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Qualcomm en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!