Estadísticas clave de RTX Stock

- Rango de 52 semanas: ~$115 a ~$176

- Precio actual: $175.68

- Objetivo medio de la calle: ~$200

- Precio objetivo de TIKR (medio): ~$210

- TIR anualizada de TIKR (media): ~4% anual

- Ingresos 1T 2026: 22.100 millones de dólares (+9% interanual)

- BPA ajustado 1T 2026: 1,78 $ (supera la estimación de 1,51 $)

- Previsión de BPA ajustado para el ejercicio 2026: de 6,70 a 6,90 $.

- Previsión de FCF para 2026: de 8.250 a 8.750 millones de dólares

- Cartera total: 271.000 millones de dólares

Valore sus acciones favoritas como RTX con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Cómo gana dinero RTX y qué fue en realidad la emisión de polvo metálico

RTX (RTX) opera dos negocios principales, ya que Pratt & Whitney diseña y fabrica motores a reacción para aviones comerciales y plataformas militares, incluido el F-35. Collins Aerospace fabrica aviónica, sistemas aeronáuticos y electrónica de defensa que se utilizan en prácticamente todas las grandes plataformas comerciales y militares que vuelan en la actualidad. Un tercer segmento, Raytheon, produce misiles, sistemas de defensa aérea y tecnología de radar para el ejército estadounidense y los gobiernos aliados de todo el mundo.

La cuestión del metal en polvo dominó la narrativa de RTX de 2023 a 2024. Un defecto de fabricación en un pequeño número de motores Pratt & Whitney GTF exigió un programa de inspección y reparación ordenado por la FAA, que retiró del servicio cientos de motores y costó mucho dinero. Las cargas eran reales, pero el programa era finito. A finales de 2025, la empresa ya lo había dejado atrás y los resultados financieros así lo han reflejado desde entonces.

Vea las estimaciones históricas y futuras de las acciones de Raytheon (¡Es gratis!) >>>

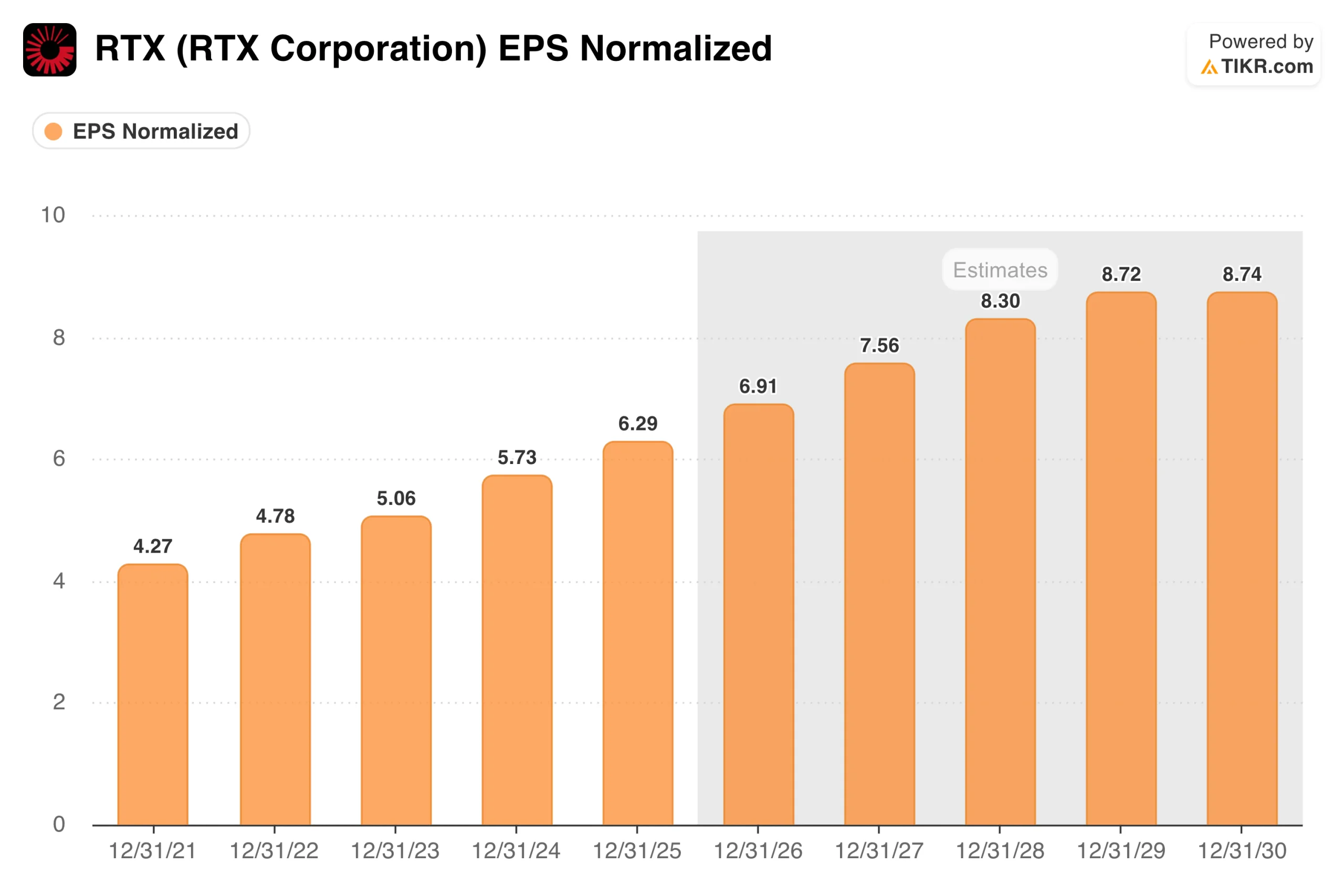

Lo que el gráfico del BPA muestra sobre el poder de los beneficios subyacentes

El gráfico del BPA muestra algo importante: la cuestión del polvo metálico apenas se registró en los beneficios normalizados. El BPA ajustado creció de forma constante desde 4,27 $ en 2021 hasta 5,06 $ en 2023 y 5,73 $ en 2024, alcanzando los 6,29 $ en 2025. Los cargos fueron costes reales en efectivo, pero se excluyeron en gran medida de las cifras normalizadas que los analistas y la empresa utilizan para evaluar el negocio subyacente.

El consenso prevé que el aumento continúe a partir de aquí: alrededor de 7 $ en 2026, alrededor de 7,50 $ en 2027 y alrededor de 8,30 $ en 2028. Los motores son duraderos. La aviación comercial sigue creciendo, lo que significa más pedidos de motores Pratt & Whitney y más aviónica Collins en los nuevos aviones.

Los presupuestos mundiales de defensa están creciendo, con una aceleración de los compromisos europeos con la OTAN y una demanda estadounidense de sistemas de misiles que no muestra signos de desaceleración. La actual cartera de pedidos de RTX, de 271.000 millones de dólares, proporciona años de visibilidad de los ingresos contratados tras esas estimaciones.

Por qué el gráfico de flujo de caja libre es el elemento visual más importante de este artículo

El flujo de caja libre es donde el programa Powder Metal realmente apareció. RTX generó alrededor de 4.900 millones de dólares en FCF en 2021 y 2022, luego lo vio caer a 4.500 millones de dólares en 2024 a medida que el efectivo salía por la puerta para inspecciones, reparaciones y compensación al cliente, antes de saltar a 7.940 millones de dólares en 2025 a medida que el programa terminaba.

La dirección confirmó que no se trata de una anomalía de un año. La previsión de FCF para todo el año 2026 es de 8.250 a 8.750 millones de dólares, lo que implica que el nivel de 2025 fue el comienzo de una nueva línea de base, no una puesta al día. RTX elevó su previsión de BPA ajustado para 2026 a entre 6,70 y 6,90 dólares, al tiempo que reafirmó su previsión de flujo de caja libre de entre 8.250 y 8.750 millones de dólares tras un fuerte primer trimestre.

Un negocio de defensa y aeroespacial que genere entre 8.000 y 9.000 millones de dólares anuales en FCF a un precio de 175 dólares por acción produce un efectivo significativo, financiando un dividendo creciente y las continuas recompras.

Vea lo que piensan los analistas sobre las acciones de RTX en este momento (gratis con TIKR) >>>

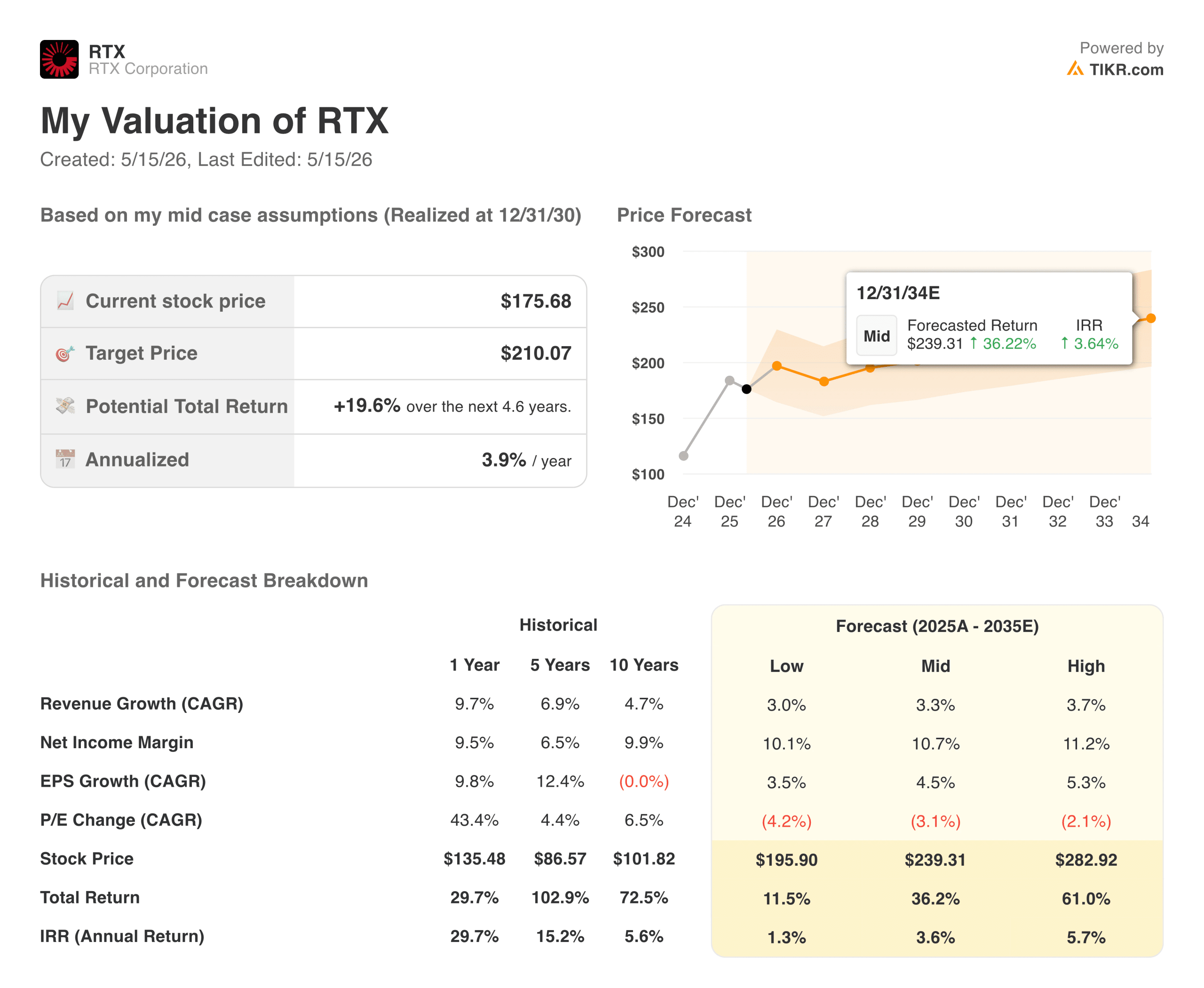

Qué implica el modelo TIKR al precio actual

El modelo TIKR apunta a unos 210 dólares por acción en el caso medio, lo que implica una rentabilidad total de aproximadamente el 20% en unos 4,6 años, o alrededor del 4% anual. Las hipótesis subyacentes son un crecimiento de los ingresos de alrededor del 3% anual, unos márgenes de ingresos netos de alrededor del 11% y un crecimiento del BPA de alrededor del 4,5%.

Al igual que Marriott, se trata de una situación en la que no se cuestiona la calidad del negocio, pero el precio actual ya refleja gran parte de ella. El caso bajo se sitúa en torno a los 196 $, apenas por encima de la cotización actual. El caso alto se sitúa en torno a los 280 dólares, con una revalorización anual de aproximadamente el 6%. La lectura honesta es que RTX parece bastante valorada al precio actual, no profundamente rebajada.

Argumentos a favor de RTX: visibilidad de la cartera de pedidos, normalización del FCF y vientos de cola en defensa

La cartera de pedidos de 271.000 millones de dólares es la base de la tesis a largo plazo. Esa cifra representa años de ingresos contratados, con 162.000 millones en el sector comercial y 109.000 millones en el de defensa, lo que da a RTX una visibilidad de beneficios que la mayoría de las empresas industriales no pueden igualar. Las nuevas adjudicaciones siguen aumentando la cifra: el contrato de mantenimiento del motor F135 por valor de 6.600 millones de dólares, adjudicado a principios de este año, es uno de los muchos programas plurianuales que amplían la pista de ingresos.

El gasto en defensa está creciendo estructuralmente en toda la OTAN. Los aliados europeos están reconstruyendo sus inventarios, Oriente Medio está ampliando sus capacidades de defensa aérea y Estados Unidos está invirtiendo en sistemas de radar y misiles de nueva generación, en los que RTX ocupa posiciones de liderazgo. El dividendo se ha elevado sistemáticamente y los fondos de recuperación de FCF siguen devolviendo capital.

Los riesgos: Contratos a precio fijo, exposición a aranceles y un perfil de rentabilidad modesto

Los contratistas de defensa viven de la ejecución. Los contratos a precio fijo implican que los sobrecostes salen directamente del margen de RTX. Collins Aerospace ha manejado esta situación con disciplina, pero sigue siendo un riesgo estructural en la adjudicación de cualquier nuevo programa.

La exposición a los aranceles también es una preocupación a corto plazo. El consejero delegado Hayes citó los aranceles, las interrupciones de la cadena de suministro y los riesgos geopolíticos como retos clave de cara a la segunda mitad de 2026, con cierta presión ya visible en el primer trimestre.

Y la valoración es el riesgo honesto. Una rentabilidad media del 4% anual significa que el mercado necesita una ejecución impecable sólo para alcanzar el objetivo del modelo. No hay mucho margen para la decepción al precio actual.

¿Merece la pena comprar RTX a 176 dólares?

RTX es una empresa aeroespacial y de defensa de alta calidad con una enorme cartera de pedidos pendientes, una aceleración del flujo de caja libre y una demanda duradera en ambos lados de su cartera. La sobrecarga de polvo metálico que definió los dos últimos años está efectivamente resuelta. El BPA compuesto de 6,29 $ a una estimación de 8,30 $ para 2028 refleja un crecimiento real de los beneficios, y entre 8.000 y 9.000 millones de $ de FCF anual es un perfil de generación de efectivo convincente a cualquier precio.

La cuestión es si ese perfil justifica el múltiplo actual. Según el modelo TIKR, la acción está cerca de su valor razonable, con una revalorización media de alrededor del 20% a 4,6 años. Para los inversores que buscan una exposición de calidad a los sectores aeroespacial y de defensa, con un dividendo creciente y una clara visibilidad de los beneficios, RTX es un valor razonable.

Para los inversores que buscan un descuento significativo respecto al valor intrínseco, las cifras sugieren que la mejor entrada fue hace un año, cuando la acción estaba más cerca de los 135 dólares.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de RTX (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!