Estadísticas clave de las acciones de CAVA

- Rango 52 Semanas: $43 a $99

- Precio actual: $76

- Objetivo medio de Street: $90

- Objetivo máximo de la calle: $110

- Consenso Analistas: 13 Comprar / 3 Superar / 12 Mantener / 1 Sel

- Modelo Objetivo TIKR (Dic. 2030): $205

¿Qué ha ocurrido?

CAVA Group(CAVA), la cadena de restaurantes mediterráneos de comida rápida y casual creada en torno a cuencos y pitas personalizables, superó por primera vez los mil millones de dólares de ingresos anuales en 2025, al tiempo que amplió su huella a 439 locales en 28 estados.

Los ingresos de CAVA durante todo el año aumentaron un 22,5% interanual para superar el hito de los mil millones de dólares, y las ventas en el mismo restaurante aumentaron un 4% durante todo el año, un resultado que la dirección calificó como la clase de apertura de nuevos restaurantes más fuerte de la historia de la empresa.

La productividad de los nuevos restaurantes se mantuvo por encima del 100% en 2025, con un volumen medio de unidades nuevas por encima de los 3 millones de dólares, una cifra que indica que la demanda de la marca está superando incluso sus propias expectativas internas.

Brett Schulman, cofundador y consejero delegado, declaró en la conferencia de resultados del cuarto trimestre de 2025 que "nuestro impulso refleja algo más que una simple expansión: indica que nuestra propuesta de valor está calando en el consumidor actual, cada vez más exigente", y relacionó la disciplina de precios de CAVA (la empresa ha aplicado menos de la mitad de subidas de precios que sus homólogas del sector, al tiempo que ha subvalorado el IPC en más de un 10%) directamente con un foso competitivo cada vez mayor.

De cara a 2026, CAVA lanzará su primera oferta de salmón glaseado con granada, entrará en nuevos mercados del Medio Oeste, como Cincinnati y San Luis, y tiene previsto abrir al menos entre 74 y 76 nuevos restaurantes netos en su camino hacia el objetivo de alcanzar los 1.000 locales en 2032.

Argus Research rebajó las acciones de CAVA a mantener a finales de febrero, citando preocupaciones de valoración y señalando que las métricas de ventas de los mismos restaurantes tenían "un precio perfecto", un contrapunto que enmarca la tensión a la que se enfrentan los inversores ahora que las acciones de CAVA se sitúan un 23% por debajo de su máximo anterior de 99 dólares.

La opinión de Wall Street sobre CAVA

La rebaja de Argus cristalizó el debate que define ahora a las acciones de CAVA: el crecimiento de los ingresos y la economía unitaria son estructuralmente sólidos, pero el mercado ya no está dispuesto a pagar la prima que pagaba antes, y la cuestión es si el precio actual refleja esa disciplina o un auténtico error de valoración.

Se prevé que los ingresos de CAVA crezcan en torno al 26% interanual en el primer trimestre de 2026, sobre la base de un aumento de las ventas en el mismo restaurante durante dos años que se aceleró secuencialmente cada trimestre de 2025, con la confirmación por parte de la dirección de que las comisiones del primer trimestre se situaban por encima del rango de orientación para todo el año del 3% al 5% de cara a la impresión.

La cobertura se ha ampliado a 29 analistas con un consenso de 13 de compra / 3 de superación / 12 de mantenimiento / 1 de venta y un precio objetivo medio de 90 $, lo que implica un alza de alrededor del 18% desde 76,09 $, con un objetivo máximo de 110 $ y un objetivo mínimo de 63 $, un diferencial que refleja lo dividida que está la calle tras un año en el que las acciones de CAVA cayeron un 47% antes de recuperarse parcialmente.

El objetivo máximo de 110 dólares refleja el escenario en el que el salmón impulsa un aumento sostenido del tráfico, las mejoras operativas de AGM se agravan a lo largo del año y las ventas en el mismo restaurante se mantienen en el extremo superior de las previsiones; el mínimo de 63 dólares refleja la opinión de Argus de que la ralentización de las métricas y la valoración ajustada dejan poco margen de error.

El riesgo estructural es una desaceleración sostenida de las ventas en el mismo restaurante por debajo del 3%: si el tráfico se suaviza a medida que se intensifica el entorno promocional de los restaurantes y se desvanece la novedad del salmón, la recuperación del margen a nivel de restaurante hacia el 25% se hace más difícil de conseguir y la tesis de la composición de los ingresos pierde su apoyo central.

Los resultados del primer trimestre de 2026, que se publicarán el 19 de mayo, serán la primera pista para saber si el lanzamiento del salmón está impulsando un aumento del tráfico por encima de la hipótesis de ingresos de un dígito bajo a medio, y la cifra concreta que hay que vigilar son las ventas en el mismo restaurante en relación con la banda de orientación del 3% al 5%.

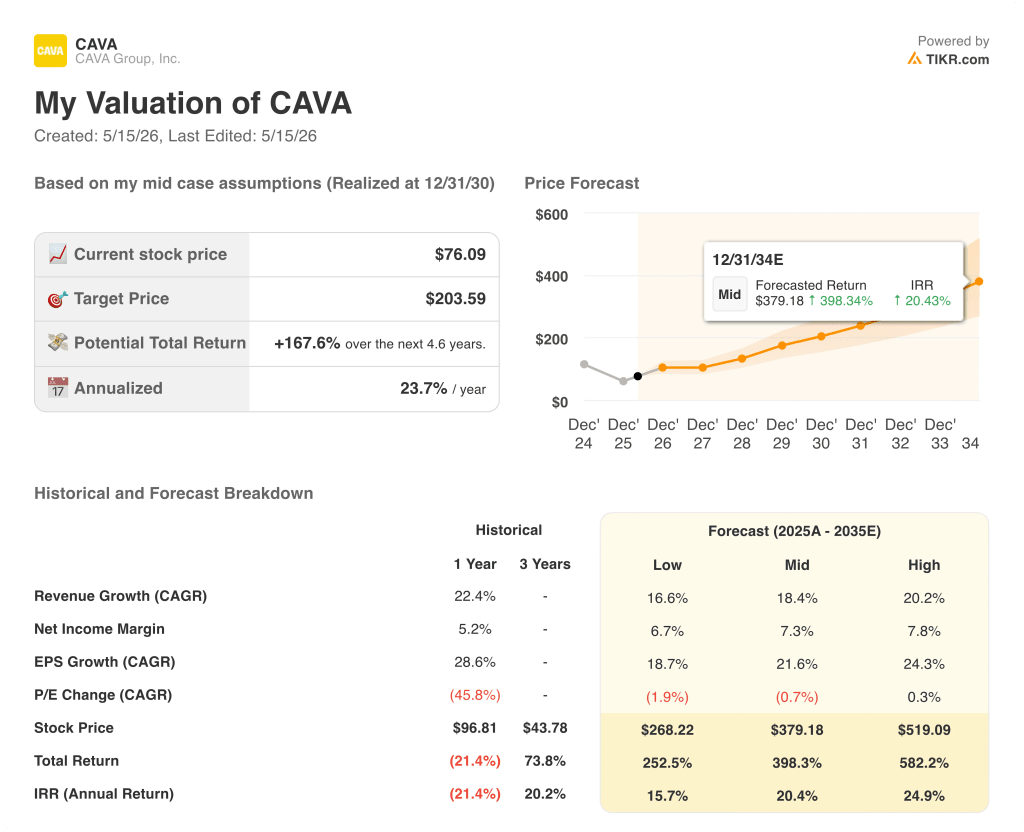

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora CAVA en 204 $, lo que implica un alza de alrededor del 168% desde 76,09 $, basado en una CAGR de ingresos del 18% hasta 2030 y una expansión del margen de ingresos netos desde el 5,2% actual hasta el 7,3% en la madurez, supuestos que requieren que el modelo de crecimiento de unidades se ejecute sin interrupción significativa a través de aproximadamente 560 aperturas de restaurantes adicionales.

El argumento depende de una variable: si las ventas de CAVA en los mismos restaurantes pueden mantenerse en o por encima del 3% hasta 2026 mientras la empresa absorbe la complejidad operativa de superar las 500 unidades, lanzar salmón y crear una nueva estructura de liderazgo de campo simultáneamente.

Lo que tiene que ir bien

- Las ventas en el mismo restaurante se mantienen entre el 3% y el 5% en 2026, lo que valida el algoritmo a largo plazo en un entorno de consumo en el que sus homólogos, como Chipotle, se han enfrentado a vientos en contra por la "fatiga del plato sucio".

- El salmón glaseado con granada aumenta el tráfico sin que el margen de beneficio supere los 100 puntos básicos previstos, lo que demuestra que la plataforma de menús puede ampliarse sin degradar la economía unitaria.

- El programa AGM (puestos de subdirector general diseñados para reforzar la base operativa), que se ha completado en un 60% en el cuarto trimestre y está previsto que finalice a mediados de 2026, apoya el rendimiento de los nuevos restaurantes por encima del 90% de productividad.

- El EBITDA se sitúa en torno a los 180 dólares en 2026, lo que demuestra que el apalancamiento operativo es real y que la inversión en gastos generales y administrativos no está consumiendo totalmente los beneficios de escala derivados de un crecimiento de los ingresos superior al 22%.

- La notoriedad de la marca, que la dirección señaló que creció del 55% al 62% el año pasado, sigue aumentando a medida que las entradas en el mercado del Medio Oeste generan efectos de halo en los nuevos mercados.

Lo que podría salir mal

- La rebaja de Argus resulta ser un indicador adelantado más que una base de sentimiento: las ventas en el mismo restaurante caen por debajo del 3%, y la CAGR del PER (1,9%) en el caso más bajo acelera la compresión múltiple hacia el objetivo más bajo de 63 $.

- La complejidad operativa del salmón afecta a la eficiencia de la mano de obra de un modo que el viento en contra de 100 puntos básicos no capta totalmente, comprimiendo los márgenes de beneficio de los restaurantes por debajo del 23,7% previsto.

- La productividad de los nuevos restaurantes no llega al 90%, ya que las nuevas aperturas en Columbus, Minneapolis y St. Louis carecen del halo de notoriedad de marca que impulsó una productividad superior al 100% en los mercados establecidos.

- El equipo directivo que Brett Schulman describió como "el mayor impulsor de nuestro crecimiento" no puede escalar lo suficientemente rápido como para mantener la calidad de ejecución a medida que CAVA avanza hacia más de 100 aperturas anuales más allá de 2026.

Debería invertir en CAVA Group, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de CAVA Group, Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir CAVA Group, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CAVA en TIKR →.