Estadísticas clave de las acciones de Regeneron

- Precio actual: $716.80

- Objetivo de la calle (media): ~$875

- Precio objetivo (medio): ~$1,184

- Rentabilidad Total Potencial (Media): ~65%

- TIR anualizada (Media): ~11% / año

- Reacción a los beneficios del 1T 2026: +3.02% (4/29/26)

- Reducción máxima: -21.43% (6/5/25)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Regeneron Pharmaceuticals (REGN) se presentó en la Bank of America Global Healthcare Conference el 12 de mayo, con Ryan Crowe, Vicepresidente Senior de Relaciones con Inversores, y Marion McCourt, Vicepresidenta Ejecutiva Comercial, en el escenario. Abordaron tres temas que los inversores estaban esperando: qué productos entran dentro del nuevo acuerdo de precios de Nación Más Favorecida, cómo está resistiendo EYLEA HD a la competencia de los biosimilares y lo cerca que está realmente la lectura de fianlimab para el melanoma.

La acción se sitúa en 716,80 $, aproximadamente un 7% por debajo de su cierre de finales de 2025, de 771,87 $, y unos 105 $ por debajo de su máximo de 52 semanas, de 821,11 $. El debate central es si el acuerdo MFN crea un techo de precios en DUPIXENT, el mayor impulsor de ingresos de Regeneron, o si las revelaciones de la dirección en esta conferencia aclaran y eliminan esa sobrecarga. La respuesta de Crowe se basó en un detalle estructural que el mercado ha pasado por alto en gran medida.

El acuerdo NMF: lo que está dentro, lo que está fuera

La revelación más importante de la conferencia fue el alcance del acuerdo de NMF de Regeneron con el Gobierno estadounidense. Crowe explicó que el acuerdo abarca los productos que Regeneron posee en su totalidad en los EE.UU. A cambio, la empresa recibe exención de futuros mandatos gubernamentales de fijación de precios y protección arancelaria hasta al menos enero de 2029.

EYLEA y EYLEA HD son propiedad exclusiva de Regeneron en EE.UU. y entran dentro del acuerdo. DUPIXENT, comercializado conjuntamente con Sanofi, no. Crowe fue prudente a la hora de nombrar productos concretos, dadas las obligaciones de confidencialidad, pero su formulación fue inequívoca: "Somos propietarios de EYLEA y EYLEA HD en EE.UU., pero no somos propietarios de DUPIXENT en EE.UU.".

Para los inversores que descuentan REGN por temor a que el gobierno limite a corto plazo los precios de DUPIXENT, esta distinción es importante. Según McCourt, DUPIXENT genera unos 20.000 millones de dólares de ingresos anuales en todo el mundo. Cualquier restricción futura de precios en esa franquicia requiere una negociación separada en la que participe Sanofi, no el acuerdo que Regeneron ya ha firmado.

El calendario agrava la importancia. Se espera que el saldo de desarrollo de Sanofi, una obligación de participación en beneficios que ha comprimido los ingresos de colaboración de Regeneron durante años, se liquide en torno al tercer trimestre de 2026. Una vez que lo haga, Regeneron recibirá su parte íntegra de los beneficios de DUPIXENT sin cargas. Las estimaciones a futuro de TIKR muestran un BPA normalizado de 46,50 $ en 2026E, que se acelerará hasta 53,86 $ en 2027, un salto de alrededor del 16%. Este aumento se debe a este acontecimiento de participación en beneficios, no a la aprobación de nuevos proyectos.

Ver estimaciones históricas y futuras de las acciones de Regeneron (¡Es gratis!) >>>

DUPIXENT: Nueve indicaciones, un foso competitivo

DUPIXENT cuenta con 1,4 millones de pacientes tratados en todo el mundo en nueve indicaciones estadounidenses. Cuatro de ellas, dermatitis atópica, asma, pólipos nasales y esofagitis eosinofílica, son individualmente éxitos de ventas. Las cinco restantes, EPOC, penfigoide ampolloso, prurigo nodular y urticaria crónica espontánea, aún no han alcanzado el volumen de prescripción.

El lanzamiento contra la EPOC es el que suscita mayor interés entre los médicos. DUPIXENT se convirtió en el primer biológico aprobado para la EPOC cuando la FDA lo autorizó en septiembre de 2024, dirigido a pacientes con eosinófilos elevados en sangre, un marcador de inflamación de tipo 2. En el ensayo NOTUS de fase 3, el fármaco redujo las exacerbaciones moderadas o graves de EPOC en un 34% frente a placebo y mejoró la función pulmonar en aproximadamente 139 ml en FEV1 (volumen espiratorio forzado en un segundo, el patrón clínico de referencia para medir la función pulmonar).

Crowe precisó el panorama competitivo en la conferencia: el único otro producto biológico en el mercado de la EPOC "nunca ha demostrado ninguna mejora de la función pulmonar, mientras que DUPIXENT en sus estudios pivotales demostró una mejora de aproximadamente 80 ml en el FEV1" Los pacientes también están reduciendo o eliminando la dependencia de oxígeno suplementario, según McCourt y Crowe.

La ventaja competitiva es biológica, no sólo comercial. DUPIXENT se dirige al receptor de IL-4, que se encuentra en la cúspide de la cascada inflamatoria de tipo 2. Los tratamientos orales para la dermatitis atópica son muy eficaces. Incluso en la indicación más consolidada de Regeneron, McCourt observó que la penetración entre los pacientes tratables con dermatitis atópica sigue siendo sólo de unos diez por ciento, lo que deja un largo recorrido comercial.

EYLEA HD: La transición de la franquicia va por buen camino

Hace doce meses, la opinión generalizada era que la presión de los biosimilares sobre EYLEA 2 mg erosionaría la franquicia de retina más rápidamente de lo que EYLEA HD (aflibercept 8 mg, la formulación de nueva generación de dosis más alta) podría compensar. Los datos actuales no lo confirman. Según los datos del segmento de TIKR, EYLEA HD generó 1.636,90 millones de dólares en 2025, un 36% más que los 1.201,10 millones de 2024, y ahora representa aproximadamente la mitad de los ingresos combinados de la franquicia anti-VEGF en EE.UU., según McCourt en la conferencia.

La FDA amplió la etiqueta de EYLEA HD en noviembre de 2025, añadiendo la dosificación semanal en el cuarto trimestre, la indicación de oclusión venosa retiniana y la durabilidad de la dosificación que se extiende a 20 semanas, dando a los médicos la más amplia flexibilidad de dosificación de cualquier producto en la categoría. La dirección estimó que el crecimiento de la demanda de EYLEA HD en el segundo trimestre de 2026 sería de aproximadamente el 10%, en consonancia con el primer trimestre, mientras que se estimó que la demanda de EYLEA 2 mg experimentaría un descenso de mediados a mediados de la década de los noventa, a medida que continúe la sustitución por biosimilares. McCourt también señaló que aproximadamente el 95% del uso de EYLEA 2 mg se realiza mediante jeringuillas precargadas, y enmarcó la aprobación pendiente de EYLEA HD para jeringuillas precargadas como un incremento positivo para la franquicia en lugar de un requisito previo para el crecimiento continuado.

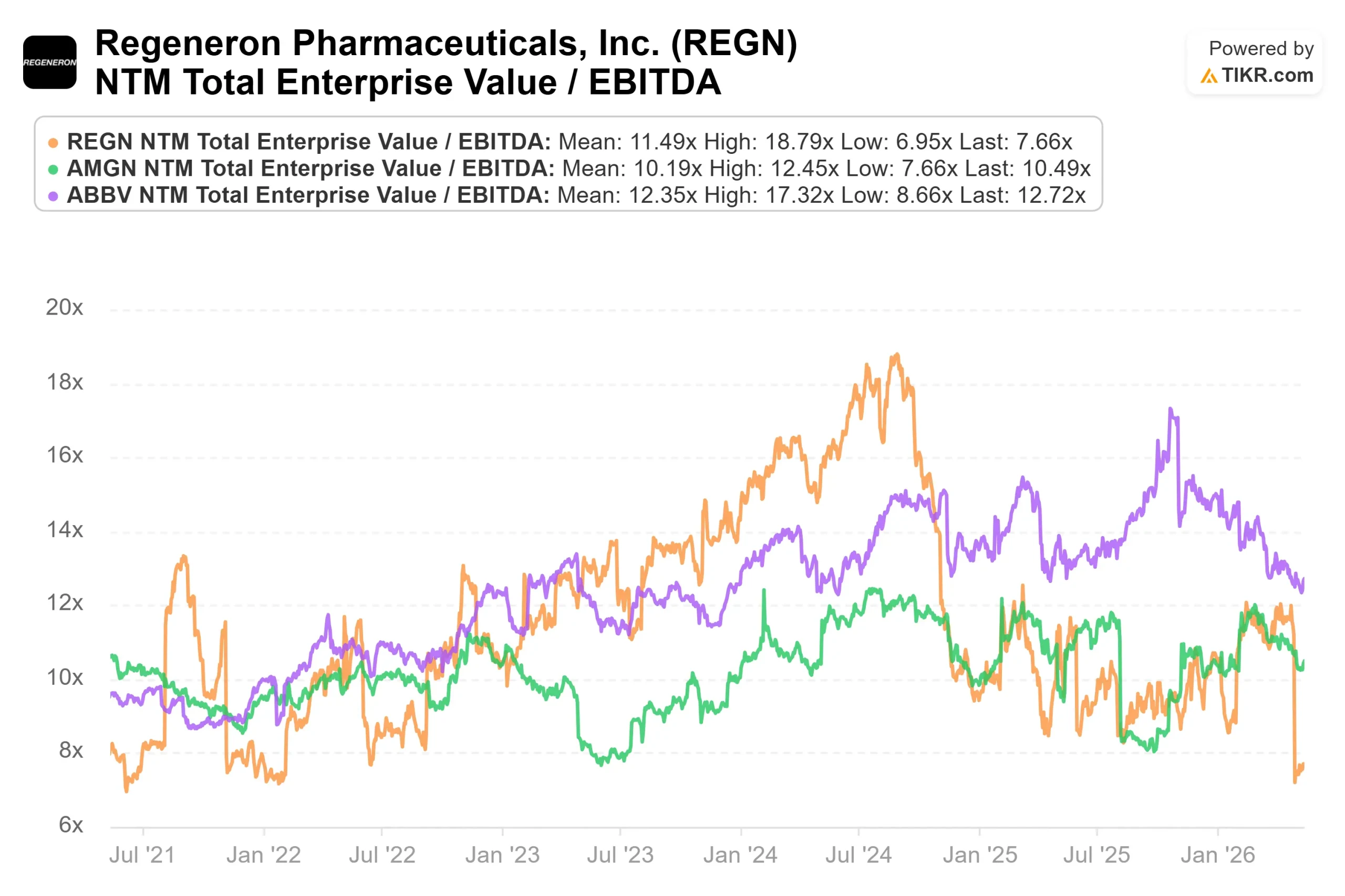

En cuanto a los múltiplos de valoración, REGN cotiza a un EV/EBITDA NTM de 7,66 veces por TIKR, en comparación con AbbVie a 12,72 veces y Amgen a 10,49 veces. REGN tiene una posición de tesorería neta de aproximadamente 15.800 millones de dólares, según los datos de estructura de capital de TIKR, mientras que sus homólogas tienen una deuda neta considerable. El descuento respecto a sus homólogos refleja más la incertidumbre sobre el fianlimab que cualquier debilidad estructural en el negocio subyacente.

Fianlimab: La lectura que define el resto de 2026

El acontecimiento más binario a corto plazo para REGN es el resultado de fase 3 de fianlimab más cemiplimab (Libtayo) frente a pembrolizumab (Keytruda) en melanoma metastásico de primera línea. Regeneron confirmó el 29 de abril que espera datos en el segundo trimestre de 2026, y Crowe describió en la conferencia que la lectura se acerca rápidamente.

Crowe situó el mercado mundial del melanoma metastásico entre 2.000 y 3.000 millones de dólares. Fianlimab se dirige al receptor LAG-3 (gen de activación linfocitaria 3, un punto de control inmunitario que suprime la actividad de las células T contra los tumores). La única combinación LAG-3 aprobada actualmente es Opdualag, de Bristol Myers Squibb, que registró una mediana de supervivencia sin progresión de alrededor de 10 meses y una tasa de respuesta completa de aproximadamente el 12% al 13% en su ensayo pivotal, según Crowe. La combinación de CTLA-4 y PD-1 estableció el listón más alto de eficacia en este contexto, con una mediana de SLP de 11,7 meses, aunque conlleva una toxicidad significativa.

Los datos de fase 1 de Regeneron en tres cohortes independientes mostraron una mediana de SLP conjunta de aproximadamente 24 meses y una tasa de respuesta completa del 25%, según Crowe. Un resultado de fase 3 que confirme incluso una superioridad direccional sobre Opdualag representaría probablemente el mejor perfil de su clase en un mercado en el que el listón no está especialmente alto.

Dos advertencias importan al entrar en la lectura. En primer lugar, fianlimab no avanzó a la fase 3 en el cáncer de pulmón no microcítico, y los datos de la fase 2 no respaldan la continuación del desarrollo, como reveló Regeneron en su comunicado de resultados del primer trimestre de 2026. En segundo lugar, Crowe confirmó que el protocolo de fase 3 del melanoma se modificó a finales de 2025 después de que la acumulación de eventos de SLP fuera más lenta de lo esperado: "Empezábamos a preocuparnos por cuándo se produciría exactamente la lectura", lo que llevó a ampliar la población de pacientes contribuyentes, manteniendo el umbral de eventos requerido sin cambios y exigiendo al menos seis meses de seguimiento para todos los pacientes. La modificación fue aprobada por los organismos reguladores mundiales y se hizo pública en abril de 2026.

El ensayo adyuvante de melanoma superó su primer análisis intermedio, y el Comité Independiente de Supervisión de Datos recomendó su continuación. Se espera un segundo análisis intermedio a principios del segundo semestre de 2026. Crowe fue directo al señalar que el entorno adyuvante conlleva un mayor riesgo, señalando que Opdualag generó un cociente de riesgo de 1,01 frente a la monoterapia con nivolumab en el melanoma adyuvante, lo que significa efectivamente ningún beneficio, a pesar de ganar en la enfermedad avanzada.

Vea cómo se comporta Regeneron frente a sus homólogos en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual (entrada en el modelo): $719.88

- Precio objetivo (mediados): ~$1,184

- Rentabilidad total potencial: ~65%

- TIR anualizada: ~11% / año

El modelo TIKR de caso medio proyecta aproximadamente 1.184 $ como precio objetivo a partir de una entrada de 719,88 $, lo que implica una rentabilidad total de alrededor del 65% y una rentabilidad anualizada de aproximadamente el 11% anual. El modelo abarca hasta el 31/12/30 y se basa en dos factores que impulsan la tasa compuesta anual de los ingresos: La continua expansión mundial de DUPIXENT en nueve indicaciones y el desplazamiento de EYLEA 2 mg por EYLEA HD en el mercado de retina estadounidense. La hipótesis de margen de ingresos netos de aproximadamente el 37% refleja el balance de desarrollo de Sanofi que se despeja a mediados de 2026. El principal riesgo es la presión sobre los precios de DUPIXENT si el marco de NMF se amplía finalmente para cubrir los productos de la alianza, un escenario que cae en gran medida más allá del horizonte del modelo de 2030.

El flujo de caja libre respalda la tesis. Las estimaciones de TIKR muestran un FCF para 2025A de 4.080,50 millones de dólares, que aumentará hasta aproximadamente 5.200 millones de dólares en 2026, impulsado por el mismo acontecimiento de desbloqueo de ingresos por colaboración.

Los 30 analistas que cubren REGN a 13 de mayo se desglosan en 18 compras, 4 superaciones, 7 mantenimientos, 1 infravaloración y 0 ventas, según los datos de objetivos de la calle de TIKR. El precio objetivo medio de aproximadamente 875 $ implica una revalorización de aproximadamente el 22% desde los niveles actuales, una diferencia que refleja la parte de la cartera que los analistas ya han empezado a valorar, mientras que la incertidumbre sobre el fianlimab mantiene un techo en el consenso.

Conclusión

La lectura del melanoma metastásico con fianlimab es el acontecimiento que moverá este valor en las próximas semanas. Atención a la mediana de la SLP y la tasa de respuesta completa. Una mediana de SLP sustancialmente superior a los 10 meses de Opdualag con una tasa de respuesta completa cercana al 20% establecería un perfil de mejor en su clase y probablemente forzaría una revalorización. Un resultado meramente similar al de Opdualag suscitaría dudas sobre la oportunidad comercial, aunque condujera a una eventual presentación ante la FDA.

El negocio de base está en mejor forma de lo que refleja el precio de las acciones. DUPIXENT se sitúa fuera del actual acuerdo NMF, EYLEA HD va por delante de sus objetivos de transición, y el saldo de desarrollo de Sanofi que se liquida en el tercer trimestre es un catalizador de beneficios con fecha de caducidad. Dentro de unas semanas se sabrá si el mercado recompensa todo esto ahora o espera a los datos sobre el melanoma.

¿Debería invertir en Regeneron?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Regeneron y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Regeneron junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Regeneron en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!