Puntos clave:

- Booking Holdings (BKNG) superó los beneficios del 1T 2026 con un BPA ajustado de 1,14 $ frente al consenso de 1,08 $, pero recortó su previsión de crecimiento anual de ingresos debido al impacto del conflicto de Oriente Medio en las reservas.

- La compañía completó un desdoblamiento de acciones 25:1 el 6 de abril de 2026, y posteriormente fijó el precio de unos 2.650 millones de dólares en nuevos pagarés senior para reforzar su balance.

- Las acciones de BKNG podrían alcanzar razonablemente unos 312 dólares por acción en diciembre de 2030, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total de alrededor del 101% desde el precio actual de 155 $, con una rentabilidad anualizada del 16,2% durante los próximos 4,6 años.

¿Qué ha pasado?

Booking Holdings Inc. (BKNG) es el principal mercado de viajes en línea del mundo y opera con Booking.com, Priceline, Kayak, Agoda y OpenTable. Las acciones cayeron un 27% en lo que va de año hasta mediados de mayo de 2026, ya que el actual conflicto en Oriente Medio pesó sobre una región de gran valor para las reservas. Todos los precios de las acciones reflejan cifras posteriores al desdoblamiento de 25:1 de la empresa el 6 de abril de 2026.

En el primer trimestre de 2026, la empresa obtuvo un BPA ajustado de 1,14 dólares, superando el consenso de los analistas de 1,08 dólares. Pero la dirección advirtió de que el conflicto de Oriente Próximo afectaría a las reservas al menos hasta junio de 2026, y recortó sus previsiones de crecimiento de ingresos para todo el año. Así que los inversores vendieron las acciones a pesar de la mejora de los beneficios, empujándolas hacia su mínimo de 52 semanas de 151 dólares.

La evolución de la estructura de capital añadió un contexto importante. Booking colocó 1.900 millones de euros en bonos preferentes con vencimiento en mayo de 2026 y colocó por separado 750 millones de dólares en bonos preferentes al 5,375% con vencimiento en 2036. Estos movimientos amplían el perfil de vencimiento de la deuda de la empresa y reflejan la confianza en su generación de efectivo a largo plazo.

El Consejero Delegado, Glenn Fogel, intervino en la conferencia de J.P. Morgan sobre tecnología, medios de comunicación y telecomunicaciones en mayo de 2026, reafirmando la confianza de la dirección en la resistencia de la demanda mundial de viajes. El precio objetivo de consenso de 224 dólares se mantiene muy por encima del precio actual de 155 dólares, lo que sugiere que los analistas aún ven un recorrido al alza significativo.

Su competidora Expedia se desplomó en mayo de 2026 tras señalar vientos en contra en la demanda de viajes en Oriente Medio y México. Airbnb también acusó el impacto de las perturbaciones geopolíticas en el crecimiento del segundo trimestre. Pero Marriott elevó su previsión de crecimiento anual de los ingresos por habitaciones durante el mismo periodo, lo que refleja la naturaleza bifurcada de la demanda de viajes.

A continuación se explica por qué las acciones de Booking Holdings podrían ofrecer rendimientos atractivos una vez que los vientos en contra geopolíticos disminuyan y se reafirme la escala dominante de su plataforma.

Qué dice el modelo sobre las acciones de BKNG

Hemos analizado el potencial alcista de las acciones de Booking Holdings basándonos en la escala de su plataforma dominante en Booking.com y Priceline, la resistencia de la demanda mundial de viajes a largo plazo y su modelo de negocio altamente rentable con pocos activos.

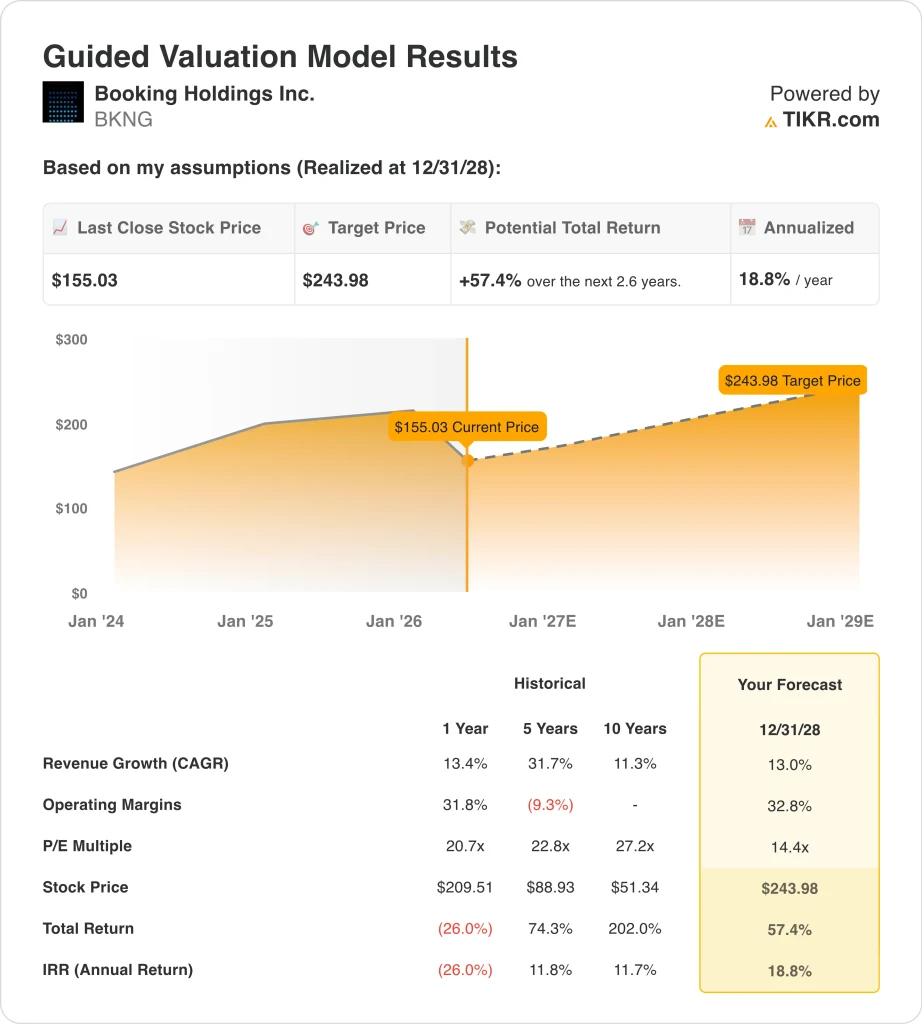

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 13,0%, unos márgenes operativos del 32,8% y un múltiplo P/E normalizado de 14,4x, el modelo proyecta que las acciones de Booking Holdings podrían pasar de 155 $ a unos 244 $ por acción.

Eso supondría una rentabilidad total del 57,4%, o una rentabilidad anualizada del 18,8% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de las acciones.

Esto es lo que hemos utilizado para las acciones de BKNG:

1. Crecimiento de los ingresos: 13

Los ingresos de Booking Holdings crecieron un 13,4% CAGR durante el año pasado, por lo que una hipótesis de crecimiento del 13,0% se alinea estrechamente con el rendimiento reciente. La plataforma sigue ampliando su inventario de alojamientos alternativos, su oferta de atracciones y sus capacidades de búsqueda y reserva basadas en IA. Pero el conflicto de Oriente Medio crea una presión sobre los ingresos a corto plazo que puede persistir al menos hasta mediados de 2026.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión de crecimiento de los ingresos del 13,0%, lo que refleja la capacidad demostrada de Booking para crecer en periodos macroeconómicos difíciles, al tiempo que reconoce los actuales vientos en contra geopolíticos en regiones clave para las reservas.

La TACC de los ingresos a un año del 13,4% y la TACC a dos años del 9,2% sugieren conjuntamente una senda de crecimiento moderado pero saludable a medida que se normaliza el repunte inicial de los viajes tras la pandemia.

2. Márgenes de explotación: 32.8%

Booking Holdings obtuvo un margen operativo del 31,8% el año pasado, y su modelo de activos ligeros hace que los márgenes sean altamente escalables. La empresa no es propietaria de las propiedades de su plataforma, por lo que el crecimiento del volumen de reservas conlleva un coste incremental mínimo. Pero la inversión continua en personalización de IA y nuevos verticales como transporte terrestre y actividades añade gastos a corto plazo.

Basándonos en las estimaciones del consenso de analistas, utilizamos un objetivo de margen operativo del 32,8%, lo que refleja una mejora gradual a medida que la empresa escala su base de costes fijos y se beneficia de las ganancias de eficiencia de la plataforma impulsadas por la IA.

Este objetivo también es coherente con el rango de margen operativo histórico de Booking, lo que sugiere que es alcanzable sin requerir un rendimiento excepcional más allá de lo que el negocio ya ha demostrado.

3. Múltiplo PER de salida: 14,4x

Booking Holdings cotiza actualmente a un PER NTM a futuro de alrededor de 14,5x, que es históricamente bajo para un negocio con márgenes brutos del 87% y una cartera de marcas reconocida a nivel mundial. El múltiplo actual refleja la preocupación de los inversores a corto plazo por las perturbaciones geopolíticas de la demanda y la reducción de las previsiones de crecimiento de la empresa.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 14,4x, reconociendo que se trata de un PER fijado de forma conservadora en relación con los múltiplos históricos de Booking, que podría ampliarse si la demanda de viajes se normaliza más rápido de lo previsto actualmente.

Así pues, el modelo de valoración se beneficia tanto del crecimiento de los beneficios como de la posible expansión de los múltiplos, lo que explica la rentabilidad anual prevista del 18,8% desde los precios actuales.

Cree su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de BKNG hasta 2034 muestran resultados variados en función de la recuperación de la demanda mundial de viajes, la monetización de la plataforma y la ejecución de los márgenes (se trata de estimaciones, no de rentabilidades garantizadas):

- Hipótesis baja: La prolongada interrupción en Oriente Medio y la más lenta recuperación de los viajes internacionales limitan el crecimiento de los ingresos → 11,2% de rentabilidad anual

- Caso medio: Los viajes mundiales se normalizan y la escala de la plataforma impulsa un crecimiento constante de los ingresos y una mejora de los márgenes → 14,8% de rentabilidad anual

- Caso alto: La fuerte demanda mundial de viajes y las eficiencias impulsadas por la IA impulsan un crecimiento de los ingresos y los beneficios por encima del consenso → 18,2% de rentabilidad anual

De cara al futuro, las acciones de Booking Holdings probablemente seguirán la resolución o la escalada del conflicto de Oriente Medio y el ritmo de recuperación de los viajes mundiales. La caída del 27% en lo que va de año ha empujado a la acción hacia su mínimo de 52 semanas y ha creado lo que el modelo sugiere como una oportunidad de rentabilidad convincente en la mayoría de los escenarios. Pero los inversores a corto plazo deben ser conscientes de que los vientos en contra geopolíticos podrían persistir más de lo previsto.

Vea lo que piensan los analistas sobre las acciones de BKNG en este momento (Gratis con TIKR) >>>

¿Debería invertir en Booking Holdings?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a BKNG y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedecrear una lista de seguimiento gratuita para seguir BKNGjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice elacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!