Estadísticas

- Precio actual: 102 $ (13 de mayo de 2026)

- Ingresos en el tercer trimestre del ejercicio 2026: 15.800 millones de dólares, un 12% más que en el mismo periodo del año anterior.

- BPA no-GAAP 3T 2026: 1,06 $, +10% interanual

- Beneficio neto no-GAAP del 3T 2026: 4.200 millones de dólares, un 10% más que en el mismo periodo del año anterior.

- Ingresos previstos para el ejercicio 202026: entre 62.800 y 63.000 millones de dólares

- Previsión de BPA no-GAAP para el ejercicio 202026: de 4,27 a 4,29 dólares

- Previsión de ingresos del cuarto trimestre del ejercicio 2026: 16.700 millones de dólares a 16.900 millones de dólares

- Precio objetivo modelo TIKR (medio): $112

- Alza implícita: ~10

Las acciones de Cisco registran ingresos récord al triplicarse los pedidos de infraestructura de IA

Cisco Systems(CSCO) obtuvo unos ingresos récord en el tercer trimestre del ejercicio fiscal de 2016 de 15.800 millones de dólares, un 12% más interanual, con un BPA no-GAAP de 1,06 dólares, un 10% más, ambos por encima del extremo superior de las previsiones.

Los ingresos por productos, de 12.100 millones de dólares, crecieron un 17%, liderados por las redes, que aceleraron su crecimiento hasta el 25% impulsadas por el desarrollo de infraestructuras de IA y la demanda de renovación de campus.

Los pedidos totales de productos aumentaron un 35% interanual, con un crecimiento de los pedidos de hiperescaladores de tres dígitos y un aumento de los pedidos de no hiperescaladores del 19%.

Los pedidos de infraestructura de IA de hiperescaladores alcanzaron los 1.900 millones de dólares en el tercer trimestre, frente a los 600 millones de dólares del año anterior, con 5 de los principales hiperescaladores creciendo a tres dígitos, según Chuck Robbins, Presidente y CEO, en la llamada de resultados del tercer trimestre del ejercicio 2026.

Los pedidos de infraestructura de IA de hiperescalado en lo que va de año ascienden a 5.300 millones de dólares, superando ya la previsión de 5.000 millones de dólares para todo el año de Cisco, y la compañía espera ahora aproximadamente 9.000 millones de dólares en pedidos totales de hiperescalado de IA para el año fiscal 202026, o aproximadamente 4,5 veces el total del año fiscal 2025, según Robbins en la conferencia sobre beneficios del tercer trimestre.

Cisco también espera reconocer aproximadamente 4.000 millones de dólares en ingresos por infraestructuras de IA de hiperescaladores en el ejercicio 2026, según Robbins.

Acacia, el negocio de óptica enchufable coherente de Cisco, tuvo su trimestre más fuerte registrado con más de 1.000 millones de dólares en pedidos en el tercer trimestre y está en camino de crecer más de un 200% interanual en el año fiscal 2026, según Robbins.

Las redes de campus establecieron un récord trimestral de pedidos, con un crecimiento interanual superior al 25%, con un aumento de los pedidos inalámbricos superior al 40% y WiFi 7, que representa la mitad del mix inalámbrico.

La seguridad, excluida Splunk, registró un crecimiento de pedidos de dos dígitos, aunque los ingresos se mantuvieron estables, ya que el descenso de los productos heredados compensó el crecimiento de la nueva cartera. El negocio de Splunk continuó su transición de suscripción a la nube, creando un lastre de ingresos a corto plazo que la dirección espera que persista en el cuarto trimestre.

El margen bruto no-GAAP se situó en el 66%, lo que supone un descenso interanual de 3 puntos porcentuales. El descenso del margen bruto de los productos se debió principalmente a una mezcla desfavorable por la aceleración de los envíos de hardware y los elevados costes de memoria, parcialmente compensados por los programas de productividad, según declaró el director financiero Mark Patterson en la conferencia sobre resultados del tercer trimestre.

La previsión de ingresos para el cuarto trimestre del ejercicio 2026 se fijó entre 16.700 y 16.900 millones de dólares, lo que representa un crecimiento interanual de aproximadamente el 14% en el punto medio, con un BPA no ajustado a GAAP de entre 1,16 y 1,18 dólares, lo que supone un aumento de más del 10% en el punto medio.

Para el ejercicio completo de 2020, Cisco elevó sus previsiones de ingresos a 62.800 millones de dólares y 63.000 millones de dólares, y las de BPA no-GAAP a 4,27 dólares y 4,29 dólares.

Cisco también anunció un plan de reestructuración para reasignar recursos hacia el silicio, la óptica, la seguridad y la inteligencia artificial, con una previsión de hasta 1.000 millones de dólares en gastos antes de impuestos, de los que 450 millones se reconocerán en el cuarto trimestre del ejercicio de 2020 y el resto en el de 2020.

La empresa devolvió 2.900 millones de dólares a los accionistas en el tercer trimestre, 1.700 millones en dividendos y 1.300 millones en recompras, con lo que el total del año hasta la fecha supera los 9.000 millones de dólares devueltos.

Acciones de Cisco Systems: Finanzas

Las acciones de Cisco Systems están ofreciendo una historia de apalancamiento operativo: los ingresos se están recuperando bruscamente de un prolongado declive, mientras que la disciplina de costes está convirtiendo ese crecimiento de los ingresos brutos en una expansión de los ingresos operativos.

Los ingresos tocaron fondo con 12.700 millones de dólares en el trimestre de abril de 2024, cuando el crecimiento fue del 13% interanual, y han aumentado cada trimestre desde entonces, alcanzando los 15.350 millones de dólares en el trimestre de enero de 2026, con un crecimiento interanual del 9,7%.

El margen bruto se ha mantenido entre el 63% y el 66% a lo largo de esa recuperación, cayendo al 63% en el trimestre de julio de 2025 antes de recuperarse hasta el 65% en enero de 2026.

Los ingresos de explotación han aumentado drásticamente desde un mínimo de 2.650 millones de dólares en julio de 2024 a 3.820 millones en enero de 2026, con un margen de explotación que ha pasado del 19% al 25% en ese mismo periodo.

La trayectoria del margen operativo en la cuenta de resultados coincide con lo que Patterson describió en la conferencia: un enfoque sostenido en impulsar el apalancamiento operativo, incluso cuando el margen bruto se enfrenta a vientos en contra por la mezcla y la memoria, con un descenso de los gastos operativos del 34% de los ingresos hace un año al 32% en el trimestre más reciente.

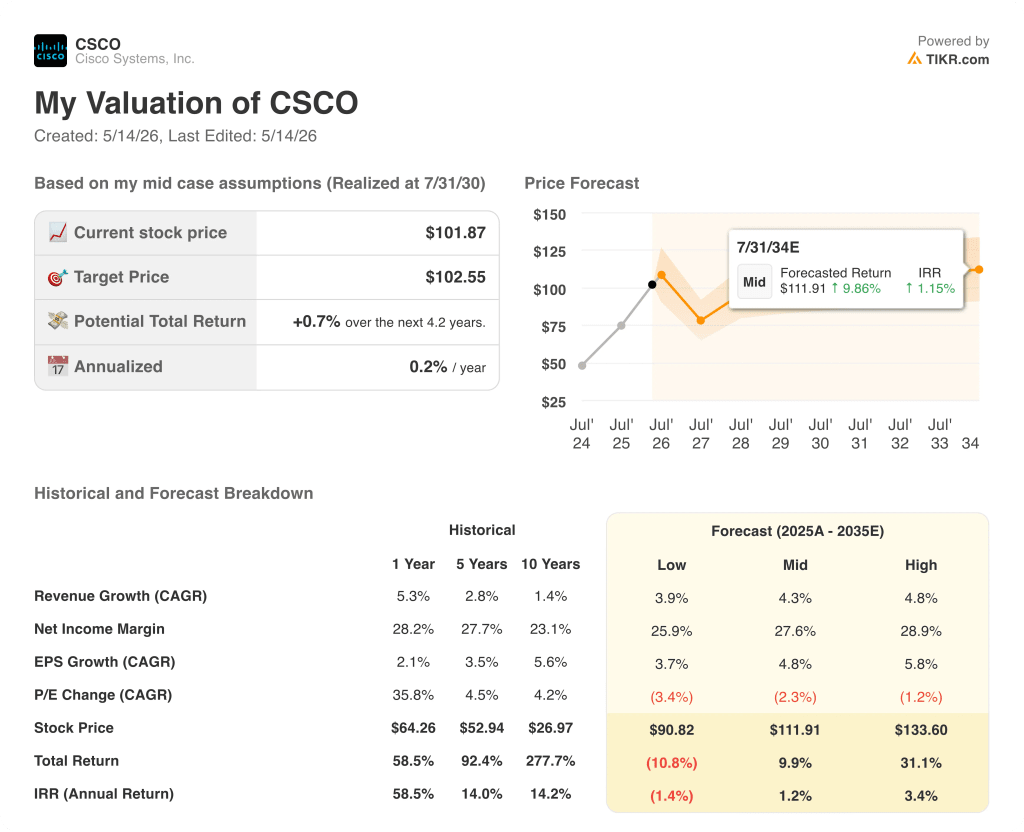

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora las acciones de Cisco Systems en 112 dólares, lo que implica un alza de aproximadamente el 10% desde el precio actual de 102 dólares, sobre la base de una TCAC de los ingresos del 4,3%, un margen de beneficio neto del 28% y una TCAC del BPA del 4,8% hasta 2035.

El modelo asume una modesta compresión del múltiplo PER de alrededor del 2,3% anual, que es la hipótesis de carga: el caso medio no está valorando una revalorización estructural de la exposición a la infraestructura de IA, sólo que los beneficios de Cisco crezcan de forma constante mientras el múltiplo se desplaza ligeramente a la baja.

El argumento de inversión para las acciones de Cisco Systems es más sólido después de este informe que antes, no porque la diferencia de valoración sea amplia a los precios actuales, sino porque la trayectoria de crecimiento de los beneficios está ahora sustancialmente mejor definida hasta el ejercicio de 202026 y los primeros indicios de ingresos por hiperescaladores de IA para el ejercicio de 202027 sugieren al menos 6.000 millones de dólares.

El informe de beneficios es estructuralmente sólido, pero la revalorización de las acciones de Cisco Systems depende de si el crecimiento de los ingresos de la infraestructura de IA es duradero más allá del ejercicio 2026 o se concentra en una ventana de desarrollo del hiperescalador.

Lo que tiene que ir bien

- Los pedidos de IA de hiperescaladores de aproximadamente 9.000 millones de dólares en el ejercicio 2026 y al menos 6.000 millones de dólares en el reconocimiento de ingresos previsto para el ejercicio 2027 deben convertirse en reservas sin desviaciones ni cancelaciones significativas.

- Las cinco victorias de diseño de Silicon One en dos hiperescaladores P200, y una tercera ya confirmada en el cuarto trimestre, deben convertirse en pedidos a gran escala a medida que aumenten los despliegues de próxima generación en el ejercicio de 202027.

- La estabilización del margen bruto en torno al 66%, respaldada por más de 20 programas de reducción de memoria y conversiones de DDR4 a DDR5, debe mantenerse incluso a medida que aumenta la combinación de hardware y los costes de memoria siguen siendo elevados.

- Las redes de campus, con un aumento del 25% en los pedidos del tercer trimestre y un récord de pedidos de dispositivos inalámbricos, deben mantener la demanda de actualización a lo largo de un ciclo plurianual que Robbins describe como todavía en sus primeras etapas.

Lo que todavía puede ir mal

- El descenso interanual del margen bruto de 3 puntos porcentuales se debe principalmente a la combinación de productos, ya que el hardware se acelera. Si la combinación de productos de infraestructura de IA sigue pesando en los márgenes brutos de los productos, la capacidad de la empresa para mantener márgenes operativos del 34% requerirá una disciplina de OpEx persistente.

- Los ingresos de seguridad se mantienen planos a pesar del crecimiento de dos dígitos de los pedidos en la cartera renovada, ya que la transición de Splunk de las instalaciones a la nube crea un lastre a corto plazo que la dirección aún no ha cuantificado en términos de ingresos para el ejercicio 2020.

- Según Patterson, la aceleración del 19% de los pedidos no relacionados con el hiperescalador en el tercer trimestre incluía entre 4 y 5 puntos porcentuales estimados de subidas de precios, lo que significa que el crecimiento subyacente del volumen se acercó al 14% y que no se ha comprobado la sostenibilidad de esa tasa a lo largo del difícil ejercicio 2020.

- Un cargo por reestructuración de hasta 1.000 millones de dólares, de los que 450 millones se destinarán al cuarto trimestre del ejercicio 2026, añade ruido a los resultados GAAP a corto plazo e introduce un riesgo de ejecución en la reasignación de recursos.

Debería invertir en Cisco Systems, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Cisco Systems y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir las acciones de Cisco Systems junto con cualquier otra acción que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CSCO en TIKR →.