Estadísticas

- Precio actual: ~13 $ (12 de mayo de 2026)

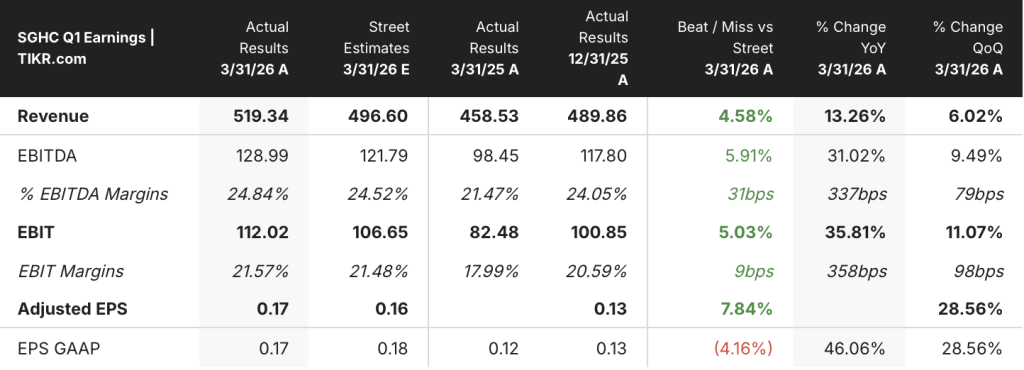

- Ingresos 1T 2026: 612 M$, +18% interanual

- EBITDA ajustado del 1T 2026: 152 millones de dólares, un 36% más interanual; margen de EBITDA del 25% frente al 22% del año anterior

- BPA ajustado del 1T 2026: 0,17 $.

- Promedio mensual de clientes activos: 6,4 millones, un 18% más interanual; máximo de marzo: 6,5 millones.

- Previsión de ingresos para todo el año 2026: al menos 2.550 millones de dólares (reafirmada)

- Previsión de EBITDA ajustado para todo el año 2026: más de 680 millones de dólares (reafirmada)

- Precio objetivo del modelo TIKR: 18 $.

- Plusvalía implícita: ~42

Desglose de ganancias: Las acciones de Super Group abren 2026 con un trimestre récord

Las acciones de Super Group(SGHC) registraron un primer trimestre récord, con unos ingresos de 612 millones de dólares, un 18% más que en el mismo periodo del año anterior, y un EBITDA ajustado de 152 millones de dólares, un 36% más, ampliando el margen al 25% desde el 22% del periodo del año anterior.

África fue el segmento más destacado, con un crecimiento interanual de los ingresos del 33% y un aumento del EBITDA ajustado del 21%, hasta 98 millones de dólares, impulsados por el aumento del 33% de las apuestas deportivas y del 36% de las apuestas de casino.

El segmento internacional sumó 73 millones de dólares de EBITDA ajustado, un 26% más que en el mismo periodo del año anterior. Europa creció un 18% gracias a un aumento de los ingresos del 29% en el Reino Unido, donde se registró un récord de captación de clientes tras la mejora de los productos y la celebración del Festival de Cheltenham.

América del Norte, fuera de EE.UU., creció un 15%, con un aumento interanual del 22% en Alberta y un récord de nuevos clientes en Ontario tras la entrada en vigor de la normativa, según Neal Menashe, Consejero Delegado, en la conferencia sobre resultados del primer trimestre de 2026.

La media mensual de clientes activos alcanzó la cifra récord de 6,4 millones, un 18% más que en el mismo periodo del año anterior, con marzo marcando un nuevo máximo mensual de 6,5 millones de clientes, según declaró la directora financiera, Alinda Van Wyk, en la conferencia sobre resultados del primer trimestre de 2026.

Super Group cerró la transacción de Apricot a finales de febrero, completando la adquisición de la propiedad intelectual de las apuestas deportivas y trasladando más de 100 recursos de desarrollo a la empresa, un cambio que la dirección espera que permita ahorrar costes y acelerar el desarrollo de productos.

La empresa terminó el primer trimestre con 422 millones de dólares en efectivo, un 20% más que en el mismo periodo del año anterior, a pesar de haber devuelto 152 millones de dólares a los accionistas, incluido un dividendo especial pagado en febrero, según Van Wyk en la conferencia sobre resultados del primer trimestre de 2026.

SGHC aumentó su objetivo de dividendo trimestral mínimo a 0,05 dólares por acción, con una conversión del flujo de caja libre que se mantiene en el 75%.

La dirección reafirmó sus previsiones para todo el año 2026 de al menos 2.550 millones de dólares en ingresos y más de 680 millones de dólares en EBITDA ajustado, negándose a aumentarlas a pesar de la mejora del 1T, y Menashe declaró en la conferencia que la empresa no ajusta sus previsiones a principios de año.

Se espera que el cambio fiscal en el Reino Unido, que entró en vigor el 1 de abril, genere un impacto negativo en el EBITDA de aproximadamente 30 millones de dólares, aunque Van Wyk señaló en la conferencia sobre resultados del primer trimestre de 2026 que el apalancamiento operativo y la eficiencia comercial han contenido el impacto hasta ahora.

El monedero ZAR Supercoin se lanzó en versión beta para los clientes de Betway South Africa a mediados de abril, y está previsto que se lance en las bolsas OVEX y VELA más adelante en el trimestre para ampliar la liquidez y la adopción en todo el ecosistema.

Acciones de Super Group: Lo que muestra la cuenta de resultados

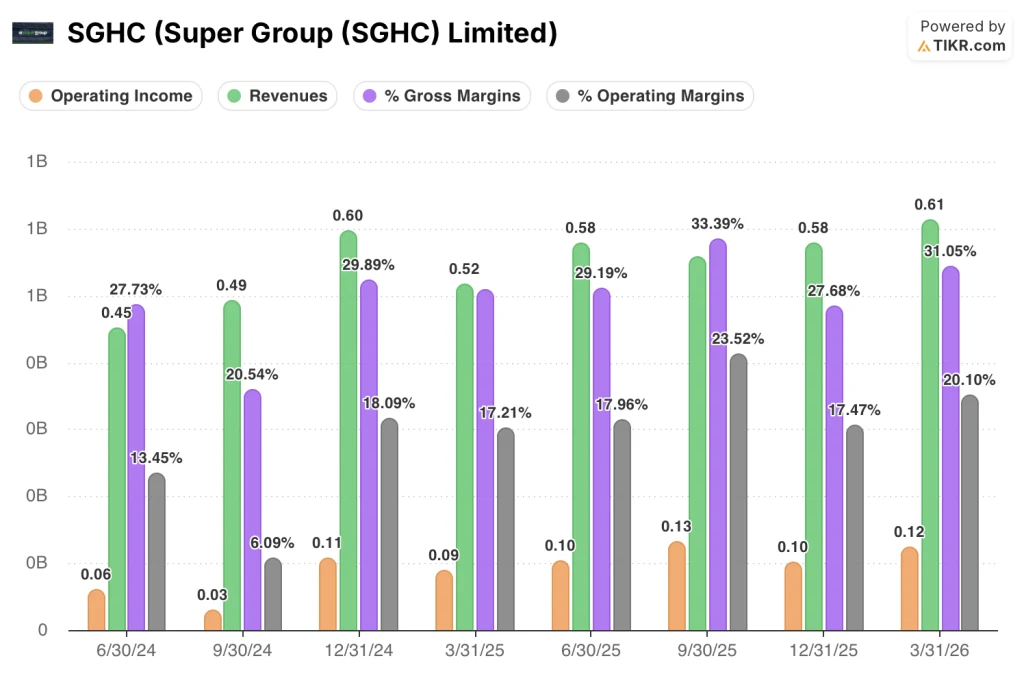

La cuenta de resultados del 1T 2026 refleja una historia de aceleración del apalancamiento operativo, con una recuperación y expansión significativa de los márgenes tras una mala racha a finales de 2025.

El margen bruto alcanzó el 31% en el 1T 2026, por encima del 28% del 1T 2025, y recuperándose del nivel del 28% del 4T 2025 tras tocar un máximo del 33% en el 3T 2025.

Los ingresos de explotación ascendieron a 120 millones de dólares en el primer trimestre de 2026, frente a los 90 millones del primer trimestre de 2025, y el margen de explotación aumentó al 20% desde el 17% del periodo del año anterior.

La recuperación secuencial desde los 100 millones de dólares de ingresos de explotación y el 18% de margen de explotación del cuarto trimestre de 2025 refuerza la trayectoria que Menashe describió en la llamada: una gestión disciplinada de los costes y un gasto controlado en marketing que repercuten en los resultados.

Los ingresos también se sitúan en 610 millones de dólares en el primer trimestre de 2026, basándose en una tendencia de varios trimestres que pasó de 520 millones de dólares en el primer trimestre de 2025 a 580 millones en el tercer trimestre de 2025, antes de un cuarto trimestre plano con 580 millones y el aumento del primer trimestre.

¿Qué dice el modelo de valoración?

El modelo de TIKR valora las acciones de Super Group en 18 dólares, lo que representa un alza de aproximadamente el 42% desde el precio actual de ~13 dólares, con una rentabilidad anualizada del 8% durante los próximos ~5 años.

El caso medio supone una TCAC de los ingresos del 6,5% y un margen de beneficio neto del 18,8%, junto con una modesta compresión del PER del 0,6% anual, lo que significa que el recorrido alcista implícito del modelo se basa en el crecimiento de los beneficios más que en la expansión del múltiplo.

La mejora de los ingresos y el EBITDA en el 1T, junto con la reafirmación de las previsiones para todo el año, dan a las hipótesis del caso medio un anclaje a corto plazo más firme que el que tenían al entrar en el trimestre.

Los argumentos de inversión a favor de las acciones de Super Group se han reforzado ligeramente tras este informe: el récord de MAU, la expansión de los márgenes, el cierre de Apricot y el fortalecimiento del balance respaldan las hipótesis de crecimiento incluidas en el modelo, mientras que la presión fiscal en el Reino Unido y la incertidumbre sobre los márgenes de la Copa del Mundo siguen siendo riesgos conocidos que la dirección ha cuantificado.

El caso de inversión de las acciones de Super Group depende ahora de si el crecimiento del 18% de MAU y la expansión de los márgenes del primer trimestre representan un nuevo ritmo sostenible, o si la Copa del Mundo y el cambio fiscal en el Reino Unido reajustan la cadencia en el segundo semestre.

Lo que tiene que ir bien

- El crecimiento de los ingresos en África del 33% interanual debe mantenerse gracias a la aceleración en Nigeria y la continua expansión en Sudáfrica, con un EBITDA de 98 millones de dólares en el primer trimestre como base de los beneficios.

- La Copa del Mundo (104 partidos en junio y julio, frente a 64 en 2022) debe impulsar el aumento previsto de la participación de los clientes, con un 88% de los ingresos de 2025 procedentes de los mercados participantes en la Copa del Mundo.

- La integración de Apricot IP debe generar el ahorro de costes de desarrollo señalado por la dirección, con más de 100 ingenieros trabajando ahora internamente en las apuestas deportivas de Betway.

- El lanzamiento de la regulación en Alberta en julio debe seguir el modelo de marketing primero descrito por Menashe, permitiendo la adquisición de clientes antes de la transición completa, a diferencia del lanzamiento en Ontario.

Lo que aún puede salir mal

- El cambio fiscal en el Reino Unido a partir del 1 de abril conlleva un impacto en el EBITDA de 30 millones de dólares antes del litigio, y los ajustes de las tarifas de marketing de los competidores pueden contrarrestar las ganancias de apalancamiento operativo si el gasto en toda la industria sigue siendo elevado.

- El margen deportivo de la Copa del Mundo es intrínsecamente volátil: la primera mitad del torneo con 48 equipos crea más riesgo de disgustos que las fases eliminatorias, y una repetición de los resultados favorables a los clientes de febrero podría presionar el margen del segundo trimestre.

- La negativa de la dirección a elevar las previsiones para todo el año, a pesar de ir por delante de las expectativas internas, deja abierta la cuestión de si la fortaleza del 1T se debe en parte a la estacionalidad y al viento de cola del Festival de Cheltenham.

- La adopción de Supercoin en ZAR se encuentra en una fase beta temprana, sin objetivos de adopción revelados, y las tasas de procesamiento siguen siendo el mayor gasto después de impuestos en África, lo que significa que la estrategia del monedero no está probada a escala.

Debería invertir en Super Group Limited?

La única forma de saberlo es analizar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de SGHC y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para supervisar Super Group Limited junto con todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.