Estadísticas clave de las acciones de American Tower

- Rango de 52 Semanas: $155 a $234

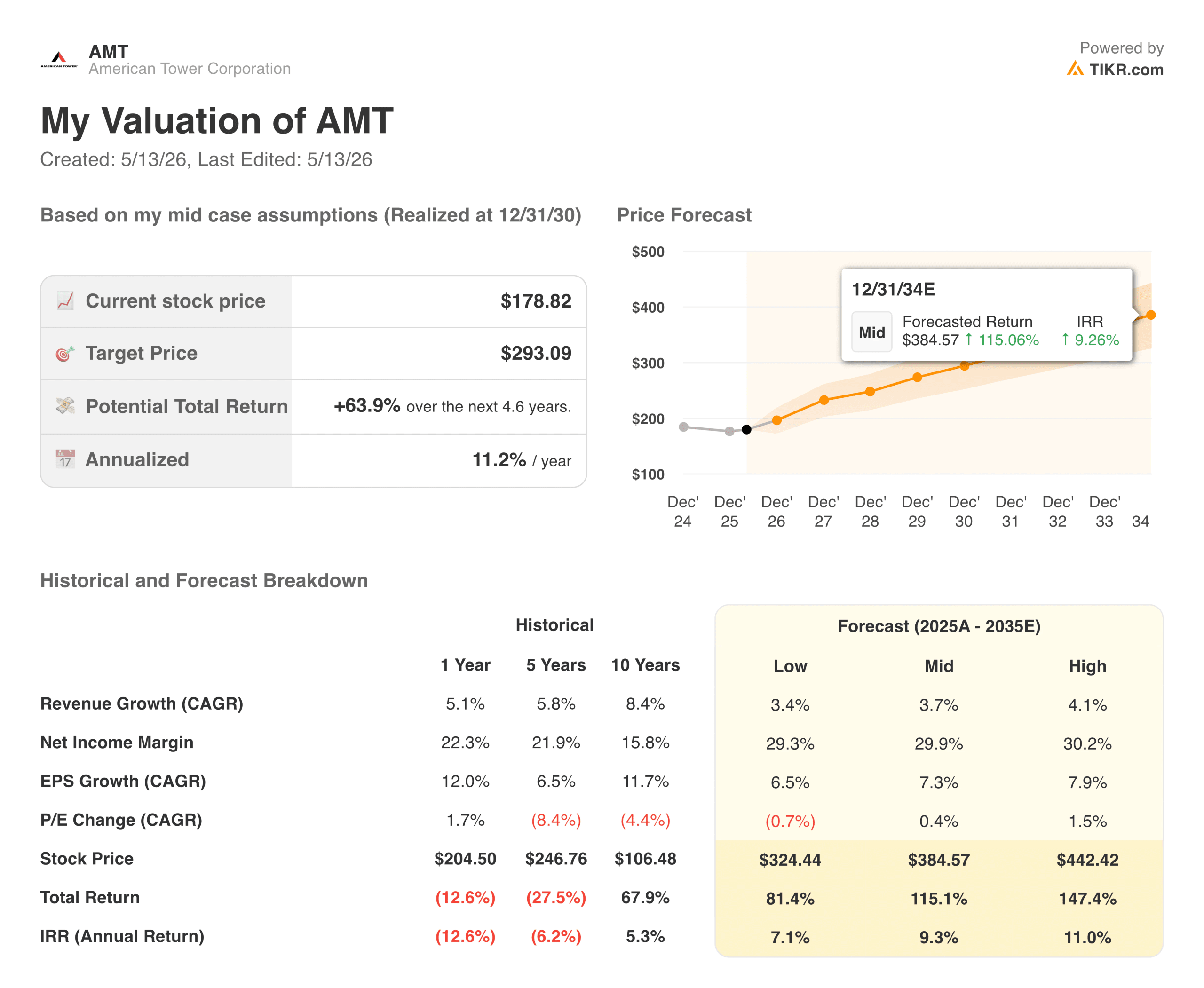

- Precio actual: $178.82

- Objetivo medio de la calle: ~ $235

- Precio objetivo de TIKR (medio): ~$293

- TIR anualizada de TIKR (media): ~11% anual

- Ingresos 1T 2026: 2.750 millones de dólares (superan las estimaciones en un ~3%)

- Beneficio neto 1T 2026: 877 millones de dólares (+76% interanual)

- FY2026 Adjusted FFO Guidance: $9.80 to $10.00 per share

Valore sus acciones favoritas como AMT con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Cómo la salida de India y la recuperación del margen cambiaron la historia de AMT

American Tower(AMT) posee aproximadamente 226.000 emplazamientos de comunicaciones en todo el mundo: torres de telefonía móvil, antenas en tejados y sistemas de antenas distribuidas utilizados por operadores inalámbricos y redes 5G. Las operadoras alquilan espacio en esas torres mediante contratos a largo plazo con subidas automáticas del alquiler anual. Los ingresos son predecibles, los costes son en gran medida fijos y la estructura de márgenes se encuentra entre las mejores del sector inmobiliario.

Los últimos años, sin embargo, han estado más relacionados con el ruido que con el negocio. La subida de los tipos de interés ha afectado a los REIT en general, y las operaciones de AMT en la India han añadido complejidad y costes. La combinación comprimió los márgenes y lastró el múltiplo.

Este capítulo está prácticamente cerrado. AMT completó su salida de la India, simplificó la cartera, y los resultados han seguido. Los ingresos del primer trimestre de 2026, de 2.750 millones de dólares, superaron las estimaciones en aproximadamente un 3%, y el beneficio neto de 877 millones de dólares creció un 76% interanual. La dirección elevó la previsión de FFO ajustado para todo el año a entre 9,80 y 10,00 dólares por acción.

El gráfico de márgenes lo dice todo. Los márgenes operativos cayeron del 38% en 2021 al 30% en 2022 debido a los vientos internacionales en contra. A partir de ahí, la recuperación fue constante: en torno al 35% en 2023, el 45% en 2024 y el 46% en 2025. Se trata de una empresa que atravesó una transición complicada y salió más limpia del otro lado.

Vea las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de AMT (¡Es gratis!) >>>

Por qué Wall Street ve una subida significativa a partir de aquí

El consenso de Wall Street se sitúa en torno a los 235 dólares, con la mayoría de los analistas en Outperform o Buy. La opinión es que las acciones no han valorado plenamente la mejora de los márgenes ni el impulso de la infraestructura de IA.

El motor a corto plazo es la densificación 5G. A medida que las operadoras construyen redes más densas para manejar mayores volúmenes de datos, necesitan más torres arrendadas y más células pequeñas. AMT es arrendador de todas las principales operadoras estadounidenses, y esos contratos se renuevan automáticamente a precios más altos. En Europa y Latinoamérica, el despliegue de la 5G se encuentra todavía en sus primeras etapas, lo que añade un margen de varios años a escala internacional.

La tesis a largo plazo es CoreSite. Los centros de datos son la capa física sobre la que se ejecuta la IA, y los campus de CoreSite centrados en la interconexión reúnen a proveedores de nube, empresas y operadores en una única instalación. Posiciona a AMT como algo más que una empresa de torres. Convierte a AMT en un arrendador de infraestructuras para la economía de la IA.

Cómo será la recuperación del BPA a partir de ahora

El BPA normalizado cayó de 4,62 dólares en 2021 a 3,82 dólares en 2022 y se mantuvo estable hasta 2023. La recuperación comenzó en 2024 con 4,82 dólares, alcanzó los 5,40 dólares en 2025, y el consenso ve un aumento significativo por delante: alrededor de 6,50 dólares en 2026, alrededor de 7 dólares en 2027, y acercándose a 9,50 dólares en 2030.

Una nota rápida para los inversores en REIT: Los fondos de explotación ajustados (AFFO) son la medida más útil en este caso que el BPA GAAP. Elimina la depreciación de los activos de las torres, que son de larga duración y no se deterioran realmente como supone la contabilidad. Las previsiones de AMT para el AFFO del ejercicio 2020, de entre 9,80 y 10,00 dólares por acción, son el ancla que hay que utilizar al considerar la cobertura de dividendos y la valoración.

En cualquier caso, la dirección es la misma. Los beneficios se comprimieron durante los años de transición y ahora están volviendo a acelerarse en un negocio más limpio.

Valore AMT al instante (gratis con TIKR) >>>

Qué implica el modelo TIKR al precio actual

El modelo TIKR apunta a unos 293 $ en el caso medio, lo que implica una rentabilidad total de aproximadamente el 64% en unos 4,6 años, o alrededor del 11% anual.

Los supuestos son fundados. El crecimiento de los ingresos en torno al 4% anual es coherente con el perfil histórico de AMT. Los márgenes de beneficio neto en torno al 30% reflejan la actual base de margen operativo que fluye a través de los beneficios GAAP. El crecimiento del BPA en torno al 7% anual refleja una capitalización constante más que una inflexión heroica.

La hipótesis baja se sitúa en torno a 325 dólares, con un crecimiento anual aproximado del 7%. La hipótesis alta se sitúa en torno a los 440 dólares. Incluso el escenario conservador implica una subida significativa desde el precio actual.

Argumentos a favor de AMT: arrendamientos compuestos, poder de fijación de precios e infraestructura de IA

El negocio de las torres es estructuralmente duradero. Los operadores no pueden construir redes densas de forma económica por sí solos, y una vez instaladas las antenas en una torre, el cambio no es una opción realista. Los plazos de arrendamiento son de 10 años o más, con escalonamientos automáticos, lo que genera ingresos que se acumulan en segundo plano, independientemente de las condiciones del mercado.

La capa de IA hace la tesis más interesante. Las aplicaciones de IA requieren conectividad de baja latencia y gran ancho de banda, lo que empuja a los operadores a densificar sus redes y, a su vez, a alquilar más torres. CoreSite capta el lado del centro de datos de ese mismo ciclo de gasto.

El dividendo añade un suelo de rentabilidad que las acciones de crecimiento no pueden ofrecer. Está bien cubierto por el AFFO y ha crecido de manera constante, lo que es importante para los inversores que quieren ingresos junto con la revalorización del capital.

Los riesgos: Tipos, apalancamiento y crecimiento lento de la línea superior

AMT es un REIT, por lo que los tipos de interés son muy importantes. Cuando los tipos son altos, el valor actual de los flujos de caja a largo plazo se reduce, y los inversores pueden encontrar rendimientos comparables en lugares de menor riesgo. El entorno de tipos ha sido el viento en contra dominante durante tres años, y si los tipos se mantienen elevados, la revalorización múltiple tardará más tiempo.

El apalancamiento es otro factor a tener en cuenta. AMT soporta una importante carga de deuda, y unos tipos altos y sostenidos aumentan los costes de refinanciación con el tiempo.

Y el crecimiento de los ingresos de alrededor del 4% anual es constante, no emocionante. La tesis de la rentabilidad en este caso tiene que ver con la expansión de los márgenes, la recalificación de los múltiplos y un dividendo que siga creciendo, no con una historia de aceleración de los ingresos.

¿Merece la pena comprar AMT a 179 dólares?

American Tower es una compounder, no una momentum trade. Arrendamientos a largo plazo con escaladores incorporados, márgenes superiores al 45%, un negocio de centros de datos que crece junto con la demanda de IA y un dividendo pagado a través de ciclos hacen que el perfil de rentabilidad sea más predecible que la mayoría.

El objetivo del caso medio de TIKR de alrededor de 293 dólares a aproximadamente el 11% anual es una rentabilidad competitiva para un negocio tan predecible. La recuperación de los márgenes es real y no se ha reflejado plenamente en el múltiplo. El aumento del BPA de 5,40 dólares en 2025 a una estimación de 9,50 dólares en 2030 refleja un negocio que hace su trabajo en silencio mientras el mercado espera una razón para prestar atención.

Para los inversores pacientes que prefieren la infraestructura al crecimiento, el precio actual parece una entrada razonable en una empresa que ha arreglado lo que había que arreglar.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de AMT (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!