Estadísticas clave de las acciones de Capital One

- Precio actual: 183,71 dólares

- Objetivo medio de la calle: ~207 $.

- Precio objetivo de TIKR (medio): ~$308

- TIR anualizada de TIKR (media): ~12% anual

- Ingresos netos totales 1T 2026: 15.230 millones de dólares (+58% interanual, principalmente Discover)

- BPA ajustado 1T 2026: 4,42 $ (por debajo de la estimación de 4,51 $)

- Tasa de impago de las tarjetas nacionales: 5,1% (109 puntos básicos menos interanualmente)

- Ratio de capital CET1: 14,4

Valore sus acciones favoritas como COF con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Por qué el beneficio neto GAAP cayó un 80% mientras el negocio subyacente crecía

Capital One (COF) opera como un holding bancario que ofrece tarjetas de crédito, préstamos para automóviles y servicios bancarios al consumidor. Completó la adquisición de Discover Financial en 2026, convirtiéndose en el mayor emisor de tarjetas de crédito de EE.UU. por volumen de compras y, lo que es más importante, dándole la propiedad directa de su propia red de pagos en lugar de depender de Visa o Mastercard para procesar las transacciones.

Esta distinción es muy importante para la tesis a largo plazo. Ser propietaria de los raíles significa quedarse con una mayor parte de la economía de intercambio de cada transacción que pasa por la red Discover. Pero llegar hasta ahí ha sido caro, y los resultados GAAP han reflejado cada dólar de ese coste.

Los ingresos netos cuentan la historia de la transición. Capital One ganó 12.390 millones de dólares en 2021, gracias a la fortaleza del gasto tras la pandemia, y luego vio cómo los beneficios disminuían cada año a medida que se normalizaban los costes del crédito, los costes de financiación aumentaban con los tipos de interés y se acumulaban los gastos de integración de Discover. En 2025, los ingresos netos GAAP habían caído a 2.450 millones de dólares. Esto supone un descenso del 80% en cuatro años en una empresa que, de hecho, creció significativamente.

El contexto importante es que los beneficios normalizados sin los ajustes relacionados con las adquisiciones son muy diferentes. Un BPA ajustado de 4,42 dólares en el primer trimestre de 2026 implica aproximadamente entre 6.000 y 7.000 millones de dólares en ganancias anualizadas una vez que se excluyen la contabilidad de compras, la amortización de intangibles y los costes de integración que fluyen a través de los PCGA. La brecha entre los resultados GAAP y lo que el negocio realmente gana sobre una base de ejecución es lo más importante que hay que entender sobre Capital One en este momento.

Vea las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de COF (¡Es gratis!) >>>

Lo que piensan los analistas sobre COF tras el fracaso del 1T

Los resultados del 1T 2026 fueron mixtos en apariencia. Los ingresos de 15.230 millones de dólares superaron a los del año anterior en un 58%, aunque la mayor parte de ese aumento se debió a la incorporación de la cartera de préstamos de Discover y los ingresos relacionados. Excluyendo Discover, los ingresos subyacentes crecieron en torno al 7%. El beneficio por acción ajustado de 4,42 dólares fue inferior al consenso de 4,51 dólares en aproximadamente un 2%, lo que provocó la caída de la acción a última hora.

El consenso de la calle se sitúa en torno a los 207 $, lo que implica una modesta subida desde el precio actual. La mayoría de los analistas se muestran constructivos y consideran que el fallo es ruido de integración y no una señal de deterioro del negocio subyacente. El Consejero Delegado Richard Fairbank fue directo en la llamada: "Nuestros resultados del primer trimestre reflejan un sólido crecimiento de los ingresos y un buen comportamiento del crédito. La integración de Discover sigue avanzando a buen ritmo, y seguimos aprovechando el impulso de esta adquisición que ha cambiado las reglas del juego".

El calendario de integración prevé su finalización en el primer semestre de 2027. Hasta entonces, los resultados seguirán incluyendo ajustes que dificultan las comparaciones intertrimestrales.

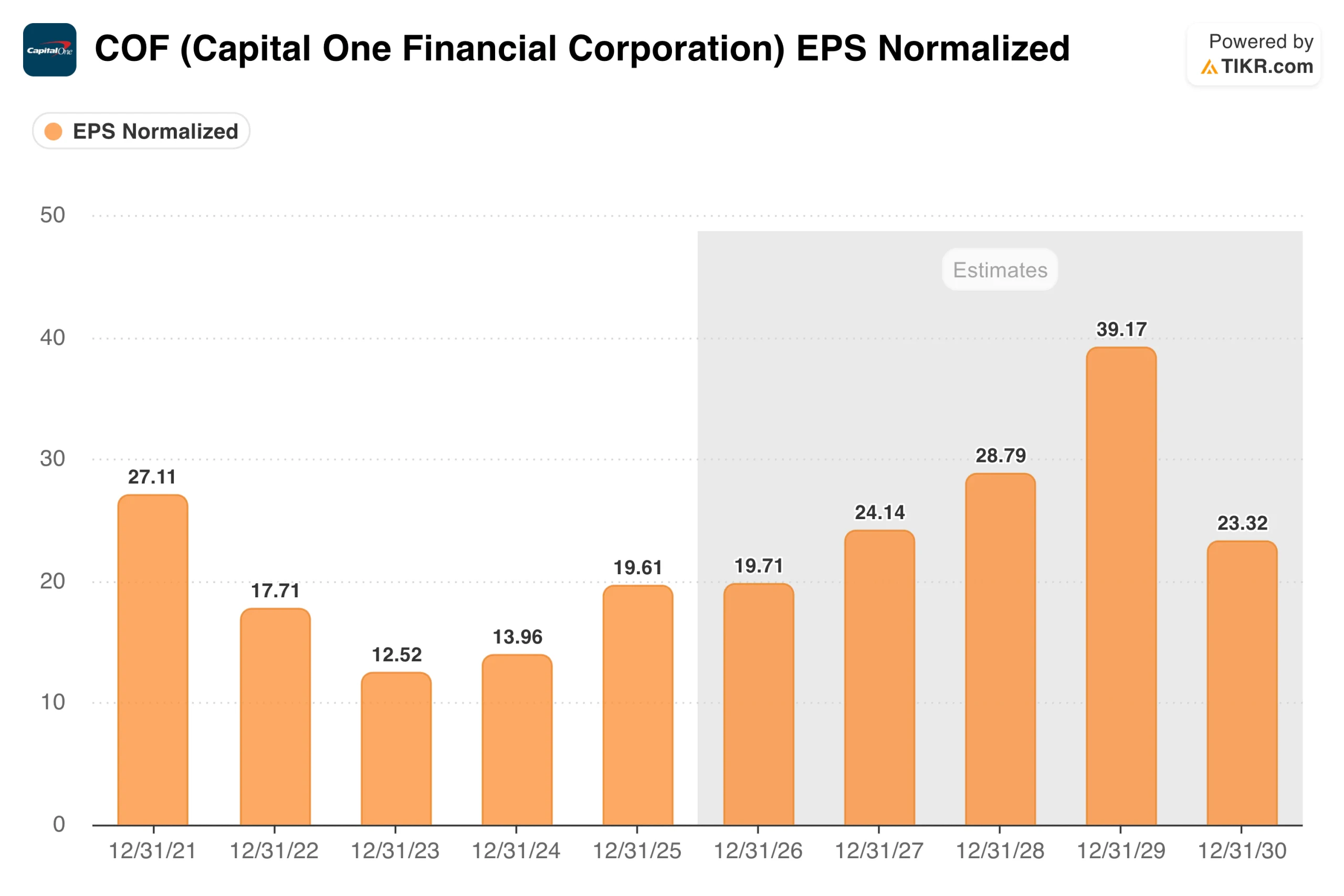

Calendario de recuperación del BPA

El BPA normalizado alcanzó un máximo de 27,11 dólares en 2021, se comprimió hasta 2023 a medida que aumentaban los costes del crédito y el negocio digería el entorno de tipos, y luego comenzó a recuperarse: 13,96 dólares en 2024 y 19,61 dólares en 2025. A continuación, el consenso prevé unos 20 dólares en 2026, con unos costes de integración elevados, que aumentarán significativamente a unos 24 dólares en 2027 y a unos 29 dólares en 2028, a medida que se materialicen las sinergias y se normalicen las cancelaciones.

El paso de 2026 a 2027 es la inflexión clave que hay que vigilar. Ahí es donde se espera que empiecen a fluir las sinergias de gastos de la conversión tecnológica de Discover, y donde la tasa de impagos de tarjetas nacionales, que ya ha mejorado 109 puntos básicos año tras año, debería normalizarse aún más.

Si esto sucede en el plazo previsto por la dirección, la aceleración del beneficio por acción se hará realidad, y la cotización actual parece estar valorando un escenario más pesimista de lo que los datos apoyan.

Valore COF al instante (gratis con TIKR) >>>

Qué implica el modelo TIKR al precio actual

El modelo TIKR apunta a unos 308 $ en el caso medio, lo que implica una rentabilidad total de aproximadamente el 68% en unos 4,6 años, o alrededor del 12% anual.

El modelo utiliza un crecimiento de los ingresos de alrededor del 6% anual, que coincide aproximadamente con la tasa de crecimiento subyacente de Capital One, excluido el efecto de la adquisición de Discover. Los márgenes de ingresos netos de alrededor del 21% reflejan una rentabilidad normalizada a medida que se reducen los costes de integración. El crecimiento del BPA en torno al 7% anual refleja una capitalización constante a medida que la empresa combinada alcanza el estado estacionario.

La hipótesis baja se sitúa en torno a 314 USD, con un crecimiento anual de aproximadamente el 6%. El caso alto se sitúa en torno a los 412 dólares. La gama de resultados es amplia, lo que es típico de una empresa en medio de una gran integración y un ciclo de crédito, pero incluso el extremo inferior implica una subida significativa desde el precio actual.

El caso de COF: Economía de red, raíles directos y un ciclo de crédito en curso

La red Discover es el motor de valor a largo plazo que ninguno de los artículos anteriores ha cuantificado plenamente. Cuando Capital One encamina las transacciones a través de la red Discover en lugar de Visa o Mastercard, se queda con las tasas de intercambio que de otro modo irían a la red. En Capital One, el volumen de transacciones es un negocio estructuralmente de mayor margen. Lleva tiempo convertir a los titulares de tarjetas y a los comerciantes, que es exactamente en lo que está trabajando la dirección ahora mismo.

La tasa de cancelación de tarjetas nacionales ha ido mejorando constantemente. La reducción de 109 puntos básicos interanuales en el primer trimestre de 2026 es un avance significativo. Las cancelaciones fueron la principal razón por la que el mercado perdió la confianza en la capacidad de beneficios de Capital One, y su mejora direccional importa más que cualquier cifra trimestral de BPA ajustado.

Capital One también acaba de completar la adquisición de Brex por unos 4.500 millones de dólares, añadiendo una plataforma de pagos comerciales que amplía el alcance de la red al gasto empresarial. Añade complejidad de integración a corto plazo, pero amplía el mercado al que puede dirigirse.

Riesgos: Impagos, complejidad de la integración y una amplia gama de resultados

La calidad del crédito es la variable más importante. Si la tasa de morosidad nacional deja de mejorar o vuelve a acelerarse en un contexto de consumo más débil, el calendario de recuperación del BPA se desplaza y las hipótesis de beneficios de cualquier modelo se revisan rápidamente a la baja. El crédito al consumo es más sensible a las condiciones económicas de lo que la mayoría de los inversores aprecian hasta que se mueve en su contra.

La integración tiene una fecha límite: el primer semestre de 2027. De aquí a entonces, todos los trimestres incluirán ajustes relacionados con la adquisición que oscurecerán el panorama de los beneficios subyacentes. Ello genera una volatilidad constante y dificulta una lectura clara de los fundamentales.

Y la adquisición de Brex, cerrada justo después del primer trimestre, añade otra capa. Gestionar tres grandes integraciones al mismo tiempo que se mantiene la disciplina crediticia es un entorno de alto riesgo de ejecución para cualquier equipo de gestión.

¿Merece la pena comprar COF a 184 dólares?

Capital One no es un valor fácil de evaluar en estos momentos. Las cifras GAAP parecen las de una empresa con serios problemas. Las cifras normalizadas parecen las de una empresa en medio de una transformación costosa pero estratégicamente sólida. Averiguar qué marco es más preciso es el trabajo.

Lo que sí muestran los datos es que las insolvencias están mejorando, que la conversión a Discover avanza según lo previsto y que la dirección no se ha retractado de sus expectativas de beneficios al otro lado de la integración. El caso medio de TIKR, de unos 308 dólares a aproximadamente el 12% anual, refleja un escenario en el que la integración se ejecuta tal como se ha descrito y el ciclo crediticio coopera. Son muchas cosas las que tienen que salir bien, y por eso las acciones cotizan donde lo hacen.

Para los inversores que estén dispuestos a hacer el trabajo y aguantar el ruido, el precio actual ofrece un amplio margen entre la situación de la acción y lo que el modelo dice que podría llegar a ser. En última instancia, lo que determinará si se cierra esa brecha será si la integración se produce o no.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de COF (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!