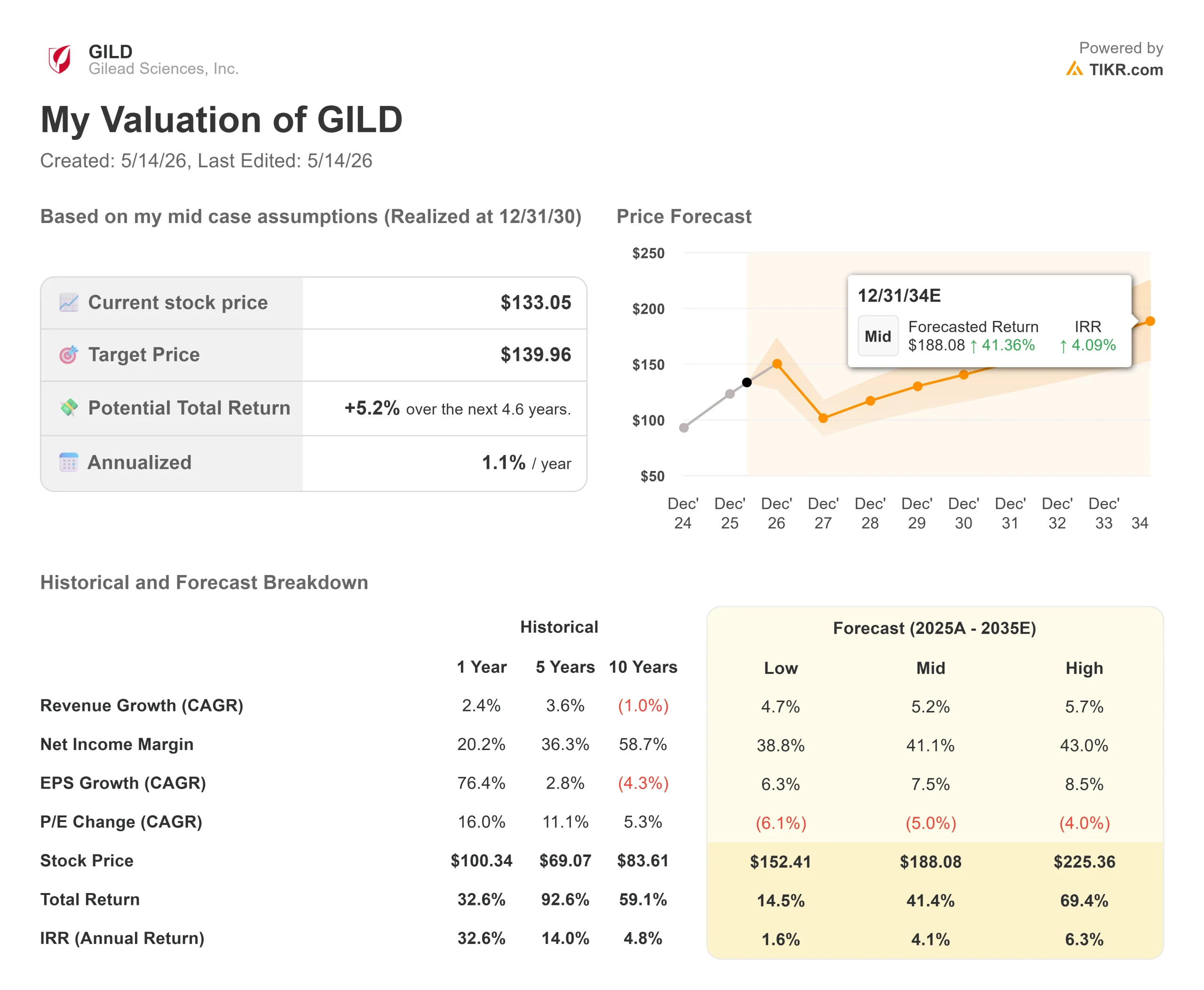

Estadísticas clave de las acciones de Gilead Sciences

- Precio actual: $133.05

- Precio objetivo (medio): ~$140

- Objetivo de la calle: ~158 $.

- Rentabilidad potencial total: ~5%

- TIR anualizada: ~1% / año

- Reacción a los beneficios: -2,04% (5/7/26)

- Reducción máxima: -18.00% (4/27/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Gilead Sciences (GILD) superó los beneficios del primer trimestre de 2026 el 7 de mayo y vio cómo la acción caía un 2,04% de todos modos. Cinco días más tarde, Johanna Mercier, Directora Comercial, subió al escenario en la Bank of America Healthcare Conference y ofreció algo que el comunicado de resultados no pudo ofrecer: un análisis detallado de la mecánica comercial detrás de tres acontecimientos que se producirán antes del 23 de diciembre, cualquiera de los cuales podría cambiar materialmente la forma en que el mercado valora esta acción.

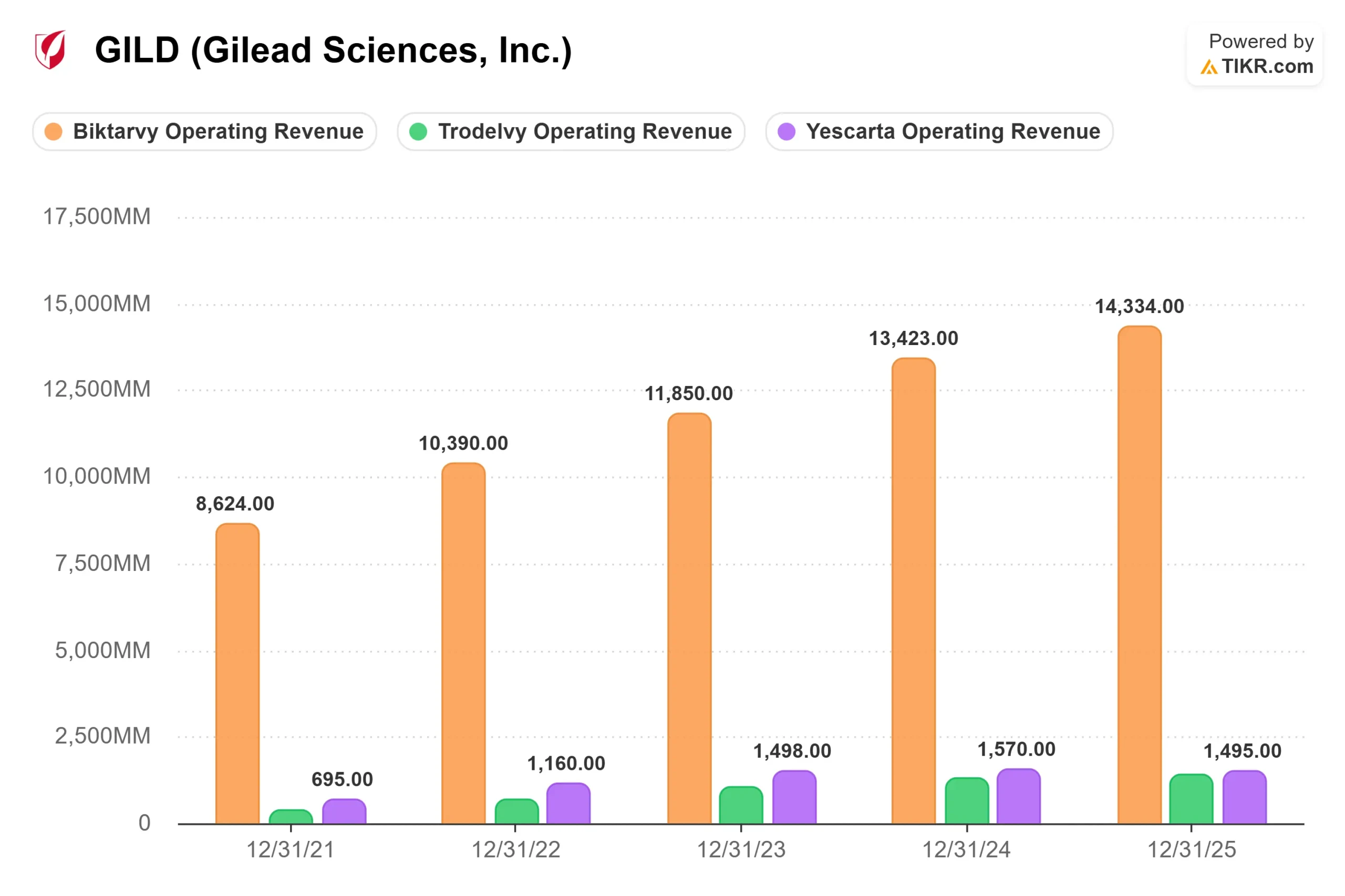

El negocio base no es el debate. Biktarvy posee más del 52% del mercado estadounidense de tratamientos contra el VIH, según los comentarios de Mercier, la franquicia oncológica ya supera los 3.000 millones de dólares en ingresos anuales, según los datos del segmento TIKR, y las previsiones para Yeztugo acaban de aumentar de 800 millones de dólares a 1.000 millones en su primer año comercial completo. El debate es cuál es el valor de GILD una vez que se tienen en cuenta tres catalizadores del segundo semestre que el precio actual de 133 dólares no refleja plenamente.

Lo que la conferencia reveló y los titulares de resultados pasaron por alto

En cuanto a Yeztugo, Mercier se centró en las tasas de retratamiento, es decir, la proporción de pacientes que vuelven para su segunda inyección: "Nos anima mucho ver las cifras actuales de pacientes que vuelven para su segunda inyección", dijo, señalando que las farmacias especializadas asociadas inician el contacto un mes antes de la dosis de retorno programada para cada paciente. Esto es importante porque la tesis a largo plazo se extiende más allá de 2026. Mercier señaló que espera que los inyectables de acción prolongada acaben acaparando entre el 60% y el 70% del mercado total de la profilaxis preexposición (PPrE), un régimen de prevención para personas con riesgo de contraer el VIH.

También señaló una ampliación de la cartera de productos en fase de desarrollo: una formulación de una vez al año dirigida a poblaciones a las que el producto de seis meses no puede llegar eficazmente, como los centros penitenciarios, las salas de urgencias y los campus universitarios. Se trata de una expansión estructural del mercado, no de una canibalización del producto.

En el caso de Trodelvy, lo importante no fue el crecimiento del 37% interanual registrado por Gilead en el primer trimestre. Sino por qué se aceleró ese crecimiento. A principios de este año, la NCCN (National Comprehensive Cancer Network, cuyas directrices determinan directamente la conducta de prescripción) emitió directrices de categoría 1, su nivel de evidencia más alto, para el cáncer de mama metastásico triple negativo (mTNBC, un subtipo agresivo) de primera línea. Los médicos empezaron a recetar Trodelvy en primera línea antes de la aprobación oficial, lo que también mejoró el comportamiento de prescripción en segunda línea: "Mucha gente seguía usando quimioterapias más antiguas en segunda línea", dijo Mercier. "Lo que hemos visto con los datos en primera línea es que ha hecho avanzar a todo el mundo". La aprobación oficial en primera línea está prevista para el segundo semestre de 2026.

El tercer evento es la decisión de la FDA anito-cel, con una fecha PDUFA del 23 de diciembre de 2026. A finales de abril, Gilead completó la adquisición de Arcellx por valor de 7.800 millones de dólares, con lo que adquirió la plena propiedad de anitocabtagene autoleucel (anito-cel, una terapia de células T CAR dirigida por BCMA que reprograma las células inmunitarias del paciente para atacar el mieloma múltiple). La solicitud se dirige al mieloma múltiple en recaída o refractario de cuarta línea, respaldada por una tasa de respuesta global del 96% en el ensayo de fase 2 iMMagine1.

El detalle comercial de Mercier es lo más destacado. Gilead contará con unos 200 centros de tratamiento autorizados en funcionamiento antes de fin de año. Los anteriores lanzamientos de CAR-T entraron en el mercado con aproximadamente el 25% de esa cifra: "Éste será el mayor lanzamiento que hemos visto de terapia celular con 200 CTA", afirmó. El perfil de seguridad de Anito-cel también se presta a los entornos oncológicos comunitarios, donde se trata realmente a la mayoría de los pacientes con mieloma múltiple.

Ver estimaciones históricas y futuras de las acciones de Gilead Sciences (¡Es gratis!) >>>

Un mercado de 3.500 millones de dólares hoy, una oportunidad de 20.000 millones con el tiempo

Mercier fue directo sobre la pista de anito-cel. El punto de entrada del mieloma múltiple de cuarta línea es de aproximadamente 3.500 millones de dólares, "pero en realidad, la oportunidad es mucho mayor que eso", afirmó. Debido al perfil de seguridad diferenciado de anito-cel, Gilead se está centrando en líneas de tratamiento más tempranas, de segunda línea y, en última instancia, de primera línea, lo que considera "un mercado mucho mayor, como una población de pacientes abordable de 20.000 millones de dólares".

Por ejemplo, Yescarta (la actual terapia de células T CAR de Gilead para el linfoma) generó 1.495 millones de dólares en 2025, según datos del segmento TIKR. Anito-cel, comercializado con éxito en líneas anteriores, sería el mayor motor de crecimiento individual en la historia de la franquicia de oncología.

Cómo se ve realmente la valoración

A 28,71 veces EV/EBITDA NTM, GILD cotiza con una prima significativa frente a las 12,72 veces de AbbVie y las 10,49 veces de Amgen según los datos de la competencia de TIKR. Pero esa diferencia se debe en gran medida a que los gastos relacionados con las adquisiciones afectan simultáneamente a la cuenta de resultados de 2026. El consenso de TIKR proyecta un flujo de caja libre para 2027 de aproximadamente 13.300 millones de dólares, una vez deducidos esos gastos, lo que situaría a la acción en un múltiplo normalizado mucho más cercano al de sus homólogas, antes de tener en cuenta ninguno de los catalizadores a tres años vista.

La exclusividad de Biktarvy se extiende hasta 2036, y Mercier señaló que aproximadamente el 70% de los pacientes recién diagnosticados de VIH que inician la terapia empiezan con Biktarvy. Esta franquicia no necesita crecer para financiar el desarrollo de la cartera de productos, sino mantenerse. Y se mantiene.

De 32 analistas con recomendaciones activas sobre GILD, 18 la califican de Comprar, 5 de Superar, 8 de Mantener, 1 de No opinar y ninguno de Vender. El objetivo medio de Street de aproximadamente 158 $ implica un alza de alrededor del 19% desde los niveles actuales, una diferencia que refleja cómo Street ya está dando crédito a la ejecución de la cartera por encima de lo que supone el modelo base de TIKR.

Vea cómo se comporta Gilead Sciences frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $133.05

- Precio objetivo (medio): ~$140

- Rentabilidad potencial total: ~5%

- TIR anualizada: ~1% / año

El modelo de caso medio de TIKR tiene como objetivo unos 140 dólares para el 31 de diciembre de 2030, con una TCAC de los ingresos de alrededor del 5% y unos márgenes de beneficio neto en expansión de alrededor del 41%. Los dos motores de los ingresos son la rampa de Yeztugo PrEP y la expansión de la primera línea de mTNBC de Trodelvy, que Mercier describió como la duplicación tanto de la población de pacientes abordable como de la duración media del tratamiento. El principal riesgo es un resultado negativo de anito-cel en diciembre, que eliminaría el catalizador de revalorización más importante del año.

En el caso medio, la rentabilidad total desde los niveles actuales se sitúa en torno al 5% hasta el 31/12/30, con una rentabilidad anualizada cercana al 1%. El objetivo medio de Street de ~158 $ implica que la opinión de consenso ya acredita una ejecución por encima del caso base de TIKR, lo que hace que la decisión de la FDA del 23 de diciembre sea la prueba más clara de si se gana esa prima.

Conclusión

La tesis de GILD para el segundo semestre de 2026 depende del 23 de diciembre. La aprobación de Anito-cel en la indicación de cuarta línea, con 200 ATC ya operativos, valida la adquisición de Arcellx por valor de 7.800 millones de dólares y abre la vía a lo que Mercier estimó como un mercado de 20.000 millones de dólares con la ampliación de líneas. Una carta de respuesta completa restablece la narrativa de la recalificación oncológica.

Vigile primero la decisión de la FDA sobre el mTNBC de primera línea de Trodelvy, ya que llega antes, en el segundo semestre de 2026, y es una señal de menor riesgo. La designación de categoría 1 de la NCCN ya ha generado un impulso de la prescripción fuera de indicación, por lo que una aprobación confirma la ejecución en lugar de sorprender a nadie. Si ambos catalizadores llegan en la fecha prevista, la cuestión dejará de ser si Gilead puede diversificarse y se centrará en la rapidez con la que cambiará el mix de ingresos, y esa cuestión vale mucho más de lo que implica el precio actual de 133 dólares.

¿Debería invertir en Gilead Sciences?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Seleccione Gilead Sciences y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Gilead Sciences junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Gilead Sciences en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!