Estadísticas clave de las acciones de Marriott

- Rango de 52 semanas: de 253 $ a 380 $.

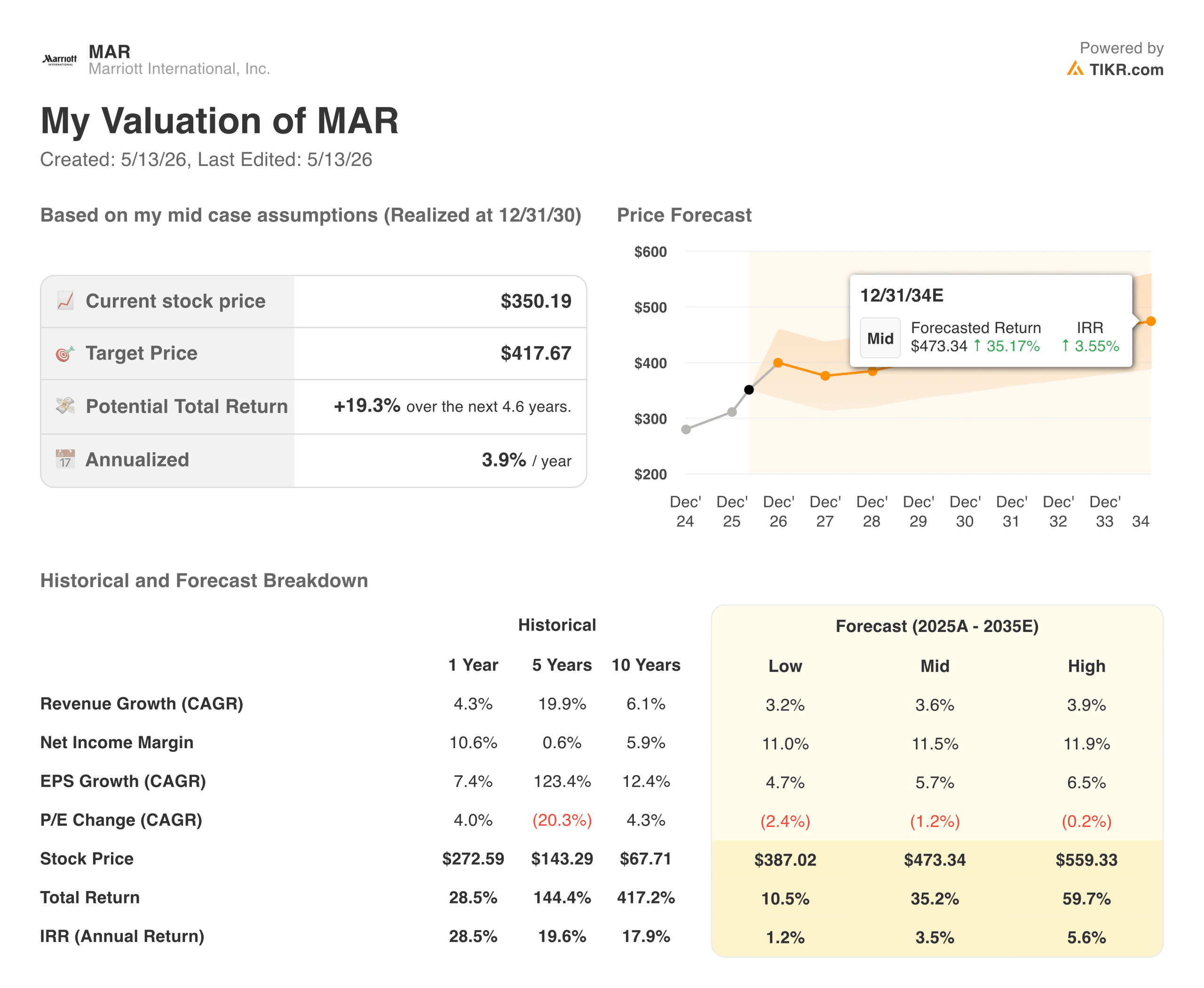

- Precio actual: $350.19

- Objetivo medio de la calle: 377 $.

- Precio objetivo de TIKR (medio): ~$418

- TIR anualizada de TIKR (media): ~4% anual

- BPA 1T 2026: 2,73 $ (supera la estimación de 2,35 $)

- Crecimiento global del RevPAR en el 1T 2026: ~2% interanual

- Previsión de BPA para el ejercicio 2026: entre 5,40 y 5,60 dólares

- Miembros de Bonvoy: 237 millones

Valore sus acciones favoritas como MAR con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Lo que revela el primer trimestre de 2026 sobre la demanda de Marriott

Marriott (MAR) gestiona y franquicia más de 9.200 propiedades con más de 1,75 millones de habitaciones en 141 países. No es propietaria de la mayoría de esos hoteles. En su lugar, cobra comisiones vinculadas a los ingresos y las reservas, dejando la inversión de capital y el riesgo operativo a los propietarios. Esta estructura ligera en activos es la razón por la que Marriott genera miles de millones en flujo de caja libre, al tiempo que mantiene un balance relativamente pequeño.

Los resultados del primer trimestre de 2026 reforzaron que el ciclo post-pandémico de los viajes tiene poder de permanencia. El BPA ajustado se situó en 2,73 dólares, frente a una estimación de consenso de 2,35 dólares, lo que supone una significativa mejora. El RevPAR mundial creció aproximadamente un 2% interanual, impulsado por los buenos resultados en Oriente Medio y Asia-Pacífico, así como por la continua demanda en toda la cartera de marcas de Starwood.

Bonvoy, el programa de fidelización de Marriott, cuenta ya con 237 millones de miembros, una base que impulsa las reservas directas, reduce los costes de distribución y genera ingresos por tarjetas de crédito de marca compartida, independientemente de la ocupación de cualquier establecimiento.

En 2026, la dirección ha estimado un beneficio por acción de entre 5,40 y 5,60 dólares, con una previsión de crecimiento del RevPAR mundial de entre el 2% y el 4%. Las previsiones son sólidas pero no se aceleran, lo que sugiere en qué punto del ciclo de los viajes nos encontramos.

Consulte las estimaciones históricas y futuras de las acciones de Marriott (¡es gratis!) >>>

Qué dicen los ingresos netos y el flujo de caja libre sobre la calidad del negocio

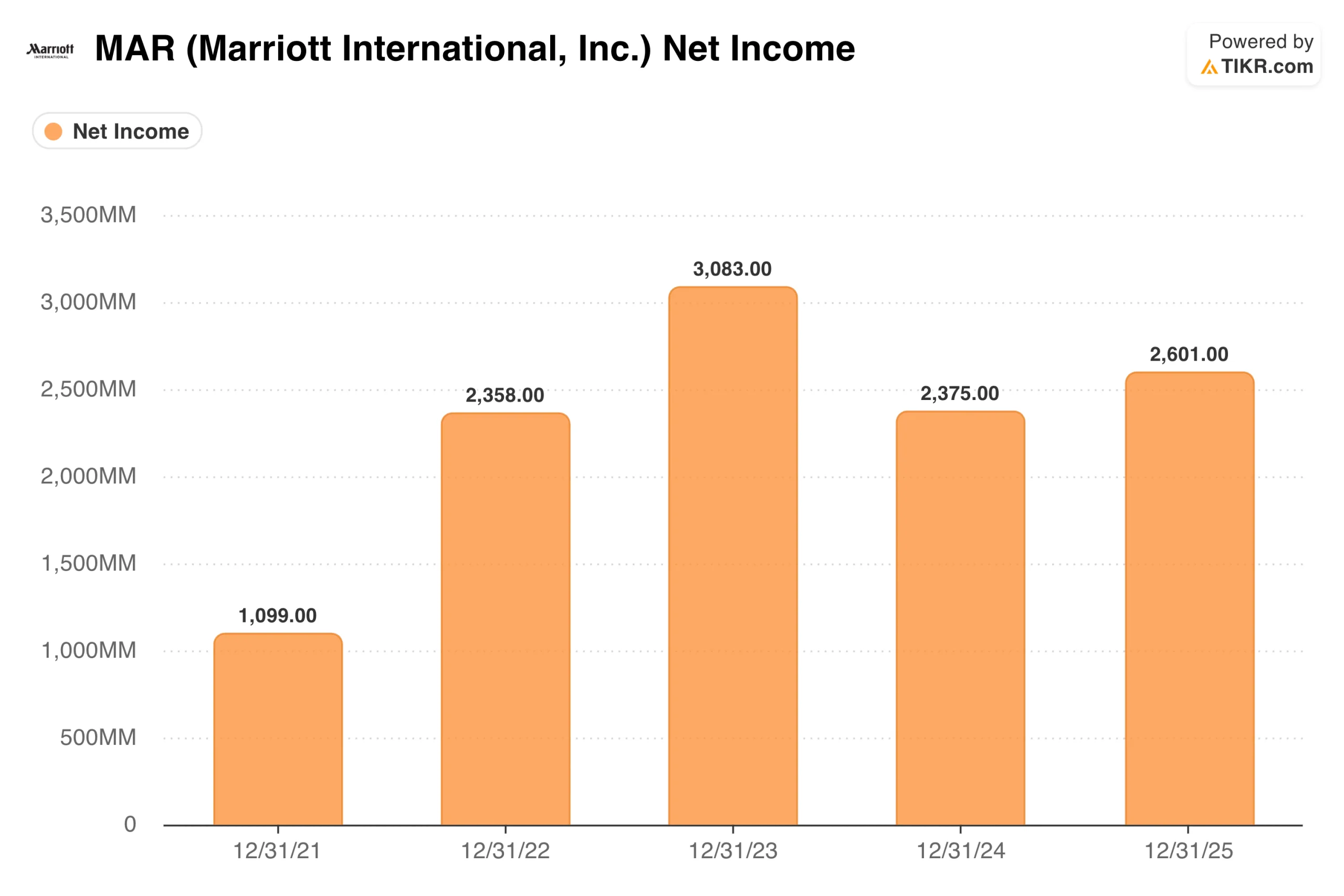

Los ingresos netos se recuperaron bruscamente de la pandemia, pasando de 1.100 millones de dólares en 2021 a 2.400 millones en 2022, alcanzando un máximo de 3.100 millones en 2023, ya que la demanda de viajes reprimida impulsó un crecimiento excepcionalmente fuerte del RevPAR. Bajó a 2.400 millones de dólares en 2024 antes de recuperarse a 2.600 millones en 2025.

Merece la pena entender el pico de 2023 y el retroceso de 2024. La cifra de 2023 se benefició de una normalización inusualmente fuerte de la demanda posterior a COVID. La caída de 2024 refleja unas condiciones más normalizadas, una mayor inversión en tecnología y algunos elementos puntuales. Algo en el rango de 2.500 a 2.700 millones de dólares es la cifra más honesta.

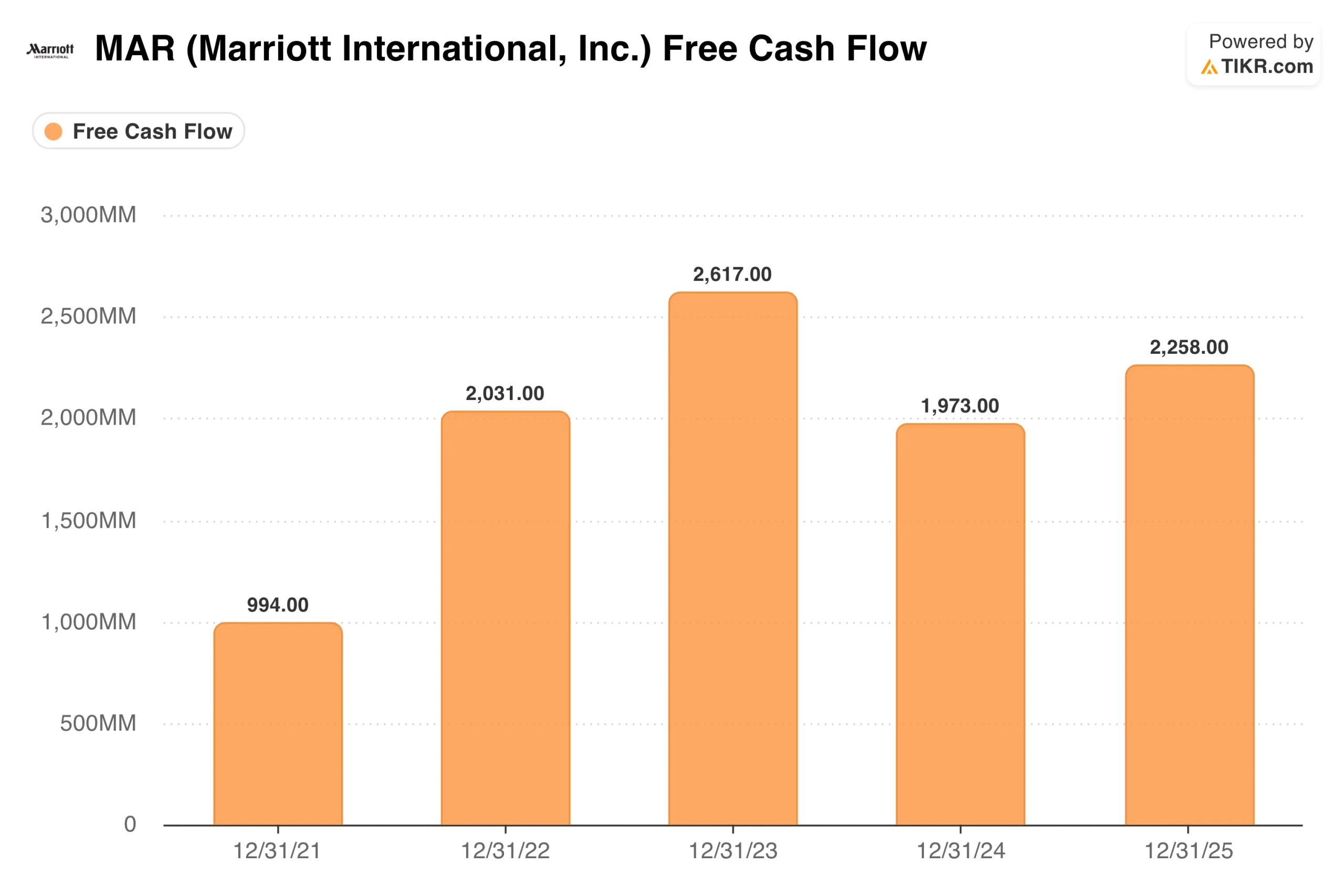

El flujo de caja libre cuenta la misma historia. Marriott generó 994 millones de dólares en FCF en 2021 cuando el negocio aún se estaba recuperando, aumentó a 2.000 millones en 2022, alcanzó un máximo de 2.600 millones en 2023, cayó a 2.000 millones en 2024 y se recuperó a 2.300 millones en 2025.

Constantemente por encima de los 2.000 millones de dólares anuales, sin un arrastre significativo de gastos de capital porque Marriott no construye hoteles. Ese FCF se devuelve a los accionistas a través de recompras y dividendos, que es la razón por la que el número de acciones ha ido disminuyendo durante años a pesar del modesto crecimiento de los ingresos.

Lo que dice el modelo TIKR: Una mirada honesta al perfil de rentabilidad

Aquí es donde la historia de Marriott se vuelve más matizada de lo que podrían sugerir los buenos resultados de los últimos años.

El modelo TIKR se sitúa en torno a los 418 dólares por acción en el caso medio, lo que implica una rentabilidad total de aproximadamente el 19% a lo largo de unos 4,6 años, o alrededor del 4% anual. El modelo utiliza un crecimiento de los ingresos de alrededor del 4% anual, unos márgenes de ingresos netos de alrededor del 12% y un crecimiento del BPA de alrededor del 6%. Son supuestos razonables para una franquicia de hostelería madura y con pocos activos.

El reto es que un 4% anual no es un rendimiento independiente convincente, especialmente para un negocio con una sensibilidad real a los ciclos de demanda de viajes y a las condiciones macroeconómicas. La hipótesis baja, que se sitúa en torno a los 387 dólares, apenas implica un aumento del precio actual. El caso alto alcanza unos 559 $, con aproximadamente un 6% anual, lo que requiere que se desarrolle todo el escenario alcista.

Esto no es una crítica a la empresa. Es una lectura honesta de lo que implica el precio actual.

Vea lo que piensan los analistas sobre las acciones de MAR en este momento (gratis con TIKR) >>>

El caso de MAR: Escala de marca, FCF sin activos y un Moat de fidelización

La posición competitiva de Marriott es realmente difícil de replicar. Sus 31 marcas, desde las más económicas hasta las más lujosas, le otorgan poder de fijación de precios en todos los segmentos de viajeros. Los 237 millones de miembros del programa Bonvoy crean una ventaja de distribución: las reservas directas son más baratas para Marriott que los canales de terceros y más pegajosas para los hoteles. El modelo de activos ligeros significa que las necesidades de capital son mínimas y la conversión de FCF es alta. El crecimiento procede de la firma de acuerdos de gestión y franquicia, no de la construcción de hoteles.

La expansión internacional es la palanca de crecimiento a largo plazo. Marriott está significativamente infrapenetrada en mercados como China, India y el sudeste asiático en comparación con su presencia en Estados Unidos. A medida que crecen los viajes de clase media en esas regiones, la cartera de nuevos establecimientos ofrece una visibilidad plurianual de crecimiento del número de habitaciones que no depende de la aceleración del RevPAR en los mercados maduros.

Riesgos: Sensibilidad al ciclo y una valoración ajustada

La demanda de viajes es cíclica. Los ingresos de Marriott están ligados a la ocupación y al precio de las habitaciones, que pueden variar rápidamente en caso de desaceleración. La actual previsión de crecimiento del RevPAR del 2% al 4% es sólida, pero si las condiciones económicas se suavizan, esa cifra puede volverse negativa rápidamente, y los beneficios seguirle.

La valoración deja poco margen de error. Al precio actual, la rentabilidad media es de aproximadamente el 4% anual. Cualquier déficit significativo en el crecimiento de los ingresos o en las hipótesis de márgenes empuja el modelo hacia el caso bajo, en el que la rentabilidad es apenas superior a cero. No se trata de un colchón cómodo para una empresa cíclicamente sensible que ya ha descontado gran parte de las buenas noticias.

¿Merece la pena comprar MAR a 350 dólares?

Marriott es una de las empresas mejor gestionadas del sector hotelero mundial. La escala de la marca, Bonvoy, el modelo de activos ligeros y el historial de ejecución de la dirección son ventajas genuinas. Nada de eso se cuestiona.

El modelo TIKR dice que el precio actual ya refleja la mayoría de esas ventajas. Un rendimiento medio de alrededor del 4% anual es lo que se gana por poseer una gran empresa a su valor justo. El caso alto, en torno al 6%, es más interesante, pero requiere que la demanda de viajes siga resistiendo, que la expansión internacional se acelere y que la monetización de Bonvoy siga creciendo.

Para los inversores que deseen exponerse a una franquicia de hostelería de categoría mundial como participación principal a largo plazo, MAR tiene sentido. Para los inversores que buscan una revalorización significativa desde los niveles actuales, el modelo sugiere que la relación riesgo-recompensa es más modesta que hace un año, cuando la acción cotizaba cerca de los 272 dólares.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de MAR (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!