Aspectos clave:

- Mastercard (MA) superó las estimaciones para el primer trimestre de 2026 con un BPA ajustado de 4,60 dólares, frente a los 4,40 dólares de consenso, y pronosticó un crecimiento de los ingresos netos ajustados para todo el año de entre dos dígitos bajos y diez.

- La empresa anunció la adquisición de BVNK, una plataforma que conecta la infraestructura de pagos basada en blockchain y la tradicional en fiat, ampliando la posición de Mastercard en los pagos digitales.

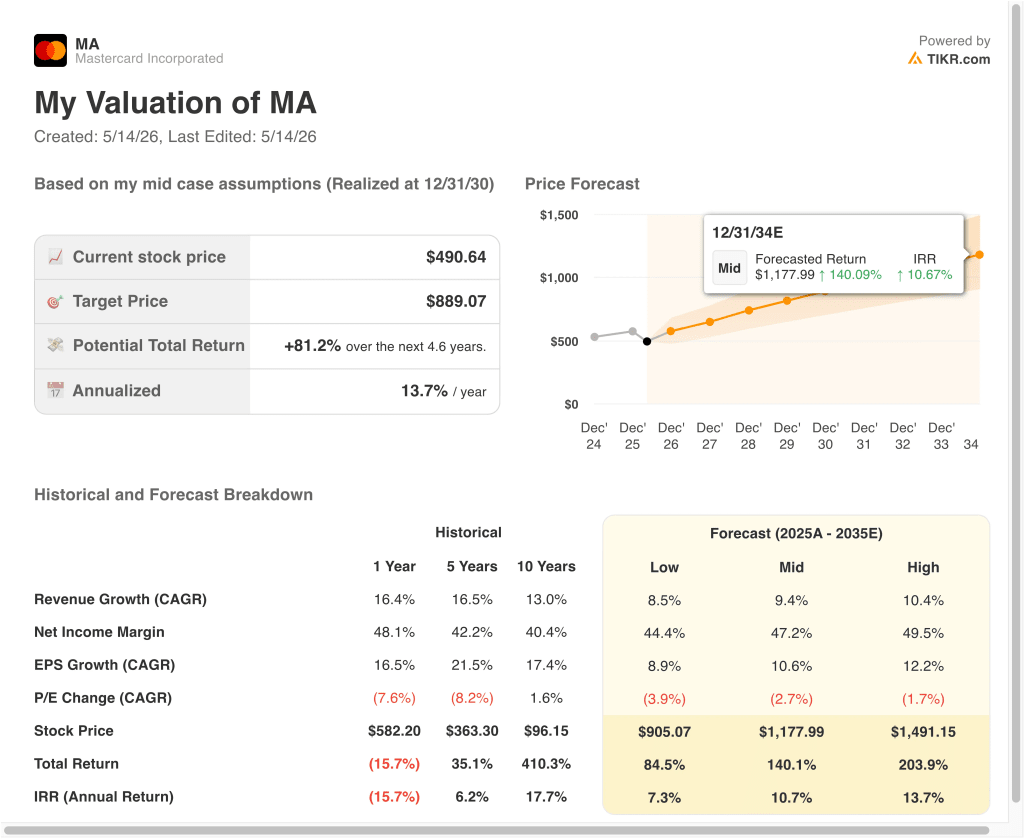

- Las acciones de MA podrían alcanzar razonablemente unos 889 dólares por acción en diciembre de 2030, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total de alrededor del 81% desde el precio actual de 491 dólares, con una rentabilidad anualizada del 13,7% durante los próximos 4,6 años.

¿Qué ha pasado?

Mastercard Incorporated (MA) opera una de las dos redes de pago dominantes en el mundo, facilitando las transacciones electrónicas entre titulares de tarjetas, bancos emisores y comerciantes de todo el mundo. Las acciones cayeron un 12,6% en lo que va de año hasta mediados de mayo de 2026, con un rendimiento inferior al del mercado en general, a pesar de un trimestre de fuertes beneficios.

En el primer trimestre de 2026, Mastercard obtuvo un beneficio por acción ajustado de 4,60 dólares, superando el consenso de los analistas de 4,40 dólares. La dirección pronosticó un crecimiento de los ingresos netos ajustados para todo el año de entre dos dígitos bajos y diez, lo que supone un crecimiento de entre el 12% y el 13%. La empresa también registró un gasto de reestructuración de 202 millones de dólares en el primer trimestre, como reflejo de la optimización en curso de su plantilla y su base de costes.

Varios acontecimientos estratégicos están remodelando el posicionamiento a largo plazo de Mastercard. La empresa anunció que adquirirá BVNK, una plataforma que une la infraestructura de pagos basada en blockchain con los sistemas tradicionales de pago en moneda fiduciaria.

Esto posiciona a Mastercard para captar ingresos por comisiones a medida que crecen los pagos digitales en cadena. Amazon también lanzó una tarjeta Prime Business Card de marca compartida con U.S. Bank y Mastercard, añadiendo una relación comercial de gran volumen a su red.

Sin embargo, la Autoridad de Conducta Financiera del Reino Unido abrió una investigación de competencia en mayo de 2026 sobre los acuerdos de monedero digital de Mastercard, Visa y PayPal. Por tanto, los inversores están asumiendo cierto riesgo regulatorio junto con los buenos resultados operativos.

El gasto de los consumidores ha seguido resistiendo en general. El director financiero, Sachin Mehra, citó el crecimiento constante en los segmentos de consumo masivo y de alto poder adquisitivo en comentarios recientes. El margen bruto LTM de Mastercard es del 100,0%, y el margen EBIT es del 59,5%, lo que refleja el modelo de red de doble cara altamente eficiente en el que la plataforma gana una comisión por cada transacción que procesa.

A continuación se explica por qué las acciones de Mastercard podrían ofrecer rentabilidades significativas a medida que aumenten los volúmenes mundiales de pagos sin efectivo y se amplíen sus inversiones en infraestructura de pagos digitales.

Qué dice el modelo para las acciones de MA

Analizamos el potencial alcista de las acciones de Mastercard basándonos en su duopolio mundial de redes de pago, la expansión de los volúmenes de transacciones transfronterizas y digitales, y su modelo de negocio altamente escalable con márgenes brutos cercanos al 100%.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 12,5%, unos márgenes operativos del 60,0% y un múltiplo normalizado de PER de 24,2x, el modelo proyecta que las acciones de Mastercard podrían pasar de 491 $ a unos 745 $ por acción.

Esto supondría una rentabilidad total del 51,8%, o una rentabilidad anualizada del 17,1% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de MA:

1. Crecimiento de los ingresos: 12,5

Los ingresos de Mastercard crecieron un 16,4% CAGR durante el año pasado, y el CAGR a 10 años se sitúa en el 13,0%. La penetración mundial de los pagos electrónicos sigue creciendo, sobre todo en los mercados emergentes, donde aún predomina el efectivo. Y los volúmenes de transacciones transfronterizas, que conllevan comisiones adicionales, se han recuperado con fuerza desde que desaparecieron las restricciones a los viajes impuestas por la pandemia.

Sobre la base de las estimaciones del consenso de los analistas, utilizamos una previsión de crecimiento de los ingresos del 12,5%, lo que refleja un crecimiento ligeramente más conservador a medida que la penetración del mercado madura en los mercados desarrollados, equilibrado con la continua expansión en las economías emergentes de alto crecimiento y los nuevos verticales de pago digital.

La TACC de los ingresos a dos años vista, del 12,8%, también respalda firmemente esta hipótesis, ya que se ajusta estrechamente a los resultados recientes e históricos.

2. Márgenes operativos: 60%

El margen operativo LTM de Mastercard fue de aproximadamente el 58,4%, y la empresa ha operado históricamente en un rango de entre 50 y 60 puntos porcentuales. El modelo de negocio es altamente escalable porque el volumen incremental de transacciones añade un coste marginal mínimo a la plataforma. Pero el cargo de reestructuración del 1T 2026 de 202 millones de dólares introdujo ruido de costes a corto plazo.

Basándonos en las estimaciones del consenso de analistas, utilizamos un objetivo de margen operativo del 60,0%, lo que refleja la trayectoria de Mastercard hacia la parte superior de su rango de margen histórico a medida que las iniciativas de eficiencia y las inversiones en tecnología dan sus frutos. Y el cambio estructural hacia transacciones digitales de mayor margen también respalda esta perspectiva.

3. Múltiplo PER de salida: 24,2x

Mastercard cotiza a un PER futuro NTM de alrededor de 24,2x, por debajo de su media histórica de aproximadamente 30x a 32x. Esta compresión del múltiplo refleja la cautela a corto plazo en torno a la investigación reguladora de la FCA británica y la sensibilidad macroeconómica a las tendencias del gasto de los consumidores. Pero los fundamentos subyacentes del negocio siguen siendo sólidos.

Basándonos en las estimaciones del consenso de analistas, mantenemos un PER de salida de 24,2x, lo que refleja un múltiplo fijado de forma conservadora en relación con el rango histórico de Mastercard que reconoce la actual incertidumbre regulatoria y macroeconómica sin asumir el peor resultado regulatorio.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de MA hasta 2034 muestran resultados variados basados en el crecimiento del volumen global de pagos, la expansión de los pagos digitales y el entorno regulatorio (son estimaciones, no rentabilidades garantizadas):

- Caso bajo: Los vientos en contra de la regulación y la ralentización del crecimiento de los mercados emergentes limitan la expansión de los ingresos y los márgenes → 7,3% de rentabilidad anual

- Caso medio: El crecimiento constante de los pagos sin efectivo en todo el mundo y la integración digital impulsada por BVNK respaldan unos beneficios constantes → 10,7% de rentabilidad anual

- Caso alto: La aceleración de los volúmenes transfronterizos y el éxito en la captación de comisiones por activos digitales impulsan un crecimiento por encima del consenso → 13,7% de rentabilidad anual

De cara al futuro, las acciones de Mastercard probablemente reflejarán el sentimiento de los inversores en torno al ritmo de la digitalización de los pagos globales y el resultado de la investigación de la FCA británica.

La caída del 12,6% en lo que va de año ha hecho que la valoración sea más atractiva en relación con la historia reciente, y el modelo a corto plazo prevé una rentabilidad anualizada de alrededor del 17,1%. Pero la investigación regulatoria y la incertidumbre macroeconómica son riesgos reales que los inversores deben vigilar de cerca a medida que se desarrolla la historia hasta 2026.

Vea lo que piensan los analistas sobre las acciones de MA en este momento (Gratis con TIKR) >>>

¿Debería invertir en Mastercard?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Accede a MA y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir a MAjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice laacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!