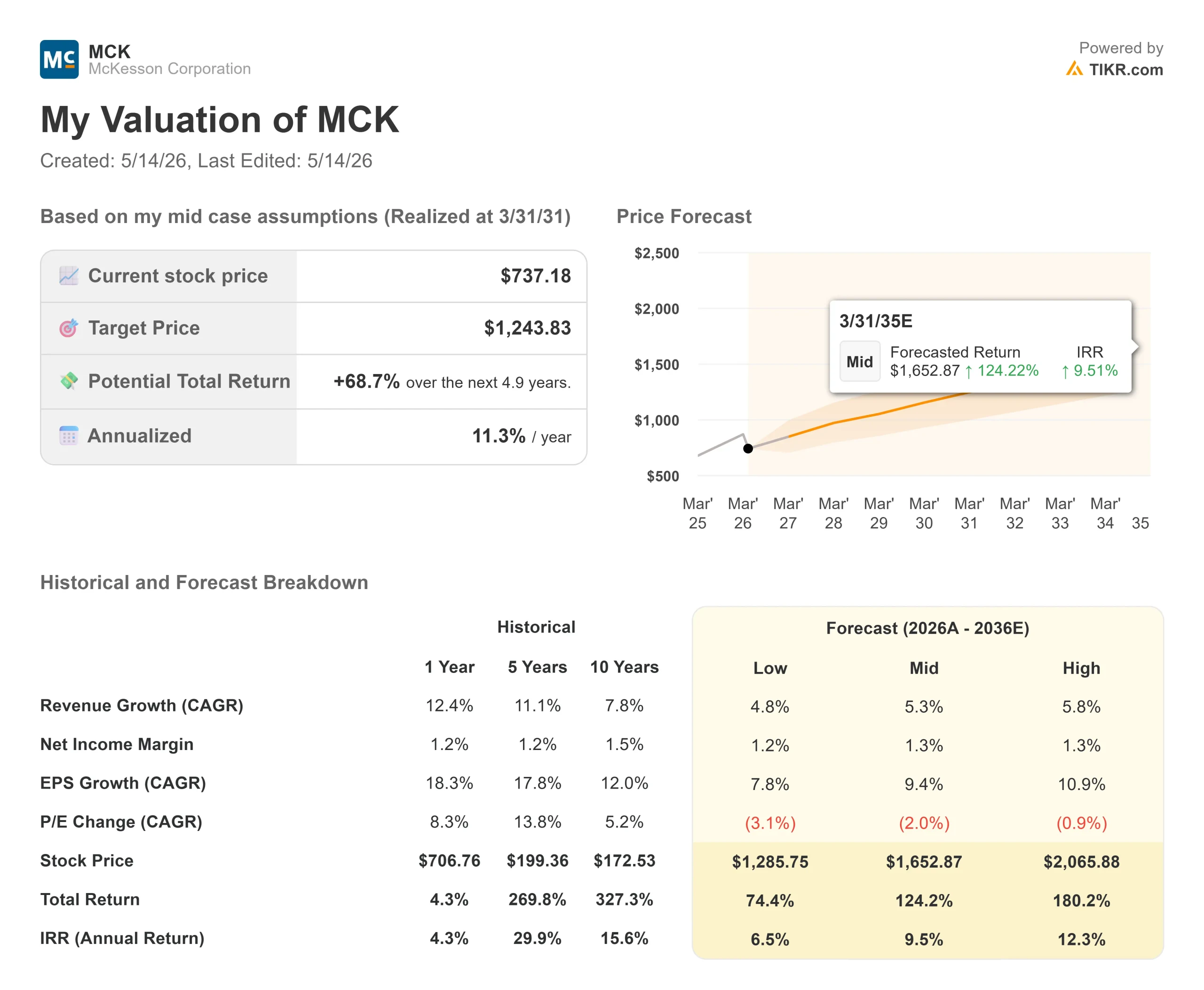

Estadísticas clave de las acciones de McKesson

- Precio actual: $737.18

- Precio Objetivo (Medio): ~$1,244

- Objetivo de la calle: ~950 $.

- Rentabilidad potencial total: ~69%

- TIR anualizada: ~11% / año

- Reacción a los beneficios: -2,47% (7 de mayo de 2026)

- Reducción máxima: 27,17% el 5/11/26

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

McKesson Corporation (MCK) ha perdido un 26% desde su máximo de 52 semanas de 999,00 dólares, y el caso bajista se ha estado construyendo durante meses. Los volúmenes de medicamentos GLP-1 se están ralentizando. Los precios de los productos farmacéuticos de marca están bajando. Los resultados negativos del 7 de mayo parecen confirmarlo todo. Las acciones cayeron un 2,47% el día de los resultados, y luego se vieron arrastradas de nuevo cuando las ventas en todo el sector hicieron caer a MCK aproximadamente un 7% en una sola sesión, junto con su homóloga Cencora (COR), que cayó un 17,2% en el mismo movimiento.

Los ingresos de 96.300 millones de dólares superaron las estimaciones de los analistas de aproximadamente 101.400 millones de dólares en más de un 5%. Este titular es difícil de olvidar en una semana.

Pero el argumento bajista tiene un fallo central: trata los ingresos como un sustituto de los beneficios. En McKesson, esas dos cifras no se mueven juntas. El director financiero Britt Vitalone abordó esta cuestión directamente en la Conferencia Global de Sanidad de Bank of America el 12 de mayo, y su explicación es importante.

Por qué el déficit de ingresos no fue un déficit de beneficios

El déficit se debió a dos causas: el descenso de los precios de catálogo de los fabricantes, conocido como WAC (coste de adquisición al por mayor) de los medicamentos de marca, y una ralentización secuencial de los volúmenes de distribución de GLP-1 en el cuarto trimestre fiscal. Ambos comprimieron los ingresos. Ninguno de los dos afectó a los beneficios.

Vitalone fue directo: "Se nos paga un valor justo sobre la base de una tarifa fija por los servicios que prestamos en nombre de los fabricantes y sus productos. Así que si hay un cambio en el WAC o en el precio de catálogo, no nos afecta".

Las cifras lo confirman. En el cuarto trimestre, el segmento farmacéutico norteamericano amplió en 9 puntos básicos los márgenes de beneficio operativo ajustados, a pesar de que el descenso del WAC afectó a la línea superior. Tres de los cuatro segmentos registraron un crecimiento del beneficio operativo ajustado de dos dígitos en el trimestre.

La historia del GLP-1 es similar. McKesson distribuyó unos 53.000 millones de dólares en medicamentos GLP-1 en el ejercicio fiscal 2026, con un crecimiento de más del 25% en todo el año. El crecimiento se ralentizó secuencialmente en el cuarto trimestre por encima del 20%, y Vitalone lo reconoció. Pero también señaló que las formulaciones orales de GLP-1 aparecen ahora como un aditivo a los volúmenes totales de prescripción, no como sustitutos de los inyectables, lo que amplía el mercado al que pueden dirigirse.

Los beneficios de todo el año fueron buenos. El beneficio de explotación ajustado creció un 15%, y el BPA ajustado un 18%, hasta 39,11 dólares en el ejercicio 2026. Sólo el segmento de Oncología y Multiespecialidades generó unos ingresos de explotación de 1.149 millones de dólares, frente a los 767 millones del año anterior, lo que supone un aumento de aproximadamente el 50% impulsado por las adquisiciones de plataformas en oncología comunitaria y oftalmología. Las previsiones para el ejercicio fiscal 2027 apuntan a un BPA ajustado de 43,80 a 44,60 dólares, otro aumento del 12 al 14%, con cada segmento principal en el extremo superior de los objetivos a largo plazo de McKesson.

Vea las estimaciones históricas y futuras de las acciones de McKesson (¡Es gratis!) >>>

La revalorización que el mercado está infravalorando

Más allá de las ganancias, McKesson está ejecutando una transformación de su cartera que no está en el precio actual.

El 20 de abril, McKesson anunció un acuerdo definitivo con Apollo Funds para una inversión de 1.250 millones de dólares en su negocio Medical-Surgical Solutions (MMS), adquiriendo aproximadamente una participación minoritaria del 13% a una valoración implícita de unos 13.000 millones de dólares. McKesson conserva el control operativo y la propiedad mayoritaria. La operación es un paso previo a la salida a bolsa de MMS, prevista para el segundo semestre de 2027.

Vitalone detalló las bases en la conferencia de BofA: MMS está legal y operativamente separada, tiene estados financieros auditados, y ahora cuenta con una línea de crédito renovable independiente y un préstamo a plazo A. La experiencia de Apollo en separaciones complejas se une a la junta. La incertidumbre que pesaba sobre la valoración de MMS desde hace un año se ha disipado.

Lo que queda tras la separación es un McKesson centrado en tres plataformas: Distribución farmacéutica en Norteamérica, Oncología y Multiespecialidad, y Prescription Technology Solutions (RxTS). A menudo se subestima el segmento RxTS. Alrededor del 55% de sus ingresos proceden de la logística de terceros, un negocio similar a la distribución que aporta menos del 5% del beneficio operativo del segmento. El resto de las autorizaciones previas, soluciones de asequibilidad y herramientas de conversión de denegaciones están impulsadas por la tecnología, tienen mayores márgenes y están directamente vinculadas al crecimiento de las especialidades farmacéuticas. McKesson añadió más de 40 nuevos programas a su plataforma RxTS sólo en el año fiscal 2026.

Por el lado de los costos, Vitalone señaló 293 puntos básicos de apalancamiento operativo de la automatización y la IA: herramientas de planificación de la demanda, ambient scribe en prácticas de oncología y chatbots que reemplazan los flujos de trabajo manuales del centro de llamadas. Lo llamó "early innings".

¿Es racional el miedo?

Tres preocupaciones están impulsando la venta. Cada uno tiene una respuesta directa.

La desaceleración del GLP-1 es real, pero se exagera como riesgo. La ralentización del crecimiento de más del 25% a más del 20% en una base de distribución anual de 53.000 millones de dólares no es un acontecimiento que rompa la tesis. Las formulaciones orales de GLP-1 están ampliando el mercado, no desplazándolo.

El descenso de los precios de medicamentos de marca como STELARA perjudica a los ingresos, pero no a los beneficios. El modelo de pago por servicio de McKesson mantiene su economía a través de cambios en los precios de lista por diseño. Y en lugar de observar la transición de los biosimilares desde la barrera, McKesson está entrando en ese mercado directamente a través de su cartera de marca propia North Star, comenzando con Stimufend, un biosimilar de Neulasta.

El riesgo de separación de MMS es la preocupación más legítima. Las separaciones son complejas. Pero la inversión de Apollo resuelve la incertidumbre de valoración, inyecta 1.250 millones de dólares de capital y añade un socio con experiencia específica en separaciones. El riesgo de ejecución es significativamente menor que antes del 20 de abril.

Lo que muestran los múltiplos: MCK cotiza ahora a 12,61 veces EV/EBITDA NTM y 16,65 veces PER NTM. Hace seis semanas, al cierre del trimestre del 31 de marzo, esos mismos múltiplos se situaban en 15,20 veces y 19,87 veces, respectivamente. Este tipo de compresión, frente a un negocio que aún prevé un crecimiento del BPA de dos dígitos, es lo que crea una auténtica oportunidad de valoración.

Los analistas no han abandonado el valor. De los 17 analistas analizados por TIKR, 11 valoran MCK como "Comprar", 4 como "Superar" y 2 como "Mantener". Cero la califican de Insuficiente o Vender. El precio objetivo medio es de 949,73 $, un 29% por encima del precio actual. JP Morgan mantuvo la posición de Sobreponderar y recortó su objetivo a 1.015 $ tras los resultados. Deutsche Bank reiteró Comprar a 875 $.

Vea cómo McKesson se comporta frente a sus pares en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $737.18

- Precio objetivo (medio): ~$1,244

- Rentabilidad total potencial: ~69%

- TIR anualizada: ~11% / año

El modelo de caso medio TIKR sigue de cerca las estimaciones de consenso y los propios objetivos a largo plazo de McKesson. Los dos principales impulsores de los ingresos son el crecimiento del volumen de especialidades farmacéuticas, oncologíay distribución de GLP-1, y la expansión de los servicios de tecnología RxTS, que en conjunto suponen una CAGR de los ingresos de alrededor del 5% hasta marzo de 2031. La CAGR del BPA es de aproximadamente el 9%, apoyada por el apalancamiento de los gastos operativos y un programa de recompra de acciones que ha reducido el número de acciones de McKesson en más del 23% en cinco años.

El impulsor del margen es el apalancamiento de los gastos operativos impulsado por la automatización. La hipótesis de un margen de ingresos netos medio de alrededor del 1,3% es coherente con el rango histórico de McKesson del 1,2% al 1,4%, lo que refleja la estructura de bajo margen y gran volumen de la distribución farmacéutica.

El principal riesgo es una desaceleración más brusca de lo previsto en la distribución de GLP-1, ya sea por cambios en la política de Medicare, una adopción más rápida de la venta directa al consumidor o cambios en los precios de los fabricantes que compriman la economía del pago por servicio.

Conclusión

La tesis se basa en una cifra: el BPA ajustado para el ejercicio fiscal 2027. McKesson hizo una previsión de entre 43,80 y 44,60 dólares, con el punto medio más o menos en línea con lo que se esperaba antes del informe de resultados. Si la empresa cumple y la coherencia de su historial de beneficios sugiere que el rango es alcanzable, entonces 16,65 veces los beneficios futuros parece un descuento para un fabricante de compuestos de calidad que el mercado ha valorado mal temporalmente.

El primer punto de control es el informe de resultados del primer trimestre del ejercicio fiscal 2027, que se espera para el 5 de agosto de 2026. Hay que prestar atención a dos cosas: que el BPA ajustado se ajuste a las previsiones y que los volúmenes de distribución de GLP-1 se mantengan por encima del 20% de crecimiento. Si ambas cosas se mantienen, el descuento del 26% respecto al máximo de 52 semanas tiene un camino claro hacia el cierre. Si la dirección recorta el rango de BPA o los volúmenes de GLP-1 caen significativamente por debajo del 20%, el argumento bajista gana credibilidad real.

La trayectoria de beneficios está intacta. La reestructuración estratégica sigue su curso. Y 15 de los 17 analistas siguen calificando este valor como "Comprar" o "Superar". El miedo puede estar creando el punto de entrada.

¿Debería invertir en McKesson?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque McKesson y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir McKesson junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar McKesson en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!