Puntos clave:

- Duolingo (DUOL) registró unos ingresos en el primer trimestre de 2026 de 292 millones de dólares, un 27% más interanual, con un aumento de los ingresos netos del 24% a 43,5 millones de dólares, pero la compañía mantuvo en lugar de elevar sus previsiones de ingresos anuales.

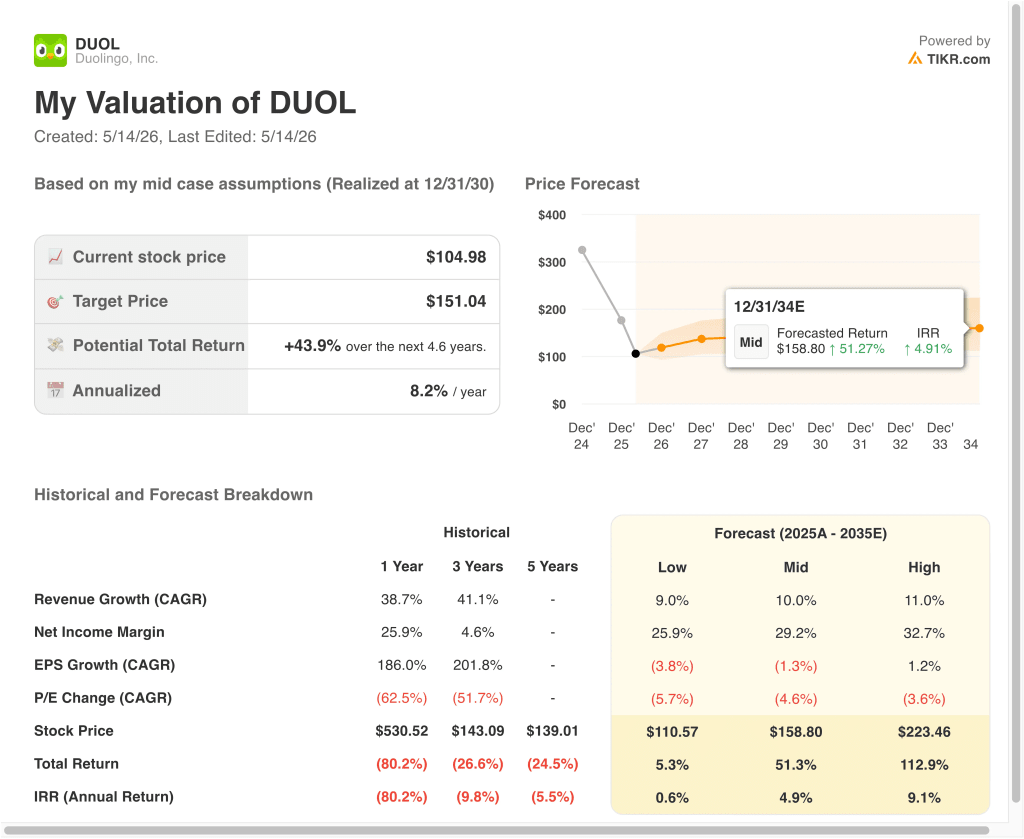

- La acción ha descendido aproximadamente un 80% desde su máximo de 52 semanas de 541 $ hasta alrededor de 105 $, y Argus Research la rebajó a "mantener" en marzo de 2026.

- Las acciones de DUOL podrían alcanzar razonablemente unos 151 dólares por acción en diciembre de 2030, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total de alrededor del 44% desde el precio actual de 105 $, con una rentabilidad anualizada del 8,2% durante los próximos 4,6 años.

¿Qué ha pasado?

Duolingo, Inc. (DUOL) es la aplicación de aprendizaje de idiomas más descargada del mundo, que ofrece lecciones gamificadas en más de 40 idiomas a través de un modelo freemium. La empresa registró en el primer trimestre de 2026 unos ingresos de 292 millones de dólares, un 27% más que en el mismo periodo del año anterior, y unos ingresos netos de 43,5 millones de dólares, un 24% más. Pero las acciones han caído aproximadamente un 80% desde su máximo de 52 semanas de 541 dólares hasta alrededor de 105 dólares a mediados de mayo de 2026.

El modelo freemium de Duolingo significa que la mayoría de los usuarios acceden a la aplicación sin coste alguno. Un pequeño segmento de pago se suscribe a Duolingo Plus para disfrutar de una experiencia sin anuncios y funciones avanzadas, y un nivel premium llamado Duolingo Max ofrece prácticas de conversación basadas en IA. Así que el crecimiento de los ingresos depende directamente de la conversión de usuarios gratuitos en suscriptores de pago y de la ampliación de esa base de pago con el tiempo.

Argus Research rebajó las acciones a "mantener" en marzo de 2026, reflejando la preocupación por la desaceleración del impulso de crecimiento. El precio objetivo de 104 dólares se sitúa justo por debajo del precio actual de 105 dólares, lo que sugiere que la mayoría de los analistas consideran que el valor está bastante bien valorado a este nivel. Pero la empresa cuenta con una tesorería neta de aproximadamente 1.160 millones de dólares, lo que le proporciona una sólida estabilidad financiera sin carga de deuda.

El nivel Duolingo Max de Duolingo, basado en IA, representa la próxima frontera de crecimiento, pero la adopción y monetización de las funciones de IA siguen en una fase temprana. El margen bruto a dos años vista del 72,7% y el margen EBIT del 14,8% muestran que el negocio es rentable y sólido desde el punto de vista operativo.

Sin embargo, la CAGR del beneficio por acción a dos años vista es negativa, lo que refleja el lastre a corto plazo de la elevada inversión en desarrollo de IA. Y la CAGR de ingresos a dos años vista del 15,1% es sólida, pero ya no es excepcional en relación con los múltiplos de prima que la acción comandó una vez.

A continuación se explica por qué las acciones de Duolingo podrían ofrecer una modesta rentabilidad a corto plazo desde este nivel, pero los inversores a largo plazo deberían sopesar con cuidado el limitado recorrido al alza que implica el modelo ampliado.

Qué dice el modelo sobre las acciones de DUOL

Hemos analizado el potencial alcista de las acciones de Duolingo basándonos en su liderazgo mundial en plataformas de aprendizaje de idiomas, el aumento de las funciones de los productos impulsados por IA y la mejora de la rentabilidad a medida que su modelo de monetización freemium se amplía con el tiempo.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 14,1%, unos márgenes operativos del 10,7% y un múltiplo P/E normalizado de 15,4 veces, el modelo proyecta que las acciones de Duolingo podrían pasar de 105 dólares a unos 142 dólares por acción.

Esto supondría una rentabilidad total del 35%, o una rentabilidad anualizada del 12% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de DUOL:

1. Crecimiento de los ingresos: 14,1%.

El CAGR de los ingresos de Duolingo a un año fue del 38,7%, y el CAGR a tres años fue del 41,1%. Pero la compañía ahora está señalando una trayectoria de crecimiento más moderada, eligiendo priorizar el compromiso del usuario sobre la monetización a corto plazo. Los ingresos del primer trimestre de 2026 crecieron un 27% interanual, una cifra saludable pero inferior al ritmo histórico de la empresa.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión de crecimiento de los ingresos del 14,1%, lo que refleja una trayectoria futura realista a medida que la base de usuarios de Duolingo madura y la empresa se enfrenta a comparaciones interanuales más duras.

Esta tasa también se alinea con la CAGR de ingresos del consenso a dos años vista del 15,1%, lo que sugiere que la hipótesis del 14,1% es coherente con las expectativas más amplias de los analistas para el negocio.

2. Márgenes de explotación: 10.7%

El margen EBIT de Duolingo en los últimos dos años fue de aproximadamente el 8,4%, lo que refleja unas operaciones rentables pero que requieren una gran inversión. El margen bruto del 72,7% proporciona una base saludable para la futura mejora del margen a medida que el apalancamiento operativo entra en acción. Pero la empresa está invirtiendo mucho en el desarrollo de funciones de IA y en la adquisición de usuarios.

Basándonos en las estimaciones del consenso de analistas, utilizamos un objetivo de margen operativo del 10,7%, lo que refleja una modesta mejora a medida que las inversiones en IA generan una monetización de mayor valor y la empresa logra un mayor apalancamiento en su base de costes fijos.

Y este nivel de mejora del margen parece alcanzable en los próximos años sin requerir cambios agresivos de monetización que podrían arriesgarse a dañar el compromiso del usuario.

3. Múltiplo PER de salida: 15,4x

Duolingo cotiza actualmente a un PER NTM futuro de alrededor de 15,4x, muy por debajo de su rango histórico de 36x a 87x. Esta compresión del múltiplo refleja la fuerte desaceleración de las expectativas de crecimiento y la corrección general de las valoraciones de la tecnología de consumo. Y el objetivo de 104 dólares fijado por el consenso de la calle sugiere que los analistas no están valorando una recuperación significativa a corto plazo.

Basándonos en las estimaciones de consenso de los analistas, mantenemos un múltiplo de salida de 15,4 veces, reconociendo que este PER sustancialmente comprimido podría representar un valor razonable si el crecimiento se mantiene moderado, pero también podría representar un descuento significativo si la monetización de los productos de IA de la empresa vuelve a acelerarse de forma significativa.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de DUOL hasta 2034 muestran resultados variados basados en el crecimiento de suscriptores, la monetización de productos de IA y la demanda global de aprendizaje de idiomas (son estimaciones, no rentabilidades garantizadas):

- Caso bajo: El crecimiento de abonados se estanca y las inversiones en IA no logran una monetización significativa de los ingresos → 0,6% de rentabilidad anual

- Caso medio: El crecimiento constante de los abonados y la contribución moderada de los productos de IA apoyan la mejora gradual de los ingresos y los beneficios → 4,9% de rentabilidad anual

- Caso alto: Las funciones impulsadas por IA se monetizan con éxito e impulsan la aceleración del crecimiento de los ingresos y la expansión de los márgenes → 9,1% de rentabilidad anual

De cara al futuro, las acciones de Duolingo se enfrentan a una configuración matizada porque el modelo a corto plazo proyecta rendimientos atractivos de alrededor del 12% anual, pero el modelo de escenario a largo plazo implica un alza muy limitada hasta 2034.

La caída del 80% desde su máximo ha creado un punto de entrada mucho más razonable a corto plazo. Sin embargo, los inversores deberían seguir de cerca si las funciones de inteligencia artificial de la empresa pueden reavivar el crecimiento por encima de la trayectoria actual del 14% al 15%, ya que esa es la variable que más separa el caso medio del caso alto en este modelo.

Vea lo que piensan los analistas sobre las acciones de DUOL en este momento (Gratis con TIKR) >>>

¿Debería invertir en Duolingo?

La única forma de saberlo es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a DUOL y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedecrear una lista de seguimiento gratuita para seguir DUOLjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!