Estadísticas

- Precio actual: 31 euros (14 de mayo de 2026)

- Ingresos en el segundo trimestre del ejercicio 2026: 618 millones de euros, +8% en términos declarados / +14% en moneda constante interanual

- BPA ajustado del 2T 2026: 0,50 euros, un 9% menos interanual

- Previsión de ingresos para el ejercicio 202026: 2.300 millones de euros-2.350 millones de euros (+10%-12% declarados, +13%-15% en moneda constante)

- BPA ajustado previsto para 2026: 1,90-2,05 euros

- Precio objetivo del modelo TIKR: 52

- Alza implícita: ~75

Desglose de los beneficios de Birkenstock en el segundo trimestre de 2026

Las acciones de Birkenstock(BIRK) generaron unos ingresos de 618 millones de euros en el segundo trimestre, un 8% más en términos reportados y un 14% en moneda constante, absorbiendo un viento en contra de 640 puntos básicos por la fuerte depreciación del dólar y otras divisas distintas del euro.

El BPA ajustado se situó en 0,50 euros, por debajo de los 0,55 euros del segundo trimestre del ejercicio anterior, de los que 0,09 euros son atribuibles a la conversión de divisas y 0,08 euros a una revalorización no monetaria de un derivado implícito en los bonos preferentes de la empresa.

APAC lideró todos los segmentos con un crecimiento del 30% en moneda constante, más del doble que las demás regiones, siendo India, China y Japón las que obtuvieron los mejores resultados individuales.

América creció un 14% en moneda constante, gracias a un aumento de las ventas B2B a socios clave superior al 30%, según declaró Oliver Reichert, Consejero Delegado, en la conferencia sobre resultados del segundo trimestre.

EMEA creció un 11% en moneda constante, pero Reichert reveló que el conflicto de Oriente Medio redujo los ingresos de EMEA en aproximadamente 6 millones de euros y recortó el crecimiento consolidado en unos 100 puntos básicos.

El comercio minorista propio aumentó más de un 60% en moneda constante, con una aceleración de las ventas en las mismas tiendas a dos dígitos desde el primer trimestre, y la empresa añadió 5 nuevas puertas para situar el total mundial en 111, frente al objetivo de 140 para el final del año fiscal.

El EBITDA ajustado fue de 198 millones de euros, un 1% menos que en el mismo periodo del año anterior; excluyendo el efecto negativo de 27 millones de euros de la conversión de divisas, el EBITDA creció un 13%, según declaró el director financiero Ivica Krolo en la conferencia sobre resultados del segundo trimestre.

Birkenstock reiteró sus previsiones para todo el año de un crecimiento de los ingresos del 13%-15% en moneda constante, con un objetivo de ingresos declarados de entre 2.300 millones y 2.350 millones de euros, con aproximadamente 350 puntos básicos de efecto negativo del tipo de cambio en la cifra para todo el año.

Las previsiones de BPA ajustado de entre 1,90 y 2,05 euros incluyen entre 0,15 y 0,20 euros de presión del tipo de cambio, y la empresa confirmó que sigue disponible una autorización de recompra de acciones por valor de 179 millones de euros, con compras en el mercado abierto que se están estudiando activamente a medida que el negocio entra en su periodo estacional de fuerte generación de caja.

La empresa estimó unas reclamaciones de reembolso de aranceles IEEPA de aproximadamente 30 millones de euros, aunque el calendario sigue siendo incierto, ya que las solicitudes de reembolso están pendientes de los siguientes pasos administrativos en el proceso aduanero estadounidense.

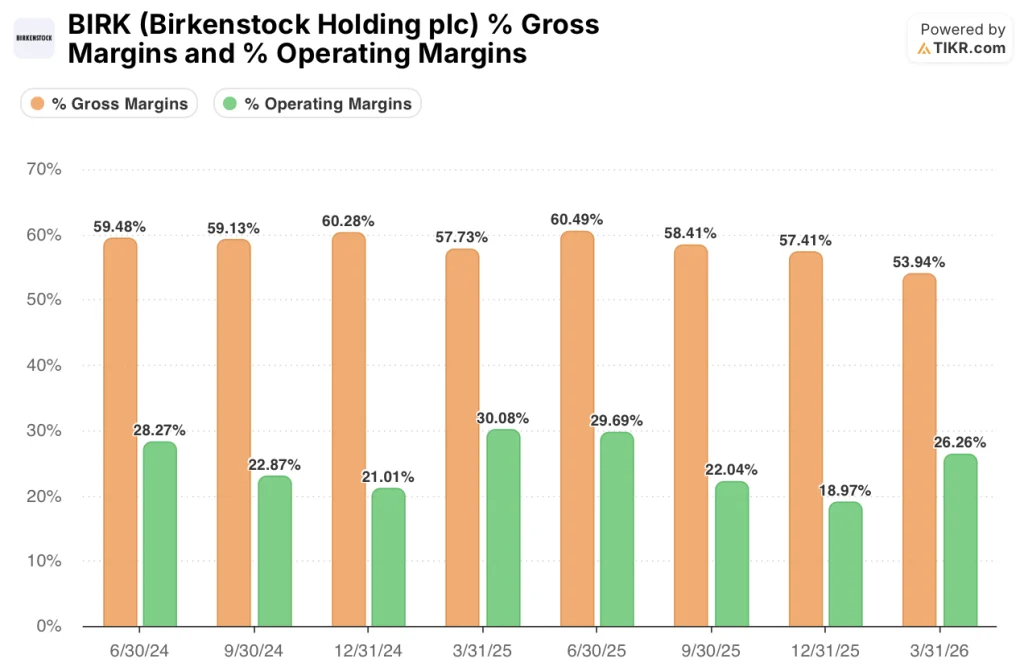

Cuenta de resultados de las acciones de Birkenstock: La presión sobre los márgenes llega con fuerza

Las acciones de Birkenstock están atravesando un período de compresión real de los márgenes, ya que los vientos en contra del tipo de cambio y los aranceles están anulando la mejora operativa subyacente que el negocio sigue produciendo en términos de moneda constante.

El margen bruto alcanzó un máximo del 60% en el primer trimestre del ejercicio 2026, retrocedió al 58% en el segundo trimestre del ejercicio 2025 y se redujo al 54% en el trimestre más reciente, una trayectoria que refleja todo el peso de la depreciación del dólar en las cifras declaradas.

El margen bruto ajustado del 55% descendió 310 puntos básicos interanuales; Krolo atribuyó 230 puntos básicos al tipo de cambio y 90 puntos básicos a los aranceles de EE.UU. en la llamada de resultados del 2T, señalando que sobre una base neutra de divisas y aranceles, el margen bruto subió en realidad 10 puntos básicos interanuales.

El margen operativo cayó al 26% en el segundo trimestre del ejercicio, frente al 30% del mismo trimestre del año anterior, en consonancia con la pauta de compresión del margen bruto.

El margen EBITDA ajustado del 32% bajó 270 puntos básicos interanuales, pero excluyendo los impactos del tipo de cambio y los aranceles, el margen habría subido 60 puntos básicos hasta aproximadamente el 35%, según Krolo en la llamada de resultados del segundo trimestre.

Birkenstock pronosticó un margen bruto ajustado del 57%-57,5% para el ejercicio fiscal completo, incluyendo una presión combinada de 200 puntos básicos del tipo de cambio y los aranceles, con vientos en contra arancelarios previstos de aproximadamente 100 puntos básicos en el tercer trimestre y 50 puntos básicos en el cuarto.

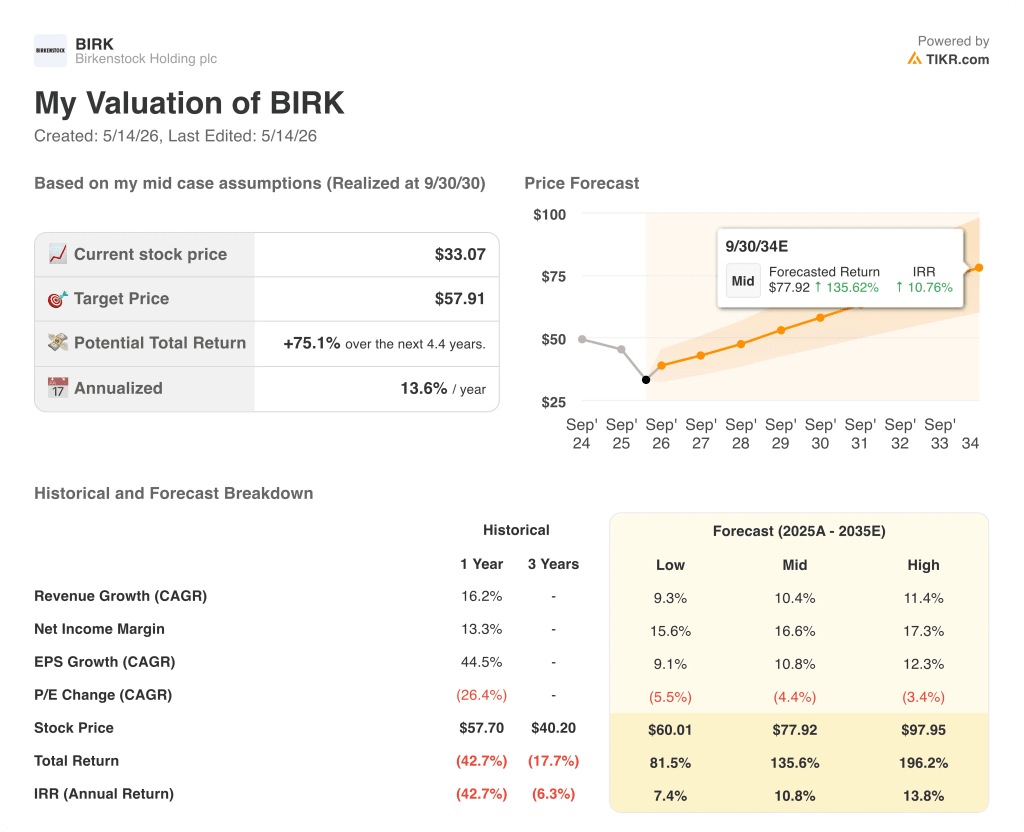

¿Qué dice el modelo de valoración?

El modelo de TIKR establece un precio objetivo de 51,96 euros para las acciones de Birkenstock, lo que implica un recorrido al alza de aproximadamente el 75% desde el precio actual de 30,67 euros en un plazo aproximado de 4,4 años.

El caso medio asume un crecimiento de los ingresos del 10,4% CAGR y un margen de beneficio neto del 16,6%, con un crecimiento del BPA del 10,8% CAGR -supuestos que el resultado del 2T no invalida obviamente, dado que el impulso en divisa constante se mantuvo dentro del rango orientativo.

El modelo también incorpora una compresión anual del PER del 4,4% en el caso medio, lo que significa que el camino hacia los 51,96 euros depende de que el crecimiento de los beneficios sea lo suficientemente rápido como para superar un múltiplo que se contrae en el escenario base.

El segundo trimestre agudiza ambos lados de la relación riesgo/recompensa: el BPA declarado parece débil debido a cargos transitorios no monetarios, pero los fundamentales en divisa constante y la reafirmación de las previsiones para todo el año mantienen intactos los argumentos de inversión básicos.

Con los vientos en contra de los aranceles y el tipo de cambio ya cuantificados e incluidos en las previsiones, el argumento de inversión de las acciones de Birkenstock se mantiene prácticamente sin cambios desde hace un trimestre: el negocio se está ejecutando según lo previsto y el descuento con respecto al objetivo del modelo TIKR sigue siendo tan amplio como siempre.

Birkenstock confirmó que el impulso en divisa constante va por buen camino, pero la conversión de divisas y la escalada de aranceles siguen ocultando el resultado subyacente en las cifras declaradas, y esa brecha debe cerrarse para que se materialice la revalorización.

Lo que debe ir bien

- El crecimiento de los ingresos en divisas constantes debe mantenerse dentro de la horquilla del 13%-15% prevista para el tercer y cuarto trimestre, un objetivo que la dirección considera alcanzable incluso si persisten las actuales dificultades externas.

- Se espera que los efectos negativos del tipo de cambio se reduzcan a aproximadamente 200 puntos básicos en el tercer trimestre y sean prácticamente neutros en el cuarto, lo que permitiría que las cifras presentadas reflejen con mayor precisión los resultados en moneda constante.

- La devolución de 30 millones de euros de la tarifa IEEPA, si se recibe en un plazo razonable, proporciona un viento de cola de margen no modelado que no está incluido en las actuales previsiones para todo el año.

Lo que aún puede ir mal

- La región EMEA presenta un riesgo de ingresos de entre 10 y 12 millones de euros vinculado al conflicto de Oriente Próximo, con un impacto indirecto en la confianza de los consumidores europeos difícil de prever más allá del trimestre actual.

- Los aranceles superan ya el 20% tras la sentencia del Tribunal Supremo de EE.UU., frente a poco más del 15% tras el acuerdo con la UE, y cualquier nueva escalada podría situar el margen bruto por debajo del objetivo del 57%-57,5% para todo el año

- Los costes financieros recurrentes de entre 18 y 20 millones de euros trimestrales en el segundo semestre son un lastre estructural para el beneficio neto ajustado, que se suma al impacto de 27 millones de euros ya absorbido en el segundo trimestre.

- El hecho de que el B2B supere al D2C en el primer semestre podría diluir la combinación de márgenes si la tendencia persiste en los periodos del tercer y cuarto trimestres, en los que predomina el DTC y que la propia dirección señaló como los más expuestos a los vientos en contra de la región EMEA.

Debería invertir en Birkenstock Holding plc?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de Birkenstock Holding plc y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Birkenstock Holding plc y de cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de BIRK en TIKR →.