Estadísticas clave de las acciones de Bank of America

- Rango de 52 semanas: $42.35 to $57.55

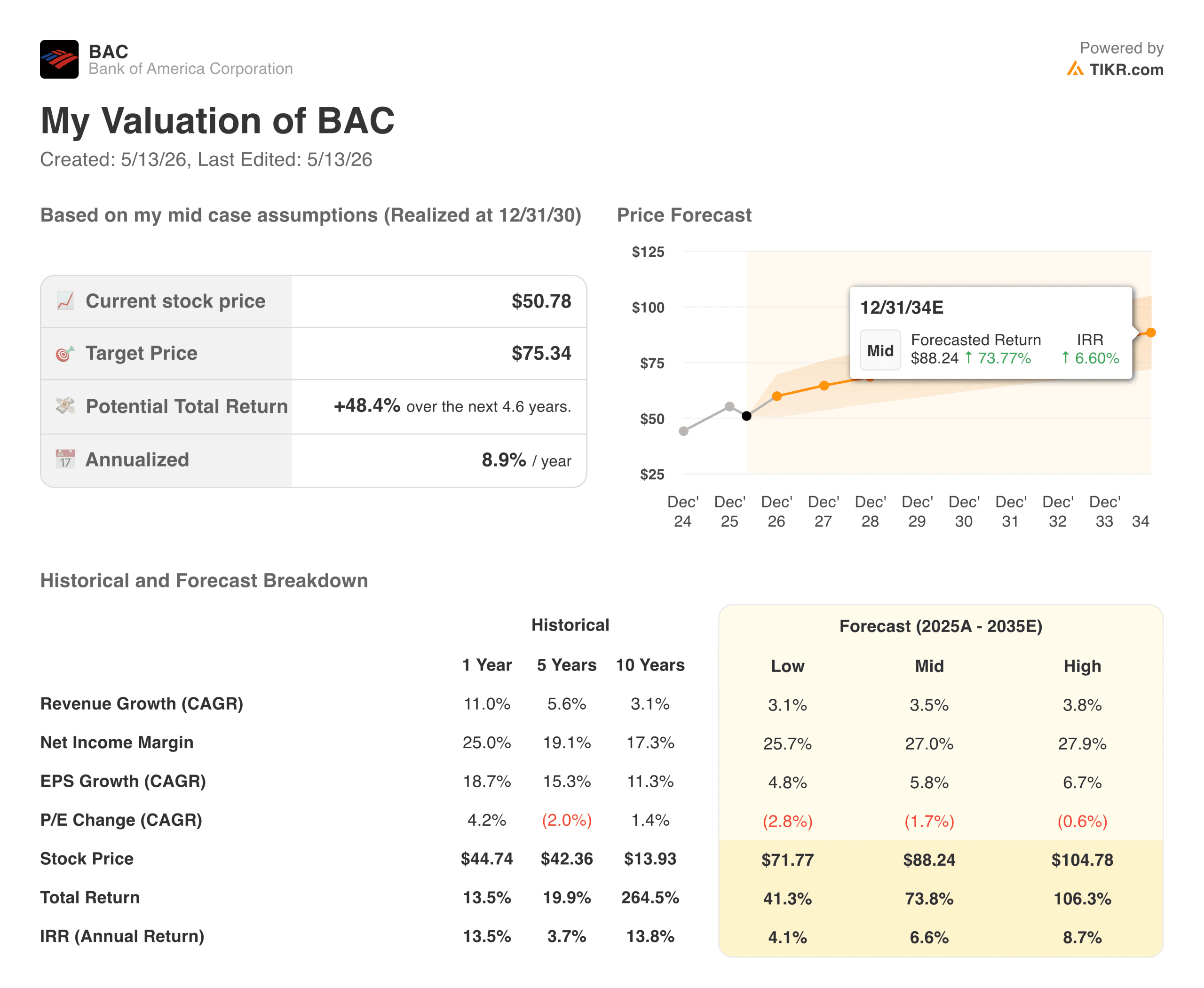

- Precio actual: 50,78 dólares

- Objetivo medio de la calle: ~63 $.

- Precio objetivo de TIKR (medio): ~$75

- TIR anualizada de TIKR (media): ~9% anual

- Ingresos netos 1T 2026: 8.600 millones de dólares (+17% interanual)

- BPA 1T 2026: 1,11 $ (+25% interanual)

- Ingresos netos por intereses 1T 2026: 15.700 millones de USD (+9% interanual)

- Rentabilidad por dividendo: 2,4

Valore sus acciones favoritas como BAC con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Cómo el ciclo de tipos comprimió los beneficios de BAC y por qué ahora va en sentido contrario

Bank of America (BAC) es el segundo mayor banco de EE.UU. y una de las instituciones financieras más sensibles a los tipos de interés del mundo. Reconocer la sensibilidad es clave para entender la acción.

Cuando los tipos estaban cerca de cero en 2020 y 2021, BAC desplegó su enorme base de depósitos en bonos de larga duración. Cuando la Fed subió los tipos bruscamente en 2022 y 2023, esos bonos perdieron valor, y BAC estaba ganando bajos tipos fijos en una cartera masiva mientras pagaba tipos más altos para retener depósitos. Esa compresión de los ingresos netos por intereses hizo que las cifras de beneficios parecieran peores de lo que merecía el negocio subyacente.

Esta dinámica se está invirtiendo. Los ingresos netos por intereses crecieron un 9%, hasta 15.700 millones de dólares, en el primer trimestre de 2026. Los ingresos aumentaron un 7%, hasta 30.300 millones de dólares. Los ingresos netos ascendieron a 8.600 millones de dólares, un 17% más que en el mismo periodo del año anterior, con un BPA de 1,11 dólares, lo que representa el mayor beneficio trimestral por acción obtenido por el banco en casi dos décadas. La dirección elevó las previsiones de crecimiento del NII para todo el año al 6%-8%.

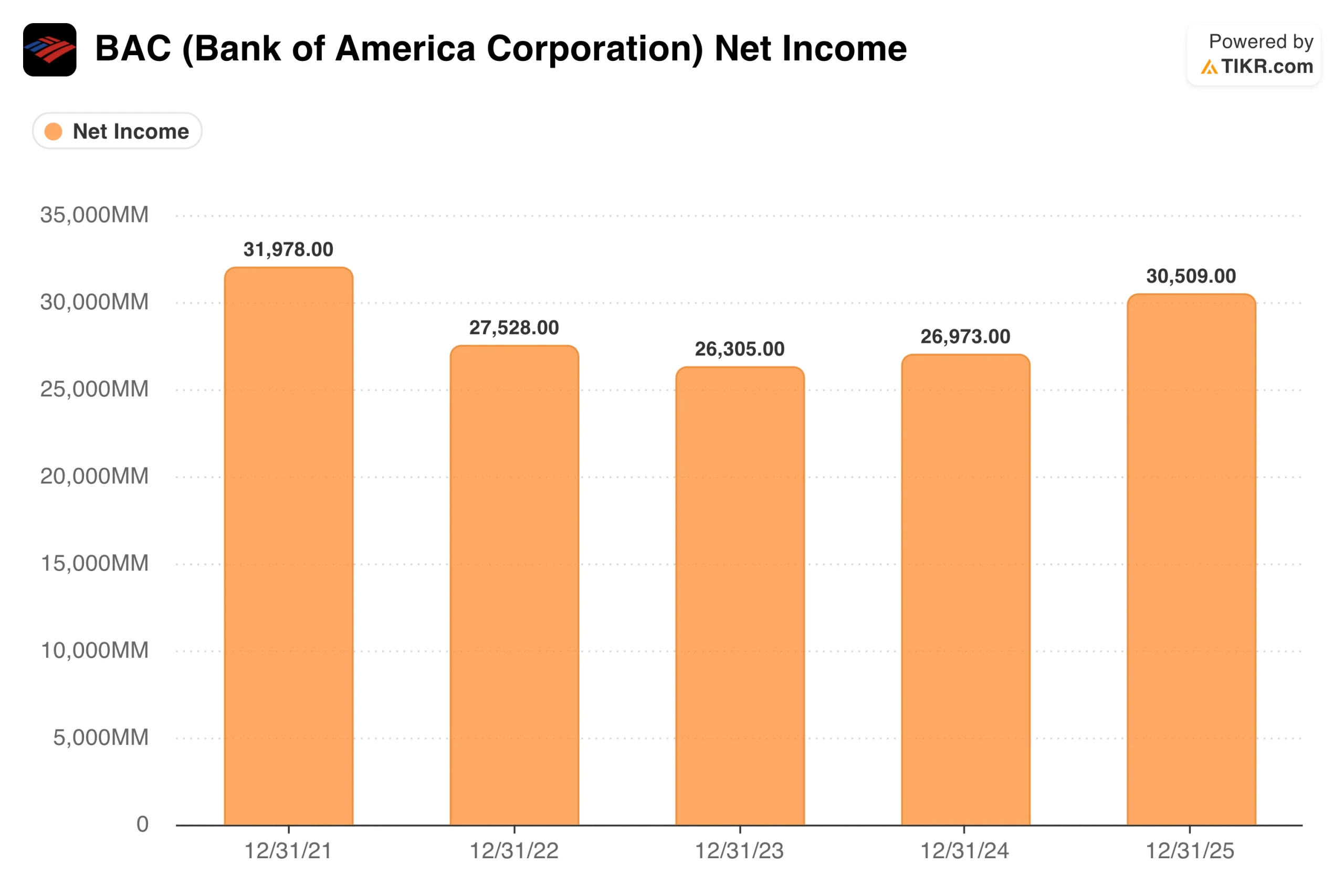

El gráfico de ingresos netos muestra claramente el ciclo de tipos. BAC ganó 31.980 millones de dólares en 2021, se redujo a 26.300 millones de dólares en 2023 debido a las dificultades de la cartera de bonos y se recuperó hasta los 30.500 millones de dólares en 2025. Los depósitos, los préstamos y los activos de gestión de patrimonios crecieron durante todo el periodo. La compresión de los beneficios fue una historia de tipos, no de franquicias.

Vea las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de BAC (¡Es gratis!) >>>

Lo que piensan los analistas sobre BAC tras el avance del 1T

El objetivo de Street, en torno a los 63 dólares, implica un recorrido al alza de aproximadamente el 24%, y el consenso es ampliamente constructivo. El 1T mostró un apalancamiento operativo de casi el 3%, con un crecimiento de los ingresos superior al de los gastos, y la calidad crediticia siguió siendo manejable, con un descenso interanual de las provisiones hasta los 1.300 millones de dólares.

BAC devolvió 9.300 millones de dólares a los accionistas sólo en el primer trimestre, incluidos 7.200 millones en recompras. La rentabilidad por dividendo del 2,4% añade un suelo de ingresos que la mayoría de los bancos no pueden igualar a múltiplos comparables, y el ratio de reparto del 30% deja un margen sustancial para el crecimiento continuado de los dividendos. A aproximadamente 11 veces los beneficios futuros, el múltiplo parece conservador, dada la expansión del NII que se está demostrando ahora.

Cómo será la aceleración del BPA a partir de ahora

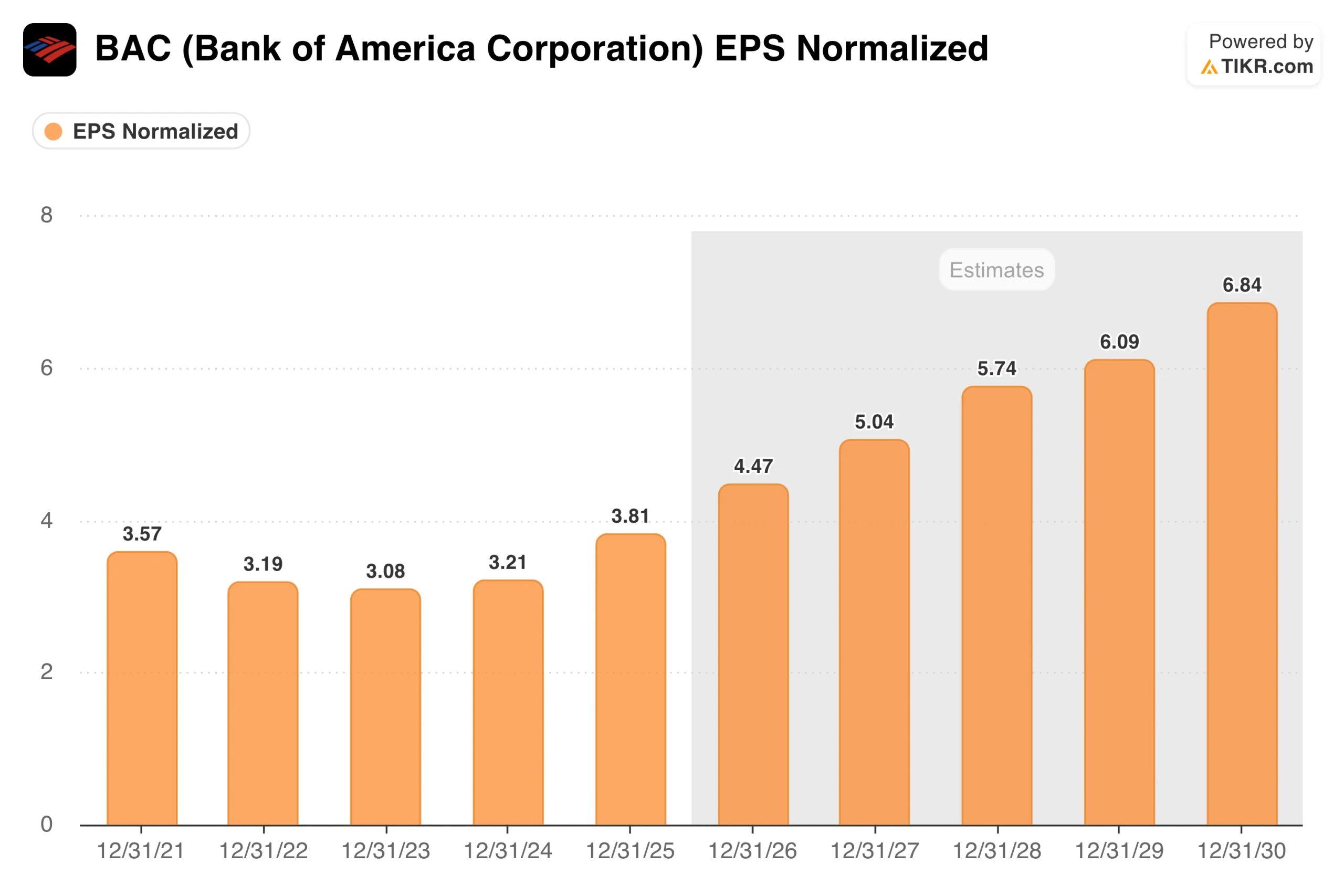

El BPA normalizado tocó fondo en 3,08 dólares en 2023 y ha ido subiendo: 3,21 dólares en 2024, 3,81 dólares en 2025. La estimación para 2026 se sitúa en torno a los 4,50 dólares, el mayor beneficio por acción para un año completo en la historia reciente de BAC. A continuación, el consenso proyecta unos 5 dólares en 2027 y unos 5,75 dólares en 2028, una tasa de crecimiento a dos años vista de aproximadamente el 15%.

Se trata de una aceleración significativa para un banco que multiplica por 11 sus beneficios. Los impulsores son la expansión del NII ya en marcha, el apalancamiento operativo, ya que los gastos crecen más lentamente que los ingresos, y la continua capitalización de las franquicias de gestión de patrimonios de Merrill Lynch y Private Bank, que generan ingresos por comisiones relativamente estables a lo largo de los ciclos crediticios.

Valore BAC al instante (gratis con TIKR) >>>

Qué implica el modelo TIKR al precio actual

El modelo TIKR apunta a unos 75 dólares por acción en el caso medio, lo que implica una rentabilidad total de aproximadamente el 48% en unos 4,6 años, o alrededor del 9% anual. El dividendo del 2,4% añade otro 10%-11% en ingresos acumulados durante el periodo.

El modelo utiliza un crecimiento de los ingresos de alrededor del 3,5% anual, un margen de beneficio neto de alrededor del 27% y un crecimiento del BPA de alrededor del 6% anual. No son hipótesis agresivas. La hipótesis baja se sitúa en torno a los 72 dólares, con un crecimiento anual aproximado del 4%. La hipótesis alta se sitúa en torno a los 105 dólares. Incluso el escenario conservador implica una subida significativa cuando se incluye el dividendo.

Argumentos a favor de BAC: Expansión del NII, escala y rentabilidad del capital

El viento de cola del NII tiene más recorrido. A medida que una mayor parte de la cartera de bonos a tipo fijo vence y se reinvierte a los tipos actuales, los ingresos netos por intereses siguen creciendo sin requerir una mayor asunción de riesgos. Se trata de un crecimiento de los beneficios impulsado por el tiempo.

Además, la franquicia de gestión de patrimonios de Merrill Lynch gestiona billones de activos de clientes y genera ingresos por comisiones que son relativamente insensibles a los tipos de interés, con una capitalización constante en segundo plano. Con 3,3 billones de dólares en activos y 2 billones en depósitos medios, la escala de BAC crea un apalancamiento operativo que los competidores más pequeños no pueden replicar, que es exactamente lo que demostraron las cifras del 1T.

Los riesgos: La sensibilidad a los tipos sigue siendo bidireccional

La misma sensibilidad a los tipos que ayuda a BAC puede perjudicarle si cambian las condiciones. La dirección lo ha cuantificado directamente: un descenso de 100 puntos básicos en los tipos por encima de la curva a plazo reduciría el NII en unos 2.000 millones de dólares en los próximos 12 meses. Unos recortes de la Fed más agresivos de lo previsto moderarían la tesis de la expansión.

La calidad del crédito ha cooperado, pero la cartera de préstamos al consumo es amplia. Si aumenta el desempleo, las cancelaciones aumentarán rápidamente. Y el crecimiento de los ingresos en torno al 3,5% anual es el marco adecuado para las expectativas. La tesis de la rentabilidad se basa en la aceleración del BPA a partir de la expansión del NII y las recompras, no en una inflexión de los ingresos.

¿Merece la pena comprar BAC a 51 dólares?

BAC registró su mayor BPA en casi dos décadas, elevó sus previsiones de NII y devolvió más de 9.000 millones de dólares a los accionistas en un trimestre. La acción está todavía un 12% por debajo de su máximo de 52 semanas.

La recuperación del beneficio neto de 26.300 millones de dólares en 2023 a 30.500 millones en 2025 no es una proyección; ya está en los resultados. La trayectoria del BPA hacia una estimación de 4,50 $ este año y 5,75 $ en 2028 refleja un negocio cuyo poder de beneficios nunca estuvo tan mermado como sugería la narrativa de la cartera de bonos.

El caso intermedio de TIKR, en torno a los 75 dólares a un 9% anual aproximadamente, más un dividendo del 2,4%, es una rentabilidad total competitiva para una de las franquicias financieras más duraderas del mundo. La calle ve 63 $. El modelo ve 75 $. La acción está a 51 $.

Vea las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de BAC (¡Es gratis!) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice los valores en tan sólo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!