Estadísticas

- Precio actual: 7,44 $ (14 de mayo de 2026)

- Ingresos 1T 2026: 648 M$, +15,9% interanual

- EBITDA ajustado del 1T 2026: 84,4 millones de dólares, +25,2% interanual

- Previsión de ingresos para todo el año 2026: entre 2.560 y 2.580 millones de dólares

- EBITDA ajustado previsto para todo el año 2026: de 328 millones de dólares a 332 millones de dólares.

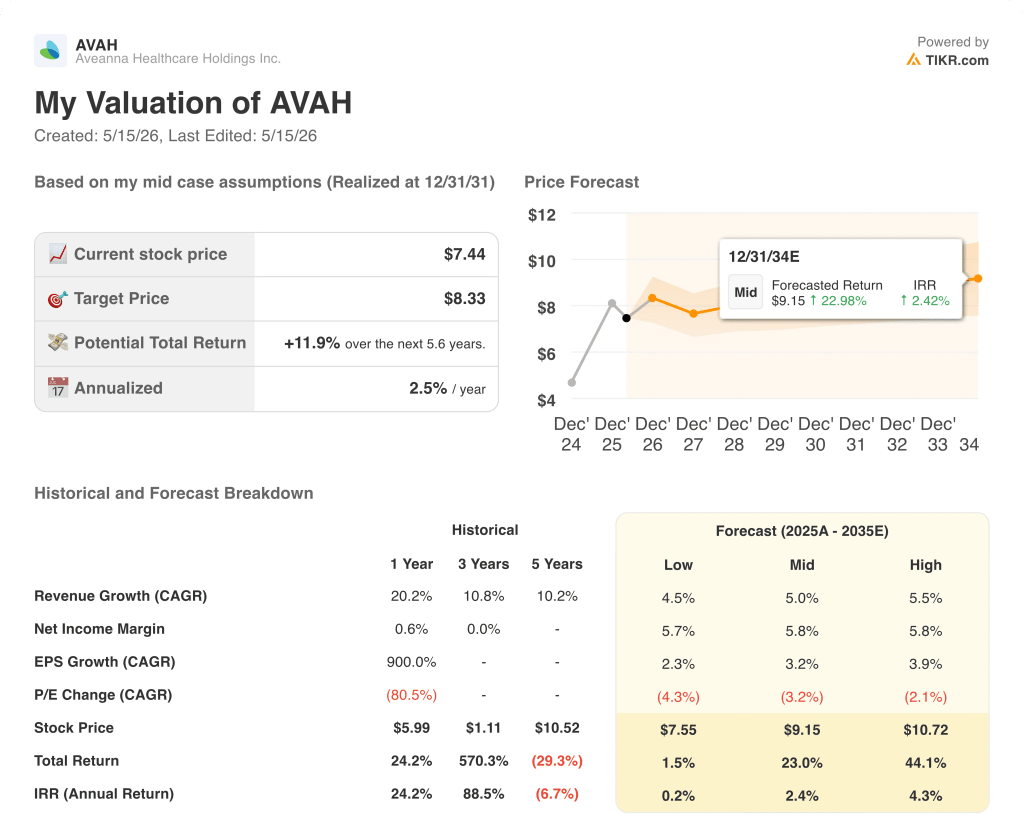

- Precio objetivo del modelo TIKR: 8 $.

- Alza implícita: +11,9% en 5 años y medio (anualizado: 2,5%/año)

Las acciones de Aveanna Healthcare baten en ingresos y EBITDA en sus tres segmentos

Aveanna Healthcare Holdings(AVAH) obtuvo en el primer trimestre de 2026 unos ingresos de 648 millones de dólares, un 15,9% más que en el periodo del año anterior, junto con un EBITDA ajustado de 84,4 millones de dólares, un 25,2% más que en el mismo periodo del año anterior.

El crecimiento de los ingresos de Aveanna Healthcare fue generalizado, ya que las tres divisiones operativas registraron aumentos interanuales de dos dígitos o de un dígito alto en el trimestre.

Private Duty Services, el mayor segmento de la compañía, generó unos ingresos de aproximadamente 536 millones de dólares en el primer trimestre, un 16,4% más que en el mismo periodo del año anterior, impulsados por 12,1 millones de horas de atención y un aumento del volumen del 10,7%.

Los ingresos por hora en PDS alcanzaron los 44,43 dólares en el primer trimestre, un 5,7% más que el trimestre del año anterior, con un crecimiento atribuido al aumento del volumen de pagadores preferentes y a la actualización de los acuerdos de reembolso, según el director financiero Matt Buckhalter en la conferencia sobre resultados del primer trimestre de 2026.

Los ingresos por atención domiciliaria y cuidados paliativos ascendieron a unos 66,6 millones de dólares en el trimestre, un 17,4% más que en el mismo periodo del año anterior, con un total de 14.900 episodios de atención, un 23,1% más que en el trimestre anterior.

La mezcla episódica alcanzó aproximadamente el 80% en el 1er trimestre, por encima del objetivo del 75% de la compañía, con un total de ingresos de aproximadamente 11.000, lo que representa un crecimiento orgánico del 13,4% respecto al periodo del año anterior, según el Consejero Delegado Jeff Shaner en la llamada de resultados del 1er trimestre de 2026.

Medical Solutions obtuvo en el primer trimestre unos ingresos de 45,7 millones de dólares, un 7,4% más que en el mismo periodo del año anterior, con unos 93.000 pacientes únicos atendidos y unos ingresos por paciente único atendido de aproximadamente 491 dólares, un 2,9% más que en el mismo periodo del año anterior.

La dirección señaló aproximadamente 6 millones de dólares en cuentas por cobrar previamente reservadas que se cobraron en el 1er trimestre y fluyeron a través de los ingresos y el EBITDA, según Buckhalter en la llamada de ganancias del 1er trimestre de 2026, añadiendo un beneficio temporal al resultado principal.

Basándose en la fortaleza del primer trimestre y en la ejecución continuada de su estrategia de pagadores preferentes, Aveanna elevó su previsión de ingresos para todo el año 2026 a un rango de entre 2.560 y 2.580 millones de dólares y la previsión de EBITDA ajustado para todo el año a entre 328 y 332 millones de dólares, por encima de la previsión anterior; estas cifras excluyen la adquisición pendiente de Family First Homecare.

Aveanna anunció la adquisición pendiente de Family First Homecare, un proveedor de atención pediátrica a domicilio con sede en Florida, y se espera que la transacción se cierre a finales del segundo trimestre de 2026; la dirección declaró que Family First tiene unos ingresos de aproximadamente 120 millones de dólares y está valorada en aproximadamente 7,5 veces el EBITDA postsinergia.

La compañía también abordó el anuncio de los CMS de una moratoria de 6 meses en la inscripción de Home Health, con Shaner declarando en la llamada de ganancias del 1T 2026 que el desarrollo tiene "absolutamente ningún impacto" en el plan de negocio de Aveanna para 2026 o 2027, dado que la plataforma de Home Health de la compañía se construyó a través de fusiones y adquisiciones y crecimiento orgánico en lugar de nuevas solicitudes de licencias de Medicare.

El apalancamiento neto alcanzó aproximadamente 3,8 veces en términos LTM a finales del primer trimestre, según Buckhalter en la llamada de resultados del primer trimestre de 2026, por debajo de los niveles de dos dígitos de años anteriores.

Aveanna Healthcare Stock: Lo que muestra la cuenta de resultados

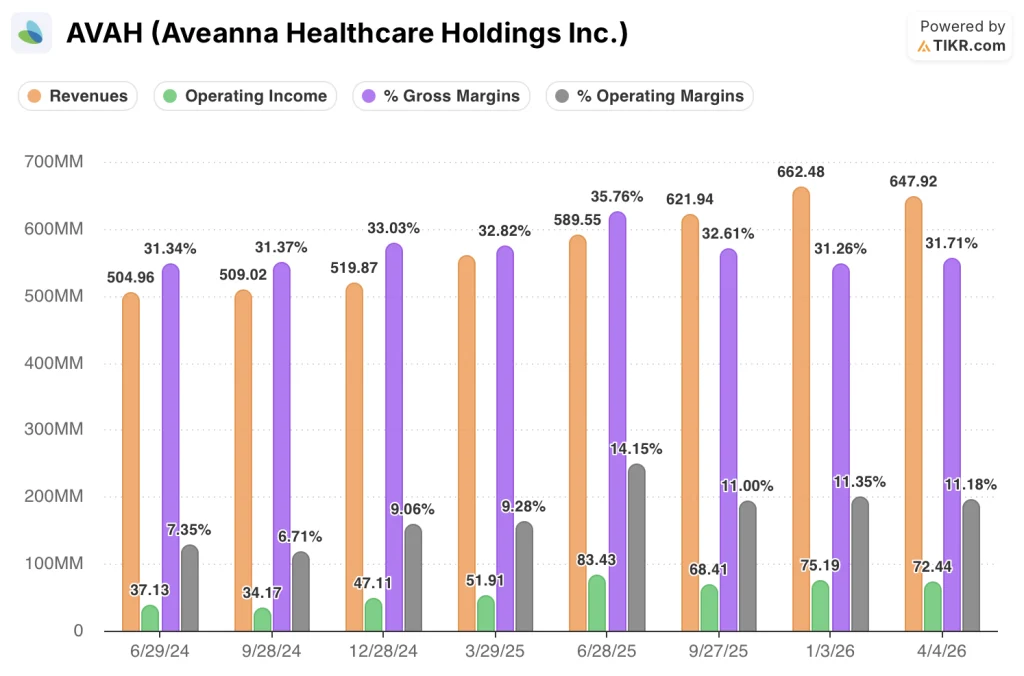

La cuenta de resultados del 1T 2026 refleja un negocio que ha expandido el apalancamiento operativo de forma constante a lo largo de cuatro trimestres, incluso cuando el margen bruto se estancó cerca del 32%.

Los ingresos han aumentado de 505 millones de dólares en el segundo trimestre de 2024 a 621 millones de dólares en el tercer trimestre de 2025 y 662 millones de dólares en el cuarto trimestre de 2025, antes de establecerse en 648 millones de dólares en el primer trimestre de 2026, con la caída secuencial coherente con los patrones estacionales normales en el negocio.

El margen bruto se mantuvo en el 31,7% en el primer trimestre de 2026, prácticamente igual al 31,3% registrado en el segundo trimestre de 2024 y en el cuarto trimestre de 2025, tras un máximo del 35,8% en el segundo trimestre de 2025.

La tendencia más notable son los ingresos de explotación, que pasaron de 37 millones de dólares en el segundo trimestre de 2024 a 83 millones en el segundo trimestre de 2025, antes de moderarse a 68 millones en el tercer trimestre de 2025 y recuperarse a 75 millones en el cuarto trimestre de 2025 y 72 millones en el primer trimestre de 2026.

El margen operativo alcanzó el 11,2% en el 1T 2026, frente al 7,4% del 2T 2024, lo que refleja una mejora estructural significativa incluso con márgenes brutos en una banda más estrecha.

Buckhalter señaló en la llamada de resultados del 1T 2026 que la disciplina de los gastos de venta, generales y administrativos se ha mantenido gracias a los esfuerzos de automatización e IA en la gestión del ciclo de ingresos, lo que ha permitido a la empresa aumentar los volúmenes en los tres segmentos sin añadir gastos generales proporcionales.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR establece un precio objetivo de 8,33 dólares, lo que representa una rentabilidad total del 11,9% desde el precio actual de 7,44 dólares en 5,6 años, o un 2,5% anualizado.

El caso medio del modelo supone una TCAC de los ingresos del 5,0% y un margen de beneficio neto del 5,8%, con una compresión del PER del 3,2% anual incluida en la previsión hasta 2031.

Esta compresión del PER es la principal limitación del perfil de rentabilidad: incluso con un crecimiento de los ingresos de un solo dígito y un margen de beneficio neto muy por encima de los niveles actuales, el modelo prevé una contracción significativa del múltiplo que limita la rentabilidad anualizada al 2,5%.

El resultado del primer trimestre de Aveanna Healthcare, incluido el aumento de las previsiones y el impulso de los pagadores preferentes en los tres segmentos, refuerza el argumento del crecimiento de los ingresos, pero no altera sustancialmente el panorama de valoración frente a un escenario medio que ya contempla la compresión de los múltiplos.

La inversión en Aveanna Healthcare depende de si el apalancamiento operativo y la penetración de los pagadores preferentes pueden mantener la expansión de los márgenes con la rapidez suficiente para compensar la contracción de los múltiplos que el modelo prevé para los próximos cinco años.

Lo que tiene que ir bien

- El volumen de pagadores preferentes de PDS, que alcanzó aproximadamente el 60% de los volúmenes de MCO en el primer trimestre de 2026, frente al 57% a finales de 2025, debe seguir cambiando, con la dirección apuntando a una combinación a largo plazo del 80% o más, para mantener el crecimiento de los ingresos por hora por encima de la tasa de inflación salarial de los cuidadores.

- El mix episódico de Home Health and Hospice debe mantenerse por encima del 75%, y el crecimiento del volumen de episodios del 23,1% interanual en el primer trimestre debe mantenerse para que el perfil de margen bruto del 53,7% del segmento afiance la recuperación del margen consolidado.

- Medical Solutions, que registró un crecimiento del volumen del 4,5% y un margen bruto del 44,7% en el primer trimestre, debe llevar a cabo su modernización de pagadores preferentes hasta la segunda mitad de 2026 para alcanzar la gestión de crecimiento de dos dígitos prevista para el cuarto trimestre.

- La adquisición de Family First Homecare, valorada en aproximadamente 7,5 veces el EBITDA posterior a la sinergia sobre unos 120 millones de dólares de ingresos, debe integrarse dentro del plazo de 6 meses citado por la dirección, con la obtención de todas las sinergias antes de finales de 2026.

Lo que todavía puede salir mal

- Aproximadamente 6 millones de dólares en cobros de AR relacionados con el calendario impulsaron los ingresos y el EBITDA del primer trimestre; excluyendo esto, la dirección caracterizó la tasa de ejecución del EBITDA subyacente como "70 altos", lo que significa que el segundo trimestre se enfrenta a una comparación secuencial más difícil de lo que implica la cifra del primer trimestre.

- La moratoria de 6 meses de los CMS para la inscripción en el sector de la salud domiciliaria, aunque la dirección declaró que no tiene ningún impacto en las operaciones actuales, introduce una incertidumbre regulatoria que podría afectar a las opciones de fusiones y adquisiciones en el segmento de la salud domiciliaria más allá de Family First.

- El apalancamiento neto de aproximadamente 3,8 veces sigue siendo elevado en relación con el objetivo declarado por la dirección de 3 veces o menos, lo que limita la flexibilidad de la asignación de capital si el crecimiento orgánico o la integración de Family First obtienen peores resultados.

- Se espera que el diferencial de PDS por hora, que actualmente se sitúa en torno a los 12 dólares, se mantenga relativamente estable, ya que los nuevos contratos con pagadores preferentes se firman a tarifas que compensan las moderadas ganancias del gobierno en Medicaid, en lugar de expandirse por encima de ellas, lo que deja el volumen como principal palanca de crecimiento.

Debería invertir en Aveanna Healthcare Holdings Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Aveanna Healthcare Holdings y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir la evolución de las acciones de Aveanna Healthcare Holdings y de cualquier otro valor que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de AVAH en TIKR →.