Aspectos clave:

- Freshworks superó las estimaciones de ingresos del primer trimestre de 2026 con unos ingresos de alrededor de 229 millones de dólares, lo que supone un aumento de alrededor del 16% interanual

- La empresa está recortando el 11% de su plantilla a medida que la IA reconfigura el sector del software en general.

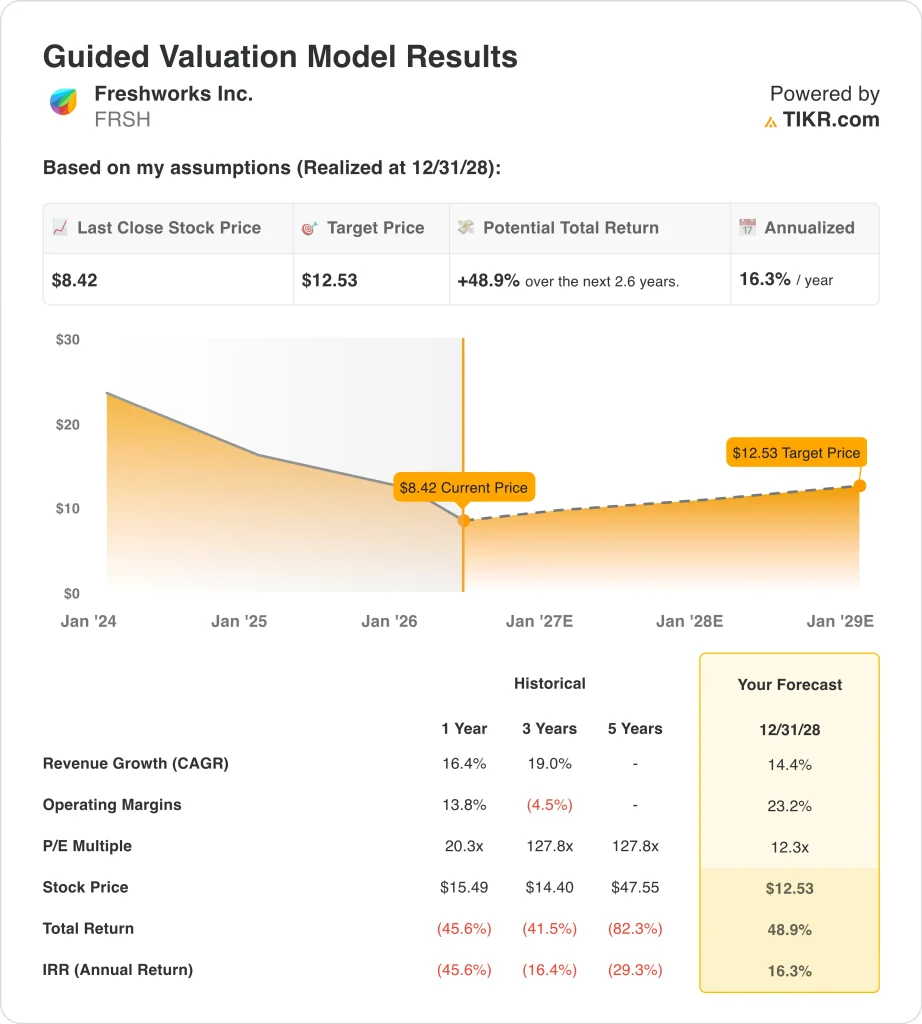

- Las acciones de FRSH cotizan cerca de los 8 dólares, muy por debajo de su máximo de 52 semanas de 16 dólares, y el objetivo del consenso de analistas está cerca de los 12 dólares

- Las acciones de FRSH podrían pasar de 8 a unos 13 dólares por acción en diciembre de 2028.

- Esto implica un rendimiento total de alrededor del 49%, o alrededor del 16% anualizado durante los próximos 2,6 años.

¿Qué ha pasado?

Freshworks Inc. (FRSH) reportó resultados del 1T 2026 que superaron las estimaciones pero vinieron acompañados de un importante anuncio de reestructuración. Los ingresos se situaron en torno a los 229 millones de dólares, lo que supone un incremento interanual del 16%. Esto superó las expectativas de los analistas de alrededor de 223 millones de dólares. Pero el mayor titular fue la decisión de la empresa de recortar el 11% de su plantilla. La dirección citó la rápida transformación de la IA en el desarrollo de software como principal causa.

Estos recortes de plantilla reflejan una tendencia más amplia del sector, y Freshworks se está moviendo rápidamente para adaptar su estructura de costes a un mundo en el que prima la IA. La compañía espera un cargo por reestructuración de entre 7 y 9 millones de dólares en el segundo trimestre de 2026 para cubrir estos cambios.

Los inversores están observando atentamente para ver si las operaciones más esbeltas conducirán a una mejora significativa del margen en la segunda mitad de 2026. Y la pérdida de explotación en el primer trimestre se redujo a 8,1 millones de dólares, lo que muestra un progreso real, incluso si la rentabilidad sigue siendo un trabajo en curso.

El Consejero Delegado, Dennis Woodside, compró personalmente 125.000 acciones en marzo de 2026, y ese tipo de compras internas es señal de la confianza de los directivos en el valor de las acciones. El consejo autorizó un programa de recompra de acciones de 400 millones de dólares en febrero de 2026, por lo que la dirección está actuando claramente en su creencia de que las acciones están infravaloradas.

La acción ha perdido alrededor del 46% de su valor en el último año, y el rango de 52 semanas oscila entre 7 y 16 dólares. Freshworks también nombró a Ian Tickle Director de Ingresos en marzo de 2026, lo que indica un enfoque renovado en la ejecución de ventas en mercados empresariales clave. La empresa organizó su evento de productos Refresh 2026 en mayo, que normalmente impulsa el impulso de las canalizaciones y el compromiso de los clientes.

A continuación se explica por qué las acciones de Freshworks podrían ofrecer un alza significativa en los próximos años a medida que los ahorros de reestructuración y la adopción de productos de IA impulsen la rentabilidad.

Qué dice el modelo sobre las acciones de FRSH

Hemos analizado el potencial alcista de las acciones de Freshworks basándonos en su cartera de productos integrados con IA, la recuperación prevista de los márgenes gracias a la reestructuración de la plantilla y el crecimiento sostenido de los ingresos del software de atención al cliente y gestión de servicios de TI basado en la nube.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos del 14,4%, unos márgenes operativos del 23,2% y un múltiplo P/E normalizado de 12,3x, el modelo proyecta que las acciones de Freshworks podrían pasar de 8 a unos 13 dólares por acción en diciembre de 2028.

Eso supondría una rentabilidad total del 48,9%, o una rentabilidad anualizada del 16,3% en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de FRSH:

1. Crecimiento de los ingresos: 14,4

Freshworks ha superado sistemáticamente las estimaciones de ingresos de los analistas en los últimos trimestres. Los ingresos del primer trimestre de 2026, de unos 229 millones de dólares, superaron las estimaciones en unos 6 millones de dólares. La empresa ha aumentado sus ingresos a una tasa anual compuesta de alrededor del 19% en los últimos 3 años, pero se espera que el crecimiento se modere a medida que el negocio madure y el panorama competitivo se intensifique.

Basándonos en las estimaciones del consenso de analistas, utilizamos una tasa de crecimiento anual de los ingresos del 14,4%. Esto refleja la continua demanda de herramientas de atención al cliente y gestión de servicios informáticos basadas en IA. También tiene en cuenta la presión competitiva de proveedores de software empresarial más grandes con ecosistemas de integración más profundos.

El nuevo Chief Revenue Officer y el evento de producto Refresh 2026 sugieren que la dirección está priorizando la ejecución de ventas y la innovación. Juntos, estos factores apoyan una hipótesis de crecimiento de mediados de la década hasta 2028, pero la ejecución consistente sigue siendo la variable más importante.

2. Márgenes operativos: 23,2

Freshworks registró una pérdida de explotación de 8,1 millones de dólares en el primer trimestre de 2026, pero la trayectoria está mejorando rápidamente. El margen bruto se mantiene fuerte en torno al 85%, que es alto incluso para los estándares de la industria del software. Ese elevado margen bruto da a la empresa un margen significativo para convertir los ingresos en ingresos de explotación a medida que escala.

Basándonos en las estimaciones del consenso de analistas, utilizamos un objetivo de margen operativo del 23,2%. La reducción del 11% de la plantilla debería reducir sustancialmente los gastos operativos a partir del segundo semestre de 2026. También se espera que los flujos de trabajo basados en IA reduzcan los costes de asistencia e ingeniería con el tiempo.

Alcanzar unos márgenes operativos del 23% a partir de una posición actual de pérdidas operativas es ambicioso. Pero es coherente con la mejora de la estructura de costes de la empresa y con lo que las empresas de software disciplinadas impulsadas por IA han logrado históricamente.

3. Múltiplo PER de salida: 12,3x

Freshworks cotiza actualmente a un PER a doce meses vista de unas 12 veces. Es un precio bajo en comparación con la mayoría de las empresas de software y refleja las expectativas de crecimiento comprimidas durante el año pasado. El múltiplo se ha contraído bruscamente a medida que el mercado cuestionaba el camino de la empresa hacia una rentabilidad sostenida.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 12,3 veces. Se trata de una hipótesis conservadora que tiene en cuenta el riesgo de ejecución en torno a la transición a la IA. También refleja la incertidumbre sobre el calendario para alcanzar una rentabilidad consistente.

Si la empresa cumple sus objetivos de reestructuración y vuelve a acelerar el crecimiento, es posible que se produzca una revalorización significativa del múltiplo. Pero por ahora, el modelo asume de forma conservadora que el mercado esperará a probar la ejecución antes de recompensar a la acción con un múltiplo de beneficios más alto.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

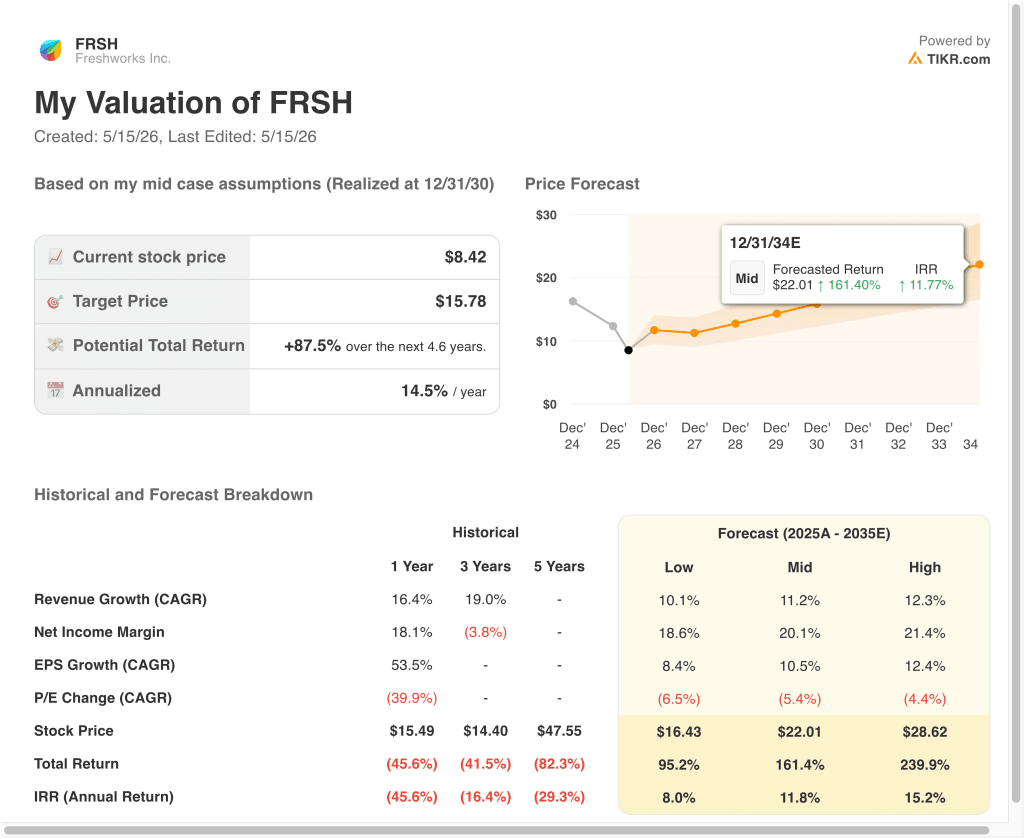

Diferentes escenarios para las acciones de FRSH hasta 2035 muestran resultados variados basados en el crecimiento de los ingresos, la expansión de los márgenes y la adopción de productos de IA (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El crecimiento de los ingresos decepciona y los ahorros por reestructuración se materializan más lentamente de lo esperado → 8,0% de rentabilidad anual

- Caso medio: Los productos de IA ganan tracción y los márgenes se expanden a medida que la reestructuración genera ahorros → 11,8% de rentabilidad anual

- Caso alto: El fuerte crecimiento de los ingresos y la mejora más rápida de los márgenes impulsan una revalorización significativa → 15,2% de rentabilidad anual

De cara al futuro, Freshworks se encuentra en un punto de inflexión decisivo en su historia como empresa. La combinación de importantes compras internas, un amplio programa de recompra de acciones y un nuevo Director General de Ingresos indica que la dirección se toma en serio la creación de valor para los accionistas a largo plazo.

Pero el mercado necesitará ver una ejecución trimestral consistente de la rentabilidad antes de recompensar a la acción con un múltiplo significativamente más alto.

Vea lo que piensan los analistas sobre las acciones de FRSH en este momento (Gratis con TIKR) >>>

¿Debería invertir en Freshworks?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a FRSH y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedecrear gratuitamente una lista de seguimiento de FRSHjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice laacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!