Estadísticas

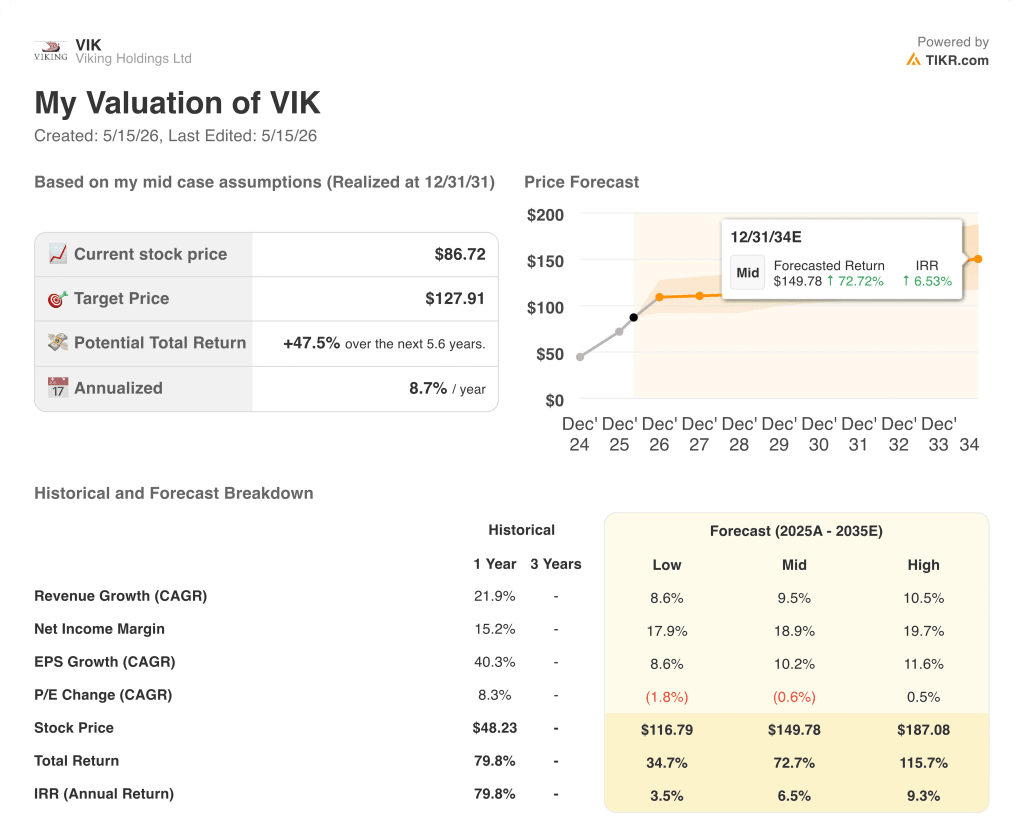

- Precio actual: ~87 $ (14 de mayo de 2026)

- Ingresos totales 1T 2026: 1.100 millones de dólares (+17% interanual)

- EBITDA ajustado 1T 2026: 105 millones de dólares (+44% interanual)

- BPA ajustado del 1T 2026: (0,11 $), mejor que los (0,24 $) del 1T 2025

- Temporada 2026: 92% de reservas, 6.200 millones de dólares en reservas anticipadas (+13% interanual).

- Temporada 2027: 38% de reservas, 3.400 millones de dólares en reservas anticipadas (+31% frente al mismo punto del año anterior).

- Precio objetivo del modelo TIKR (caso medio): ~$128

- Plusvalía implícita: ~47

Viking Holdings Resultados 1T 2026: Los ingresos superan los 1.000 millones de dólares a medida que la demanda se muestra resistente

Las acciones de Viking Holdings(VIK) abrieron su año fiscal 2026 con ingresos Q1 que cruzaron $1,1B, un 17% más interanual, ya que el operador de cruceros entregó su primer resultado trimestral bajo el nuevo CEO Leah Talactac.

El EBITDA ajustado alcanzó los 105 millones de dólares, un 44% más que en el primer trimestre de 2025, según declaró el director financiero Linh Banh en la conferencia sobre resultados del primer trimestre de 2026.

El margen bruto ajustado se situó en 717 millones de dólares, un 17% más que en el mismo periodo del año anterior, gracias al crecimiento de la capacidad y al aumento de los ingresos por pasajero y día de crucero (PCD).

El rendimiento neto del negocio consolidado fue de 596 millones de dólares, un 10% más que en el mismo trimestre del año anterior, según Banh en la llamada de resultados del 1T.

La pérdida neta del trimestre fue de 54 millones de dólares, una mejora de más de 51 millones con respecto al primer trimestre de 2025, lo que refleja la estacionalidad inherente al negocio, siendo históricamente el primer trimestre el más flojo del año fiscal de Viking.

La capacidad oceánica creció un 10% interanual tras la entrega del Viking Vesta en julio de 2025, con una ocupación del 95% y un rendimiento neto oceánico de 527 dólares, un 6% más que en el periodo del año anterior, según Banh.

La capacidad fluvial disminuyó un 8% interanual, ya que la compañía eliminó deliberadamente la capacidad invernal de menor rendimiento en Europa, al tiempo que añadió itinerarios de mayor rendimiento en Egipto y Vietnam; el rendimiento neto fluvial aumentó a 761 dólares, un 28% interanual más.

Los gastos de los buques, excluido el combustible por capacidad PCD, aumentaron un 11% interanual en el primer trimestre, impulsados por los costes de reparación y mantenimiento, que, según Banh, varían de un trimestre a otro en función de los calendarios de mantenimiento.

Con 2026 en gran parte vendido, la visibilidad a futuro de las acciones de Viking Holdings depende en gran medida de la curva de reservas de 2027: a 3 de mayo de 2026, la temporada 2027 estaba reservada en un 38%, con un crecimiento de la capacidad del 15%, y las reservas avanzadas un 31% por delante de donde se encontraba la temporada 2026 en el mismo punto de 2025.

Según Tor Hagen, Presidente Ejecutivo, en la conferencia sobre resultados del primer trimestre, las reservas para la temporada 2027 en el océano están vendidas en un 46%, con tarifas de 882 $ por PCD, frente a los 786 $ de la temporada 2026 en el mismo punto de 2025; las reservas para la temporada 2027 en el río están vendidas en un 26%, con tarifas medias de 1.108 $, frente a los 992 $ de la etapa equivalente del año anterior.

La compañía observó un breve descenso en las reservas de River para 2026 a raíz de los recientes acontecimientos macroeconómicos, pero Talactac confirmó en la llamada de resultados que la demanda se recuperó después de que la compañía desplegara un marketing directo específico, y que las cancelaciones se mantuvieron dentro de las medias históricas.

La exposición al coste del combustible se señaló como un viento en contra en desarrollo: Las operaciones fluviales están cubiertas en gran medida por contratos de precio fijo establecidos en 2025, pero Ocean tiene una mayor sensibilidad a los movimientos del mercado; Talactac señaló que el combustible representaba aproximadamente el 4% del margen bruto ajustado en 2025, lo que limita la exposición global.

El apalancamiento neto también mejoró, pasando de 1,1x a 31 de diciembre de 2025 a 1x a 31 de marzo de 2026.

Durante el trimestre también se formalizó una transición de liderazgo: Hagen asumió el cargo de Presidente Ejecutivo, Talactac fue nombrado Consejero Delegado tras casi 20 años en la empresa, y Banh fue nombrado Director Financiero.

Viking Holdings Stock Financials: Márgenes comprimidos secuencialmente pero tendencia de recuperación intacta

La cuenta de resultados de las acciones de Viking Holdings muestra un negocio con un claro ritmo estacional y una recuperación de márgenes multitrimestral que el 4T 2025 confirmó antes del esperado escalón a la baja del 1T.

Los ingresos siguieron el patrón estacional, alcanzando un máximo de 2.000 millones de dólares en el tercer trimestre de 2025 antes de descender a 1.700 millones en el cuarto trimestre de 2025 y a 1.100 millones en el primer trimestre de 2026.

El margen bruto se redujo del 46% en el tercer y cuarto trimestre de 2025 al 34% en el primer trimestre de 2026, y la caída secuencial se debió al trimestre de temporada baja, con menos ingresos, y no a un cambio estructural de los costes.

Los ingresos de explotación cayeron a 12 millones de dólares en el primer trimestre de 2026, frente a los 360 millones del cuarto trimestre de 2025, con un margen de explotación del 1%, coherente con el perfil de márgenes históricamente estrechos del primer trimestre.

La tendencia interanual de los ingresos de explotación es la medida más relevante en este caso: Los 12 millones de dólares del 1T 2026 se comparan con una pérdida operativa en el 1T 2025 de (9 millones de dólares), un cambio de más de 21 millones de dólares que refleja el efecto compuesto del crecimiento de los ingresos sobre una base de costes mayoritariamente fija.

El beneficio bruto creció un 19% interanual en el 1T 2026, de 302 M$ a 360 M$, por encima del crecimiento de los ingresos e indicando que la combinación de itinerarios de mayor rendimiento en Egipto y Vietnam está empezando a reflejarse en la línea de margen.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR establece un precio objetivo de ~128 $ para las acciones de Viking Holdings, lo que implica un alza total de aproximadamente el 47% desde el precio actual de ~87 $ durante los próximos 5,6 años.

El modelo medio supone una TCAC de los ingresos del 9,5% y un margen de beneficio neto del 19%, lo que representa un aumento significativo con respecto al margen de beneficio neto del 15% registrado en el último año.

El crecimiento del 44% del EBITDA en el primer trimestre y el avance del 31% en las reservas para 2027 en relación con el mismo periodo de 2025 refuerzan la vertiente de crecimiento de los ingresos de esa hipótesis, aunque los vientos en contra del combustible y los gastos de venta, generales y administrativos pondrán a prueba la senda de expansión del margen a medida que avance el año.

El caso de inversión de las acciones de Viking Holdings es ligeramente más fuerte después de este informe: la visibilidad futura mejoró, se confirmó el repunte de la demanda tras el breve debilitamiento del primer trimestre, y el balance sigue bien posicionado con 4.000 millones de dólares en efectivo y un apalancamiento neto de 1x.

La tesis de inversión de las acciones de Viking Holdings se basa en si el crecimiento de la capacidad del 15% en 2027 se traduce en un crecimiento del rendimiento de dos dígitos, o si los vientos en contra macro comprimen las ganancias netas de rendimiento que sugieren los primeros datos de reservas.

Lo que tiene que ir bien

- La curva de reservas de 2027 mantiene su avance interanual del 31% en reservas anticipadas a medida que el 62% restante de la capacidad llega al mercado, con el apoyo de los objetivos de crecimiento del rendimiento de un dígito intermedio que la dirección ha reiterado.

- La rentabilidad neta de Ocean, que actualmente es de 882 dólares por PCD para 2027 frente a 786 dólares en el mismo punto de 2025, sigue reflejando la fortaleza real de los precios más que un efecto mixto de las reservas tempranas de alto rendimiento.

- Las eficiencias de los gastos de venta, generales y administrativos de las herramientas digitales y de optimización LLM a las que Talactac hizo referencia en la convocatoria de beneficios se materializan a medida que la empresa amplía la comercialización para un año de crecimiento de la capacidad del 15

- La exposición al coste del combustible, que actualmente representa aproximadamente el 4% del margen bruto ajustado, sigue siendo manejable; la eficiencia del combustible de la flota de Ocean y los contratos de precio fijo de River para 2026 limitan el riesgo a la baja.

Lo que aún puede ir mal

- El descenso del 8% de la capacidad del segmento fluvial en el primer trimestre y el breve debilitamiento de la demanda tras los acontecimientos macroeconómicos muestran que las reservas a plazo de Viking, aunque estables, no son inmunes a las perturbaciones a corto plazo.

- La ampliación del margen de ingresos netos al 19% exigida por el caso intermedio de TIKR depende de un apalancamiento operativo que aún no se ha materializado a escala: El margen operativo del primer trimestre de 2026 fue del 1%, con un aumento interanual de los costes de mantenimiento de los buques del 11%.

- La volatilidad de los costes aéreos oceánicos sigue siendo una exposición abierta: Banh reconoció en la llamada de ganancias que los aumentos de precios transatlánticos presentarán un cierto viento en contra para el margen bruto ajustado en 2026.

- La capacidad de Egipto, que representa 8 buques con aproximadamente 80 huéspedes por buque de media, es un itinerario de alto rendimiento pero sensible desde el punto de vista operativo, con dos semanas de navegación en 2026 ya canceladas tras los recientes acontecimientos geopolíticos.

¿Debería invertir en X?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Seleccione la acción X y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir a X junto con el resto de valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de VIK en TIKR →.