Estadísticas

- Precio actual: ~42 $ (15 de mayo de 2026)

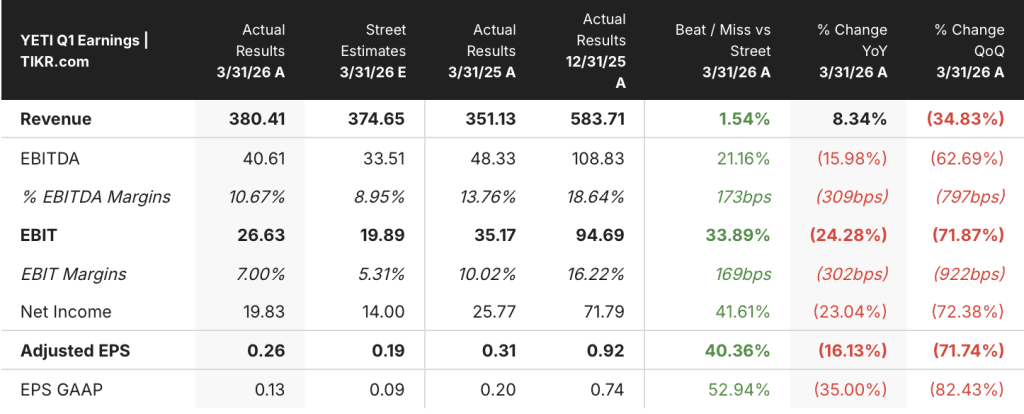

- Ingresos 1T 2026: 380 M$, +8% interanual

- BPA ajustado del 1T 2026: 0,26 $, por debajo de los 0,31 $ del 1T 2025

- Crecimiento previsto de los ingresos para todo el año 2026 (aumentado): 7% a 8% (anterior: 6% a 8%)

- Previsión de BPA ajustado para todo el año 2026 (aumentada): 2,83 a 2,89 dólares, +14% a +17% interanual (anterior: 2,77 a 2,83 dólares)

- Previsión de crecimiento de los ingresos de explotación ajustados para todo el año 2026 (aumentada): 8% a 10% (anterior: 6% a 8%)

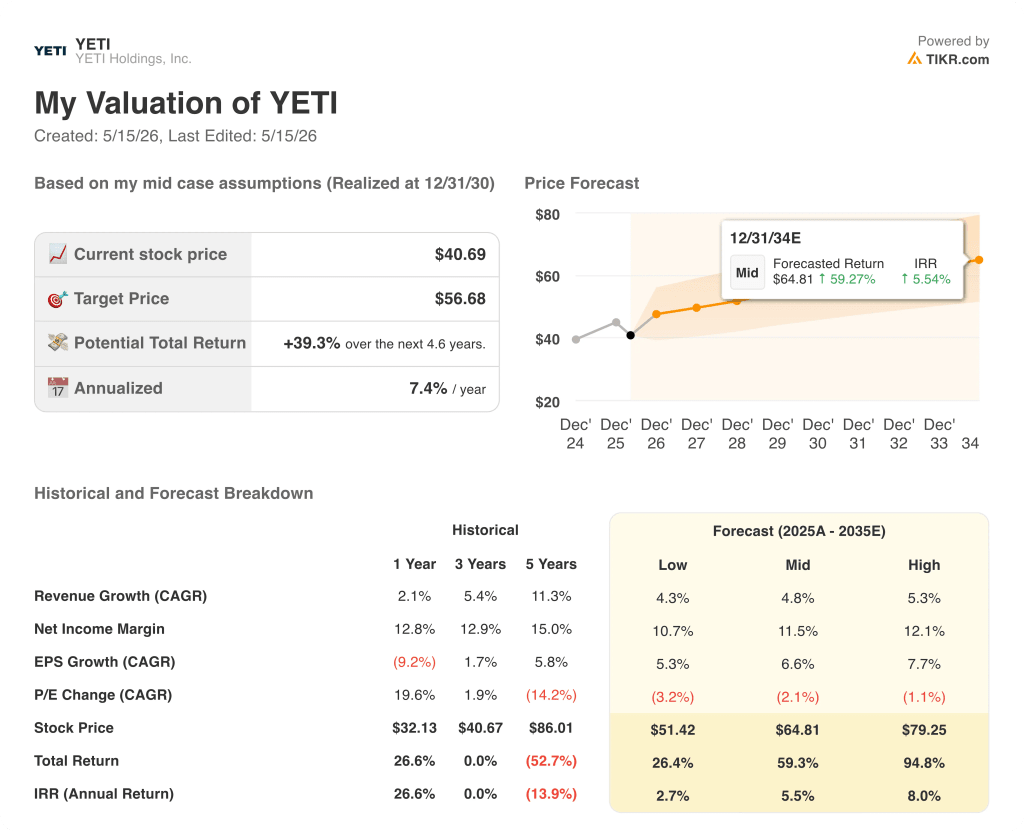

- Precio objetivo del modelo TIKR (caso medio): ~57 $, subida implícita: ~39% en 4 años y medio

Desglose de los beneficios de las acciones de YETI: Q1 2026

Las acciones de YETI(YETI) abrieron su cuenta de 2026 con 380 millones de dólares en ingresos del primer trimestre, un aumento interanual del 8% y llegando al extremo superior de su rango de orientación inicial para todo el año del 6% al 8% de crecimiento.

La venta al por mayor impulsó la cifra principal, con un crecimiento del 19% hasta 184 millones de dólares, el trimestre más fuerte para la venta al por mayor de YETI en más de tres años, impulsado por un crecimiento de ventas de dos dígitos en los EE.UU. y un inventario de canal saludable de cara a los trimestres estacionalmente más grandes del año.

Las neveras y el equipamiento crecieron un 11%, hasta 156 millones de dólares, impulsados por las neveras blandas, las bolsas, las neveras rígidas, las cajas y el almacenamiento, con una demanda que sigue superando a la oferta de neveras blandas y bolsas en concreto, una limitación que la dirección espera resolver con capacidad adicional en el segundo semestre.

La división de bebidas registró un crecimiento del 5%, hasta 217 millones de dólares, el segundo trimestre consecutivo de crecimiento medio de un dígito, y el primer retorno al crecimiento en el negocio de bebidas en EE.UU. tras las correcciones de inventario del año anterior, apoyado por nuevos lanzamientos como vasos apilables, botellas chug, tazas de cerámica y la botella Yonder Shaker.

Las ventas directas al consumidor se mantuvieron estables en 197 millones de dólares, con la fortaleza del comercio electrónico, Amazon Marketplace y las tiendas minoristas de YETI compensada por un descenso interanual de las ventas corporativas vinculado al calendario de pedidos, una comparación interanual más dura y una menor demanda de los compradores corporativos, según el director financiero Scott Bomar en la llamada de resultados del primer trimestre.

El BPA ajustado de las acciones de YETI descendió a 0,26 dólares frente a los 0,31 dólares del trimestre anterior, lo que refleja un impacto arancelario neto desfavorable incremental de aproximadamente 0,09 dólares, según Bomar.

Los aranceles son el factor adverso definido para la primera mitad del año: los márgenes brutos descendieron 200 puntos básicos interanuales hasta el 55,3%, incluido un lastre de 280 puntos básicos por los mayores costes arancelarios, parcialmente compensados por los menores costes de los productos y la favorabilidad del tipo de cambio.

YETI ha aumentado sus previsiones para todo el año: las previsiones de BPA ajustado han pasado de 2,77 a 2,83 dólares a 2,83 dólares, lo que refleja una previsión de margen operativo más alto de aproximadamente el 14,6%, 20 puntos básicos más que la previsión anterior del 14,4%; las previsiones de margen bruto para todo el año se han ajustado del 56% al 57%.

La dirección prevé que el margen bruto interanual disminuya aproximadamente 200 puntos básicos en el primer semestre, seguido de una expansión interanual de aproximadamente 50 puntos básicos en el segundo semestre, a medida que desaparezcan las presiones arancelarias de finales de 2025.

El Consejo amplió la autorización de recompra de acciones de YETI en 350 millones de dólares, con lo que la autorización total restante asciende a 500 millones de dólares, basándose en unos 300 millones de dólares en recompras ejecutadas durante 2025 y 100 millones de dólares adicionales previstos en 2026.

Finanzas de las acciones de YETI: La presión de los márgenes corre contra reloj

La cuenta de resultados de las acciones de YETI cuenta una historia de compresión de márgenes que está cargada por adelantado por diseño, con una recuperación de la segunda mitad incorporada en la propia orientación de la compañía.

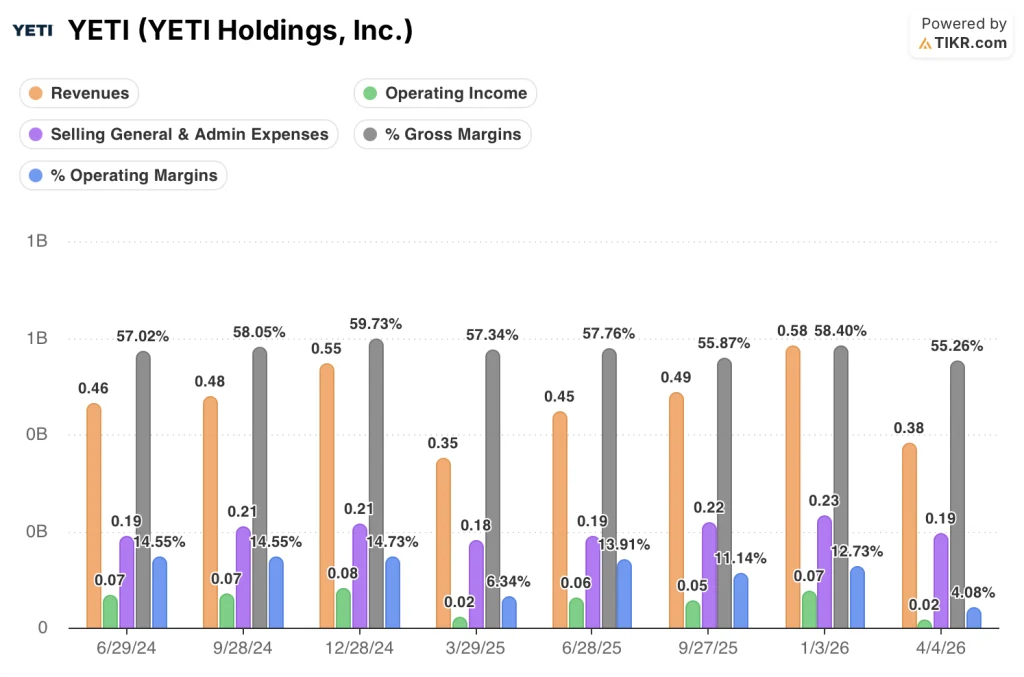

Los ingresos aumentaron de 350 millones de dólares en el primer trimestre de 2025 a 380 millones de dólares en el primer trimestre de 2026, continuando una tendencia de reaceleración secuencial después de un primer trimestre de 2025 flojo que mostró sólo un 2,9% de crecimiento interanual en ese punto del ciclo.

El margen bruto se ha movido en una banda a lo largo de los últimos trimestres: 57,3% en el primer trimestre de 2025, 57,8% en el segundo trimestre de 2025, 55,9% en el tercer trimestre de 2025, 58,4% en el cuarto trimestre de 2025 y 55,3% en el primer trimestre de 2026.

El margen operativo siguió el mismo arco: 14,5% en el segundo trimestre de 2024, 14,6% en el tercer trimestre de 2024, 14,7% en el cuarto trimestre de 2024, para caer al 6,3% en el primer trimestre de 2025 antes de recuperarse al 13,9%, 11,1% y 12,7% entre el segundo y el cuarto trimestre de 2025, y retroceder de nuevo al 4,1% en el primer trimestre de 2026.

El patrón del 1T refleja la realidad estacional de que el 1T es estructuralmente el trimestre de menores ingresos de YETI, lo que amplifica la carga de los costes fijos sobre los márgenes en relación con los trimestres más largos de la segunda mitad.

Los gastos de venta, generales y administrativos ajustados aumentaron un 10%, hasta 184 millones de dólares, en el primer trimestre de 2026, y la dirección atribuyó el incremento a las inversiones en nuevas tiendas, el personal internacional y el gasto en tecnología para apoyar los negocios digitales, costes que se espera que se moderen como porcentaje de los ingresos en el segundo semestre, según Bomar.

Los ingresos de explotación ajustados disminuyeron un 24%, hasta 27 millones de dólares, o el 7% de las ventas, y la dirección prevé una mejora del margen de explotación de aproximadamente 350 puntos básicos en el segundo semestre para compensar el descenso de aproximadamente 450 puntos básicos del primer semestre.

¿Qué dice el modelo de valoración?

El modelo TIKR sitúa el precio objetivo medio de las acciones de YETI en 57 dólares, frente a un precio actual de aproximadamente 41 dólares, lo que implica una rentabilidad total del 39% en 4 años y medio, o una tasa anualizada del 7,4%.

La hipótesis intermedia supone una TCAC de los ingresos del 4,8% y un margen de beneficio neto del 11,5%, con un crecimiento del BPA a una TCAC del 6,6%, junto con una compresión del múltiplo PER del 2,1% anual.

Esa suposición de compresión del PER es la limitación: incluso con un crecimiento del BPA del 6,6% anual, el modelo está fijando el precio en un múltiplo de beneficios decreciente a lo largo del tiempo, lo que limita la revalorización del precio disponible para los inversores que compren al nivel actual.

La superación del 1T y el aumento de las previsiones refuerzan el caso de ejecución a corto plazo, pero la rentabilidad anualizada del 7,4% en el caso medio es un resultado medido, no una historia de revalorización.

El caso de inversión de las acciones de YETI es cada vez más sólido tras el primer trimestre: el aumento de los ingresos, el viento en contra de los aranceles, que se considera transitorio, y el impulso de la venta al por mayor son señales de que la tesis operativa está intacta, pero el perfil de rentabilidad aún requiere paciencia y tolerancia a la compresión múltiple.

El primer trimestre de las acciones de YETI demostró una clara durabilidad de la demanda, pero el caso para todo el año se basa en una recuperación de los márgenes en el segundo semestre que aún no se ha materializado.

Lo que tiene que ir bien

- El margen bruto debe recuperarse hasta el 56,5%-57% previsto para todo el año, a medida que se reduzcan las tarifas en el segundo semestre, cerrando la brecha interanual de unos 200 puntos básicos con respecto al primer trimestre.

- Las limitaciones en el suministro de bolsas y refrigeradores blandos deben resolverse con la llegada de capacidad adicional en el segundo semestre de 2026, según lo previsto, convirtiendo la demanda acumulada identificada en ingresos reconocidos.

- El crecimiento internacional debe mantenerse en el rango del 20% durante todo el año, sin que la irregularidad de las ventas corporativas en el primer trimestre se repita a escala entre el segundo y el cuarto trimestre.

- Las ventas corporativas deben continuar la mejora de principios del segundo trimestre que la dirección señaló en la llamada, recuperándose de la debilidad de los plazos de los pedidos que frenó el crecimiento D2C en el primer trimestre.

Lo que aún puede ir mal

- El acuerdo tarifario de la Sección 122 es temporal, y la hipótesis de base de la dirección supone que las tarifas IEEPA volverán a aproximadamente el 20% en julio, lo que restablecerá el viento en contra de los costes y podría erosionar el aumento de las previsiones si las tarifas realizadas se deterioran aún más.

- El margen bruto descendió al 55,3% en el primer trimestre de 2026, la cifra más baja de los últimos ocho trimestres; si la recuperación en el segundo semestre no es suficiente, el margen operativo para todo el año del 14,6% está en riesgo y el rango de 2,83 a 2,89 dólares se comprime hacia su suelo.

- D2C se mantuvo estable en 197 millones de dólares, con las ventas corporativas actuando como lastre; si los compradores corporativos siguen siendo cautelosos en el 2T y 3T, el cambio de la mezcla de canales hacia la venta al por mayor (que conlleva márgenes más bajos que DTC) podría presionar aún más la recuperación del margen bruto.

- El caso medio de TIKR supone una compresión del PER del 2,1% anual: si la ejecución tropieza en cualquiera de los escenarios anteriores, la compresión múltiple se acelera y la proyección de rentabilidad total del ~39% en 4,6 años se reduce sustancialmente.

Debería invertir en YETI Holdings, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de YETI Holdings, Inc. y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir YETI Holdings, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.