Estadísticas clave de las acciones de Carvana

- Rango de 52 Semanas: $54 a $97

- Precio actual: $70

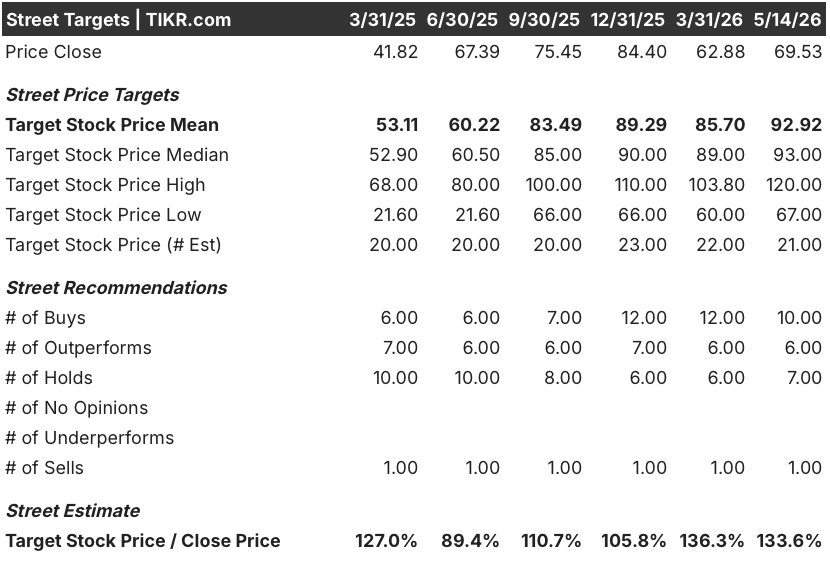

- Objetivo medio de Street: $93

- Objetivo máximo de la calle: 120 $

- Consenso de analistas: 10 compran / 6 superan / 7 mantienen / 0 pierden / 1 venden

- Modelo Objetivo TIKR (Dic. 2030): $128

¿Qué ha pasado?

Carvana(CVNA) es el mayor minorista online de coches usados de Estados Unidos, que vende vehículos íntegramente a través de su plataforma digital y una red de inspección, reacondicionamiento e infraestructura logística construida para mover coches a una escala que ningún concesionario tradicional puede igualar.

El primer trimestre de 2026 fue, en casi todos los aspectos, un récord.

Las unidades vendidas al por menor alcanzaron las 187.393, un aumento interanual del 40% y el sexto trimestre consecutivo de crecimiento de al menos el 40%.

Los ingresos ascendieron a 6 430 millones de dólares, un 52% más que los 4 200 millones del mismo periodo del año anterior, superando en más de 350 millones de dólares el consenso de los analistas de 6 080 millones de dólares.

El EBITDA ajustado alcanzó los 672 millones de dólares, una cifra récord que batió el consenso de 649 millones de dólares, con un margen de EBITDA ajustado del 10,4%.

"El primer trimestre fue otro trimestre excepcional para Carvana", dijo el CEO Ernie García en la llamada de ganancias Q1 2026, señalando que la compañía estableció récords a través de unidades vendidas al por menor, GAAP ingresos de explotación, y EBITDA ajustado simultáneamente para el noveno trimestre consecutivo.

El resultado se produjo tras un difícil cuarto trimestre de 2025, en el que los costes de reacondicionamiento de vehículos, superiores a lo previsto, redujeron el beneficio bruto por unidad y provocaron una fuerte caída de las acciones de Carvana en febrero de 2026.

Las operaciones de reacondicionamiento provocaron la pérdida del cuarto trimestre, en concreto la ineficacia laboral en varias instalaciones durante un periodo de rápida expansión de la capacidad.

El equipo de reacondicionamiento respondió con la creación de nuevas herramientas de gestión dentro del software CARLI, propiedad de Carvana, que permiten tomar decisiones más rápidas en tiempo real sobre la dotación de personal, optimizar el flujo a través de las líneas de pintura y realizar un seguimiento de la productividad para detectar las deficiencias de rendimiento antes de que se agraven.

García confirmó en la presentación de resultados que, para abril de 2026, la eficiencia laboral en toda la red se había recuperado hasta situarse justo por debajo del mejor nivel histórico de la empresa.

Carvana también está ampliando su presencia física a través de la integración de ADESA, añadiendo capacidad de inspección y reacondicionamiento en los centros de subastas al por mayor de Chicago y Syracuse. Se espera que la ampliación de Chicago añada unos 100 puestos de trabajo con el tiempo y la de Syracuse unos 200.

El objetivo a largo plazo de la empresa sigue siendo alcanzar los 3 millones de unidades de venta al por menor al año con un margen EBITDA ajustado del 13,5%, una meta que la dirección se ha fijado para 2030-2035.

A su ritmo actual y con el 20% de su capacidad inmobiliaria aún sin utilizar, el camino hacia los 3 millones de unidades es tanto un reto de ejecución como de capital.

La opinión de Wall Street sobre las acciones de CVNA

La mejora del 1T replanteó claramente la narrativa de reacondicionamiento de febrero: el fallo del 4T fue operativo, no estructural, y la respuesta del equipo de reconocimiento lo demostró.

El EBITDA ajustado de CVNA creció hasta los 672 millones de dólares en el primer trimestre de 2026, frente a los 488 millones de dólares del año anterior, y el consenso proyecta ahora unos 760 millones de dólares para el segundo trimestre, ya que la empresa apunta a récords históricos secuenciales tanto en unidades como en EBITDA.

La cobertura se sitúa en 10 "Buys" / 6 "Outperforms" / 7 "Holds" / 0 "Underperforms" / 1 "Sell", con un precio objetivo medio de 92,92 $, lo que implica un alza de alrededor del 34% desde el precio actual de 70 $; BTIG elevó su objetivo a 485 $ antes de la división (alrededor de 97 $ ajustados a la división), citando el crecimiento de las unidades, el aumento de los márgenes y la disciplina de inventario ajustado, mientras que J.P. Morgan se movió a 465 $ antes de la división, señalando que el trimestre ofreció tanto calidad como cantidad.

El diferencial entre el objetivo mínimo de 67 $ y el máximo de 120 $ es lo suficientemente amplio como para importar: el caso de los bajistas se ancla en la continua presión sobre el beneficio bruto por unidad debido al estrechamiento de los diferenciales entre mayoristas y minoristas y a los elevados costes de reacondicionamiento, mientras que el caso de los alcistas valora el beneficio total del apalancamiento operativo del crecimiento unitario del 40% que fluye a través de una base de costes mayoritariamente fija.

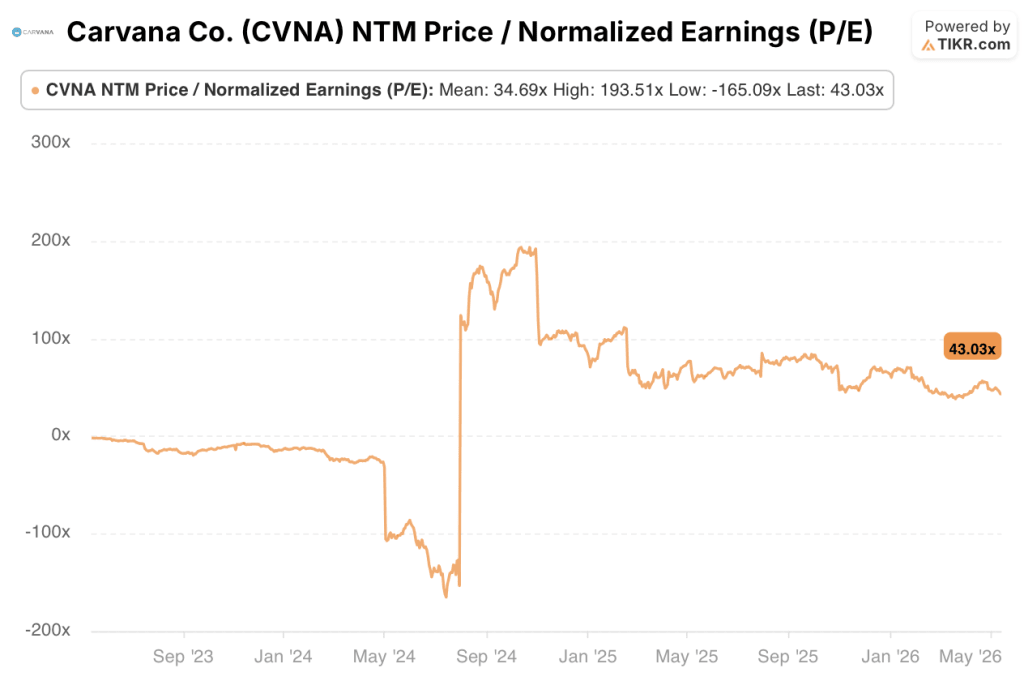

Cotizando a 43 veces los beneficios de los próximos doce meses frente a una media histórica de 5 años de alrededor de 35 veces, las acciones de Carvana parecen bastante valoradas sobre la base del PER, aunque el consenso proyecta un crecimiento del EBITDA de alrededor del 27% en el 2T y de alrededor del 28% en el 3T, lo que hace que esa prima sea cada vez más defendible a medida que aumenta el apalancamiento operativo.

El principal riesgo es una reversión de la eficiencia de reacondicionamiento: si la recuperación de abril de las horas de trabajo por unidad no se mantiene a medida que la empresa acelera las integraciones de ADESA, la compresión del GPU minorista en el segundo trimestre podría superar el viento en contra de 100 a 200 dólares relacionado con los aranceles que la empresa ya ha pronosticado.

Los resultados del segundo trimestre de 2026, previstos para finales de julio, confirmarán si los récords secuenciales de unidades y EBITDA se han materializado según las previsiones, con un EBITDA ajustado superior a 672 millones de dólares como cifra a vigilar.

Finanzas de Carvana

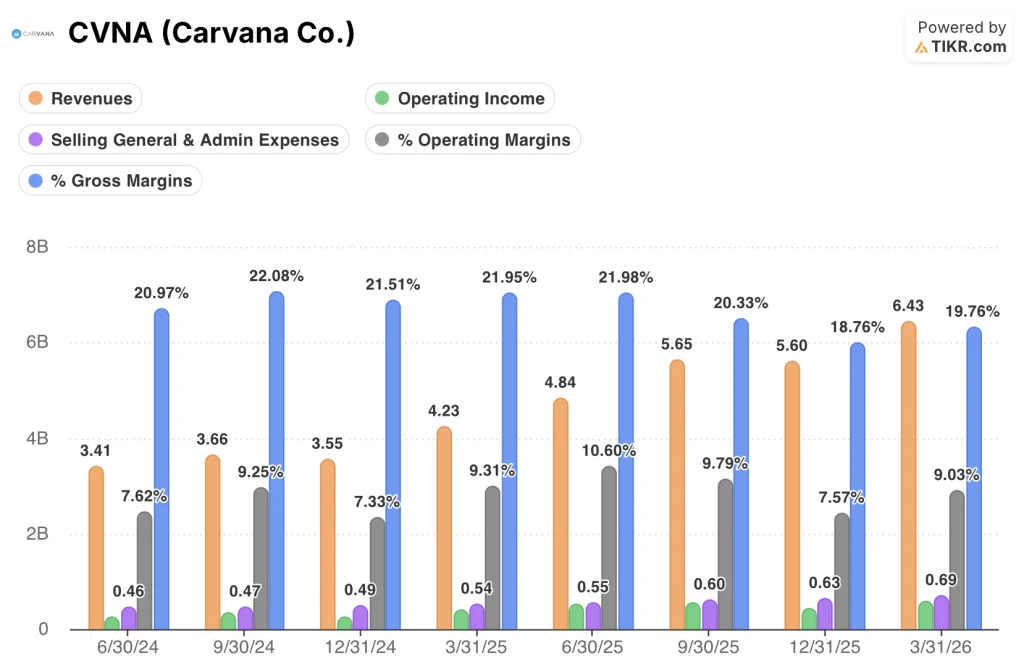

Los ingresos de Carvana ascendieron a 6 430 millones de dólares en el primer trimestre de 2026, un 52% más que los 4 230 millones de dólares del año anterior, lo que supone una aceleración respecto a las tasas de crecimiento del 41,9% y el 54,5% registradas en los dos trimestres anteriores.

Los ingresos de explotación alcanzaron los 581 millones de dólares en el primer trimestre, frente a los 390 millones del primer trimestre de 2025, y los márgenes de explotación aumentaron hasta el 9,0% desde el 9,3% de hace un año, a pesar del importante aumento de los ingresos.

La trayectoria del margen bruto cuenta una historia más matizada: los márgenes brutos se comprimieron del 22,0% en el 1T 2025 al 19,8% en el 1T 2026, impulsados principalmente por los mayores costes de reacondicionamiento y los menores gastos de envío, ya que Carvana trasladó los ahorros logísticos directamente a los clientes.

Los gastos de venta, generales y administrativos aumentaron a 690 millones de dólares en el primer trimestre de 2026, frente a 540 millones de dólares un año antes, pero cayeron significativamente por unidad, ya que el crecimiento del 40% de las unidades impulsó el apalancamiento operativo en toda la base de costes fijos, y se espera que los gastos generales se mantengan cerca de los niveles del primer trimestre durante el resto del año.

¿Qué dice el modelo de valoración?

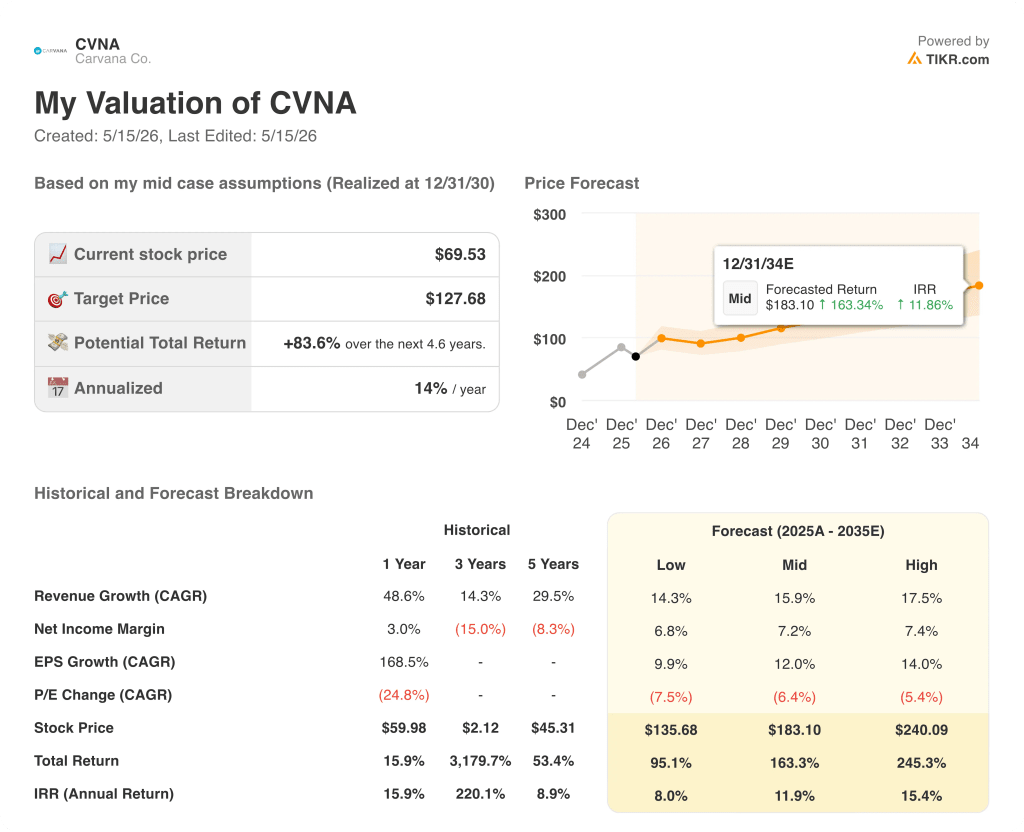

El modelo de caso medio de TIKR sitúa el precio de Carvana en torno a los 128 dólares por acción en diciembre de 2030, anclado en una CAGR de los ingresos de alrededor del 16% y un margen de beneficio neto en expansión hacia el 7,2%, hipótesis que se ajustan estrechamente al marco de 3 millones de unidades y 13,5% de margen EBITDA de la propia dirección.

A 70 dólares hoy frente a un objetivo de modelo de caso medio de alrededor de 128 dólares, la brecha parece convincente sobre el papel, pero el PER NTM de 43x frente a una media histórica de 5 años de alrededor de 35x dice que el mercado ya está valorando una ejecución significativa: Las acciones de Carvana tienen una valoración justa a los niveles actuales, con un recorrido al alza hasta los 128 $ sólo si el crecimiento de las unidades se mantiene en el 40% y la expansión de los márgenes hacia el 13,5% de EBITDA ajustado se materializa según lo previsto.

El caso de inversión gira en torno a una sola pregunta: ¿puede Carvana mantener un crecimiento del 40% de las unidades al tiempo que mejora realmente la eficiencia del reacondicionamiento, y no sólo recuperarse de un desliz de un trimestre?

Lo que tiene que ir bien

- El crecimiento de las unidades minoristas se mantiene en el 40% o más hasta el segundo trimestre de 2026, produciendo récords secuenciales de EBITDA según lo previsto, con un EBITDA ajustado superior a 672 millones de dólares, lo que confirma que la recuperación del reacondicionamiento fue estructural.

- Las herramientas de gestión CARLI desplegadas en todas las instalaciones provocan un colapso mensurable del diferencial de rendimiento entre los centros de reacondicionamiento del cuartil superior y del cuartil inferior, que, según la dirección, se mantuvo en aproximadamente 200 dólares por unidad en el primer trimestre.

- Las integraciones de ADESA Chicago y Syracuse añaden capacidad de producción sobre una base ligera de CapEx a medida que la empresa avanza hacia la construcción completa de las instalaciones existentes de ADESA, ampliando la pista de aterrizaje a 3 millones de unidades sin gasto en nuevas instalaciones.

- La mezcla de vehículos eléctricos usados sigue aumentando como porcentaje de las unidades vendidas al por menor, apoyando un inventario más amplio y mayores tasas de financiación a medida que Carvana construye una infraestructura de carga y control específica para los vehículos eléctricos.

Lo que podría ir mal

- Los diferenciales más estrechos entre mayoristas y minoristas provocan una compresión del GPU minorista de entre 100 y 200 dólares en el segundo trimestre, además de los vientos en contra relacionados con las tarifas que ya se han indicado, lo que sitúa el EBITDA ajustado por debajo del umbral récord secuencial y reaviva el debate sobre la eficiencia estructural.

- Los aumentos de los costes del combustible y el gasóleo repercuten en los gastos logísticos del segundo trimestre en una magnitud superior a la caracterización "no particularmente grande" que hace actualmente la dirección, lo que añade otro factor adverso a un trimestre en el que la economía por unidad ya está comprimida.

- El interés en corto, que sigue siendo elevado (aproximadamente el 10,7% del capital flotante a 20 de febrero de 2026), crea un riesgo asimétrico a la baja si un solo dato del segundo trimestre decepciona, dada la rapidez con la que se movieron las acciones de Carvana tras los resultados negativos de febrero.

Debería invertir en Carvana Co.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Carvana Co. y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Carvana Co. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CVNA en TIKR →.