Estadísticas clave de las acciones de Altria

- Rango de 52 semanas: $55 a $75

- Precio actual: $72

- Objetivo medio de Street: $69

- Objetivo máximo de la calle: $82

- Consenso de analistas: 4 Compras / 0 Mejor de lo esperado / 7 Mantenidos / 1 Por debajo de lo esperado / 1 Venta

- Modelo Objetivo TIKR (Dic. 2030): $85

¿Qué ha ocurrido?

Altria Group(MO) es la empresa matriz de Philip Morris USA, fabricante de los cigarrillos Marlboro, y controla uno de los motores de generación de efectivo más duraderos del universo de los bienes de consumo básico.

El 30 de abril, la compañía presentó unos beneficios superiores a los del primer trimestre que hicieron subir sus acciones hasta un 8,3% intradía, alcanzando su nivel más alto desde diciembre de 2017.

Los ingresos se situaron en 5.430 millones de dólares, por encima de los 4.580 millones que esperaban los analistas.

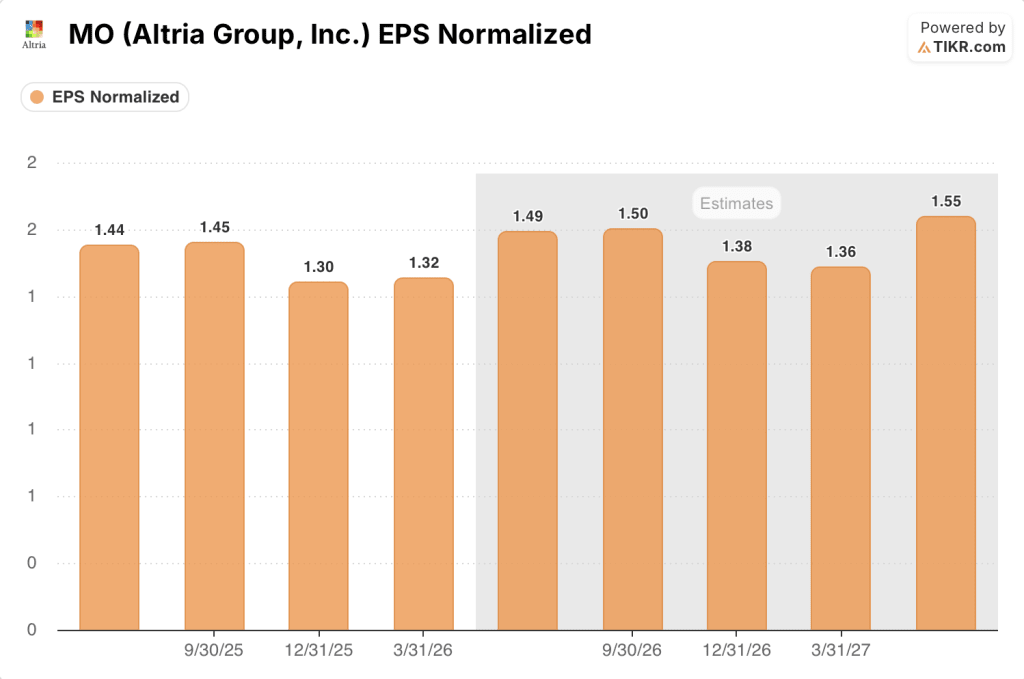

El BPA ajustado de 1,32 dólares superó el consenso de 1,25 dólares y representó un crecimiento del 7,3% respecto al mismo trimestre del año anterior.

La mejora no se debió a los costes. Se debió al volumen y a los precios, una combinación que el mercado había dejado de esperar de una empresa tabaquera.

El Consejero Delegado, Billy Gifford, en su última conferencia sobre resultados (primer trimestre de 2026) antes de dimitir a mediados de mayo, atribuyó el mérito a la "ejecución disciplinada" en todo el segmento de productos fumables y señaló un claro cambio en el panorama competitivo: los productos de e-vapor con sabores ilícitos, que llevaban años restando cuota a los cigarrillos, parecen estar alcanzando un techo de saturación.

"Empezamos a ver signos de moderación en la segunda mitad de 2025", dijo Gifford en la conferencia del 30 de abril, añadiendo que los "primeros indicios" sugieren que la trayectoria de crecimiento anterior de la categoría "puede estar evolucionando".

Esa moderación hizo que algunos consumidores volvieran a acercarse a los cigarrillos, frenando el descenso del volumen de cigarrillos nacionales de Altria hasta el 2,4% y ayudando a Marlboro a ampliar su cuota en el segmento premium hasta el 59,5%, con un aumento secuencial de 0,2 puntos de cuota.

El segmento de descuento tuvo una historia paralela: Basic, la marca más barata de Altria, ganó 2,4 puntos de cuota interanual gracias a que los fumadores, sensibles al precio, redujeron su consumo por los elevados precios de la gasolina relacionados con el conflicto de Irán, y PM USA captó ese movimiento en lugar de cederlo a sus competidores.

¡Más allá de los cigarrillos, la bolsa de nicotina de Altria autorizada por la FDA on! PLUS de Altria, autorizado por la FDA, empezó a distribuirse a nivel nacional en marzo, llegando a unas 100.000 tiendas y cubriendo el 85% del volumen de la categoría de bolsas de nicotina, con on! y on! PLUS suman el 7,8% de la cuota total de ventas al por menor de tabaco de uso oral.

La empresa reafirmó sus previsiones de BPA ajustado para todo el año de entre 5,56 y 5,72 dólares, lo que implica un crecimiento de alrededor del 4% en el punto medio a partir de una base de 5,42 dólares en 2025, y ahora espera que el crecimiento sea más equilibrado entre la primera y la segunda mitad del año de lo que había previsto inicialmente en febrero.

La opinión de Wall Street sobre las acciones de MO

La superación del 1T llegó en un momento en el que el mercado había descartado a Altria como una vaca lechera en lento declive con un mínimo recorrido al alza, y el salto de apertura de más del 7% señaló una rápida reevaluación de esa suposición.

El BPA normalizado para el 1T fue de 1,32 $, un 7,3% más interanual, frente a una estimación de la calle de 1,25 $. El consenso proyecta ahora 1,49 $ para el segundo trimestre y 1,50 $ para el tercero, lo que implica una tasa de ejecución del BNM para todo el año de alrededor de 5,80 $ con un crecimiento continuado de un dígito intermedio.

Con 11 analistas cubriendo la acción, Wall Street se sitúa en 4 Comprar / 0 Superar / 7 Mantener / 1 Insuficiente / 1 Vender, con un precio objetivo medio de 69,36 $, lo que implica un modesto retroceso desde el precio actual de 72 $. El objetivo medio de Street de 71,00 $ también se sitúa justo por debajo del precio actual, lo que deja al título en un territorio en el que las subidas incrementales podrían ser significativas.

¡El diferencial entre el objetivo mínimo de 50 dólares (Jefferies, underperform) y el objetivo máximo de 82 dólares (Panmure Liberum, buy) refleja un auténtico desacuerdo estratégico: los alcistas ven a on! PLUS y el ciclo de aplicación del e-vapor como una transición sin humo creíble, mientras que los bajistas se muestran escépticos de que las ganancias de cuota de las bolsas de nicotina puedan compensar los descensos del volumen de cigarrillos con la suficiente rapidez como para importar.

La señal que vale la pena vigilar es la postura de la FDA sobre las autorizaciones de bolsas de nicotina. ¡on! PLUS fue el primer producto aprobado en el marco del programa piloto de vía rápida de la agencia, y la dirección ha presentado solicitudes para 6 sabores adicionales en 3 concentraciones de nicotina, con Gifford afirmando que la ciencia es "convincente" y debería superar el plazo legal de 180 días.

El descenso sostenido del volumen de cigarrillos, superior a la tasa ajustada actual del 4%, sigue siendo la amenaza más clara para el modelo, sobre todo si la presión a la baja del comercio derivada de la repercusión de los costes energéticos del conflicto de Irán persiste en el segundo semestre.

Los resultados del segundo trimestre, previstos para finales de julio, revelarán si se mantiene o se invierte la moderación en todas las categorías del vapor electrónico ilícito. La cifra concreta que hay que vigilar es la tasa de descenso del volumen de cigarrillos domésticos en relación con la lectura actual del 4% ajustada del 1T.

¿Qué dice el modelo de valoración?

El modelo de TIKR sitúa el precio objetivo medio de MO en 85 dólares, respaldado por una hipótesis de margen de beneficio neto del 47,7% durante el periodo de previsión y una TCAC de crecimiento del BPA en torno al 2% hasta 2030.

Frente a un precio actual de 72 $, esto implica una rentabilidad total de alrededor del 17% antes de dividendos, o alrededor de una TIR anualizada del 3,4% excluyendo la rentabilidad por dividendos.

A 12,63 veces los beneficios NTM frente a una media de 3 años de 9,92 veces, y con un crecimiento del BPA previsto de sólo el 2,5% al 5,5% para 2026, las acciones de MO están ligeramente sobrevaloradas en relación con el ritmo al que pueden crecer los beneficios subyacentes al precio actual.

El caso de inversión depende totalmente de si el descenso del volumen de fumables se estabiliza cerca de los niveles actuales o se vuelve a acelerar a medida que se profundiza la presión macroeconómica sobre los consumidores de rentas más bajas.

La oportunidad / El riesgo

Caso alcista: el descenso del volumen se modera estructuralmente.

- El volumen nacional de cigarrillos descendió sólo un 2,4% en términos declarados y un 4% en términos ajustados en el primer trimestre, lo que supone el cuarto trimestre consecutivo de mejora secuencial interanual.

- La cuota de mercado del vapor electrónico desechable ilícito parece estar estabilizándose, y Altria estima que el recuento de vapeadores adultos se mantiene prácticamente estable con respecto al año anterior, en torno a los 20,5 millones.

- ¡La expansión nacional de On! PLUS ha alcanzado las 100.000 tiendas en el momento de su lanzamiento, y se ha asegurado un posicionamiento minorista premium en puntos de venta que cubren aproximadamente el 90% del volumen de Helix.

- Cowboy Cut, una variante de Marlboro de precio competitivo dirigida a fumadores premium sensibles al precio, amplía su distribución en el segundo trimestre, proporcionando una herramienta para defender la cuota del 59,5% del segmento premium de Marlboro.

- Se reafirmaron las previsiones de BPA para todo el año, de entre 5,56 y 5,72 dólares, tras un trimestre muy por encima de las expectativas, y la dirección espera ahora un crecimiento más equilibrado entre semestres.

Caso bajista: las presiones macroeconómicas y competitivas anulan las señales positivas.

- La cuota minorista de Marlboro descendió 1,4 puntos de cuota interanual, ya que los consumidores optaron por los descuentos, una tendencia que podría acelerarse si los precios de la gasolina derivados del conflicto de Irán se mantienen elevados hasta el segundo semestre de 2026.

- ¡La incertidumbre de la FDA en torno a las autorizaciones de bolsas de nicotina es real: mientras que on! ¡PLUS superó la prueba piloto, las solicitudes de marcas competidoras de PMI y BAT están paralizadas, y el entorno normativo para otros sabores de on! PLUS no está garantizado.

- El precio objetivo de 50 dólares de Jefferies refleja un escenario en el que el crecimiento de las ganancias por acción se estanca y el múltiplo PER se contrae de nuevo hacia 10 veces, que es exactamente donde se situaban las acciones hace tres meses.

- La reentrada de NJOY en el mercado del e-vapor sigue estando limitada por la propiedad intelectual, y la dirección no ha dado señales de urgencia para acelerar los plazos, mientras que el 70% del volumen de e-vapor sigue siendo ilícito.

Debería invertir en Altria Group, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Altria Group, Inc. y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Altria Group, Inc. junto con cualquier otro valor que le interese. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de MO en TIKR →.