Estadísticas clave de las acciones de Construction Partners

- Rendimiento en la última semana: -5

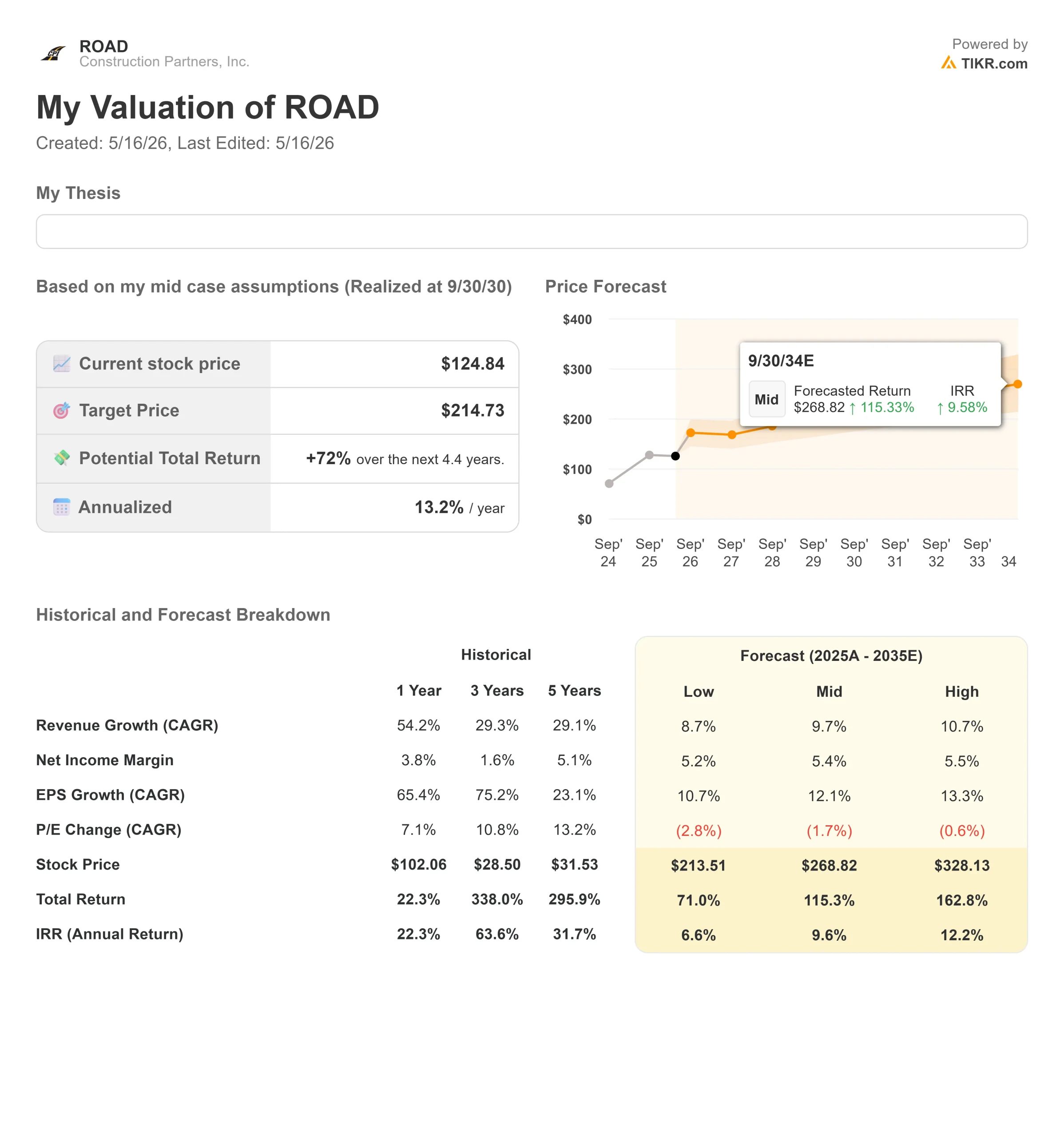

- Rango de 52 semanas: $93 a $151

- Precio objetivo del modelo de valoración: Alrededor de $215

- Alza implícita: Alrededor del 70%.

Analice en detalle sus acciones favoritas, como Construction Partners con TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Construction Partners, Inc. cayeron alrededor de un 5% esta semana, terminando cerca de los 118 dólares por acción, ya que los inversores reevaluaron la acción después de una fuerte carrera posterior a los resultados. ROAD ya había cotizado cerca del extremo superior de su rango de 52 semanas, por lo que el retroceso no parecía tanto una reacción a la debilidad de los fundamentales como una recogida de beneficios tras una gran subida.

La acción bajó porque el mercado parecía considerar que el buen trimestre de ROAD ya estaba descontado, y no como un nuevo catalizador. La empresa elevó las previsiones, aumentó la cartera de pedidos y mostró un fuerte impulso de las adquisiciones, pero la acción ya había subido hacia el extremo superior de su rango de 52 semanas antes del retroceso. Eso creó un listón más alto para la actualización de los resultados, especialmente porque ROAD sigue cotizando con una valoración superior para un contratista de infraestructuras.

Cuando un valor se valora en función de una sólida ejecución, incluso unos buenos resultados pueden provocar ventas si los inversores empiezan a preguntarse si el siguiente tramo alcista requerirá una conversión más rápida de la cartera de pedidos, unos márgenes más sólidos o un crecimiento impulsado por adquisiciones superior al que ya esperaba el mercado.

En su llamada de resultados del 8 de mayo, Construction Partners demostró que el negocio sigue ganando impulso, con un aumento interanual de los ingresos del 35%, hasta 769 millones de dólares, un incremento del EBITDA ajustado del 35%, hasta 93 millones de dólares, y una cartera de pedidos que alcanza la cifra récord de 3.140 millones de dólares, cubriendo entre el 80% y el 85% de los ingresos por contratos de los próximos 12 meses.

El Consejero Delegado, Jule Smith, afirmó que la empresa está "ejecutando una cartera de pedidos récord", favorecida por la fuerte demanda de infraestructuras públicas, proyectos comerciales, trabajos en centros de datos y adquisiciones recientes como Four Star Paving.

El contexto analista, institucional y de pares añadió más profundidad al movimiento. Robert W. Baird elevó su precio objetivo para ROAD de 129 dólares a 169 dólares y mantuvo la calificación de "Outperform", lo que demuestra que algunos analistas aún ven recorrido al alza tras el informe del segundo trimestre.

Al mismo tiempo, las recientes actualizaciones institucionales fueron dispares, con algunos titulares recortando posiciones mientras que otros añadieron exposición. ROAD también compite en el mercado de infraestructuras y materiales de construcción junto con Granite Construction, Sterling Infrastructure, Vulcan Materials, Martin Marietta y CRH, lo que hace que la conversión de la cartera de pedidos, los márgenes y la ejecución de adquisiciones sean importantes a medida que los inversores comparan el perfil de crecimiento de ROAD con sus homólogas más grandes y diversificadas.

Value Construction Partners al instante (Gratis con TIKR) >>>

¿Está ROAD infravalorada?

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos: Alrededor del 10%.

- Margen de beneficio neto: En torno al 5%.

- Crecimiento del BPA: Alrededor del 12

Elcrecimiento de los ingresos es el principal motor de la configuración de ROAD. El modelo muestra un aumento de los ingresos de unos 3.600 millones de dólares en el ejercicio 2026 a unos 6.000 millones de dólares en el ejercicio 2030, apoyado por el crecimiento demográfico del Sunbelt, el gasto en infraestructuras públicas, las adquisiciones y la demanda constante de construcción de carreteras en mercados de alto crecimiento.

La configuración a corto plazo tiene una gran visibilidad. Construction Partners finalizó el segundo trimestre con una cartera de pedidos récord de 3.140 millones de dólares, que cubre entre el 80% y el 85% de los ingresos por contratos de los próximos 12 meses, mientras Four Star Paving amplía su presencia de pavimentación comercial en Nashville.

Esto es importante porque la pavimentación comercial proporciona a ROAD una mayor exposición al trabajo de desarrollo privado, incluidos almacenes y centros de datos, mientras que los proyectos de carreteras públicas proporcionan una base más estable de demanda recurrente de infraestructuras.

El rendimiento de los márgenes es otra palanca clave. Construction Partners se abastece internamente de más del 50% de sus necesidades de asfalto líquido, y la dirección afirma que la protección del índice del asfalto líquido cubre más del 80% de los ingresos totales. Esto da a la empresa más protección cuando los costes de energía y materiales varían, ayudando a ROAD a proteger la rentabilidad mejor que los contratistas menos integrados verticalmente.

La estrategia de adquisición también respalda los argumentos a largo plazo. ROAD opera en un mercado de construcción de carreteras fragmentado, y su estrategia de acuerdos le da una forma de ampliar cuota sin depender sólo del crecimiento orgánico. La empresa ha completado 17 adquisiciones desde principios del ejercicio fiscal 2024, y la dirección afirma que aún cuenta con una sólida cartera de oportunidades.

Sobre la base de estos datos, el modelo estima un precio objetivo de alrededor de 215 dólares, lo que implica un alza total de alrededor del 70% en los próximos 4 años. Esto sugiere que las acciones parecen infravaloradas si ROAD sigue convirtiendo la cartera de pedidos en ingresos, integra bien las adquisiciones y sigue mejorando los márgenes a medida que escala.

A los niveles actuales, Construction Partners parece infravalorada, con un rendimiento futuro impulsado por la conversión de la cartera de pedidos, las adquisiciones disciplinadas, la mejora de los márgenes y la demanda constante de infraestructuras viarias en los mercados de alto crecimiento del Cinturón del Sol.

¿Cuánto pueden subir las acciones de ROAD a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Construction Partners, o lo que cualquier acción podría valer, en menos de un minuto utilizando la herramienta New Valuation Model de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Valore los socios constructores en menos de 60 segundos con TIKR (es gratis) >>>