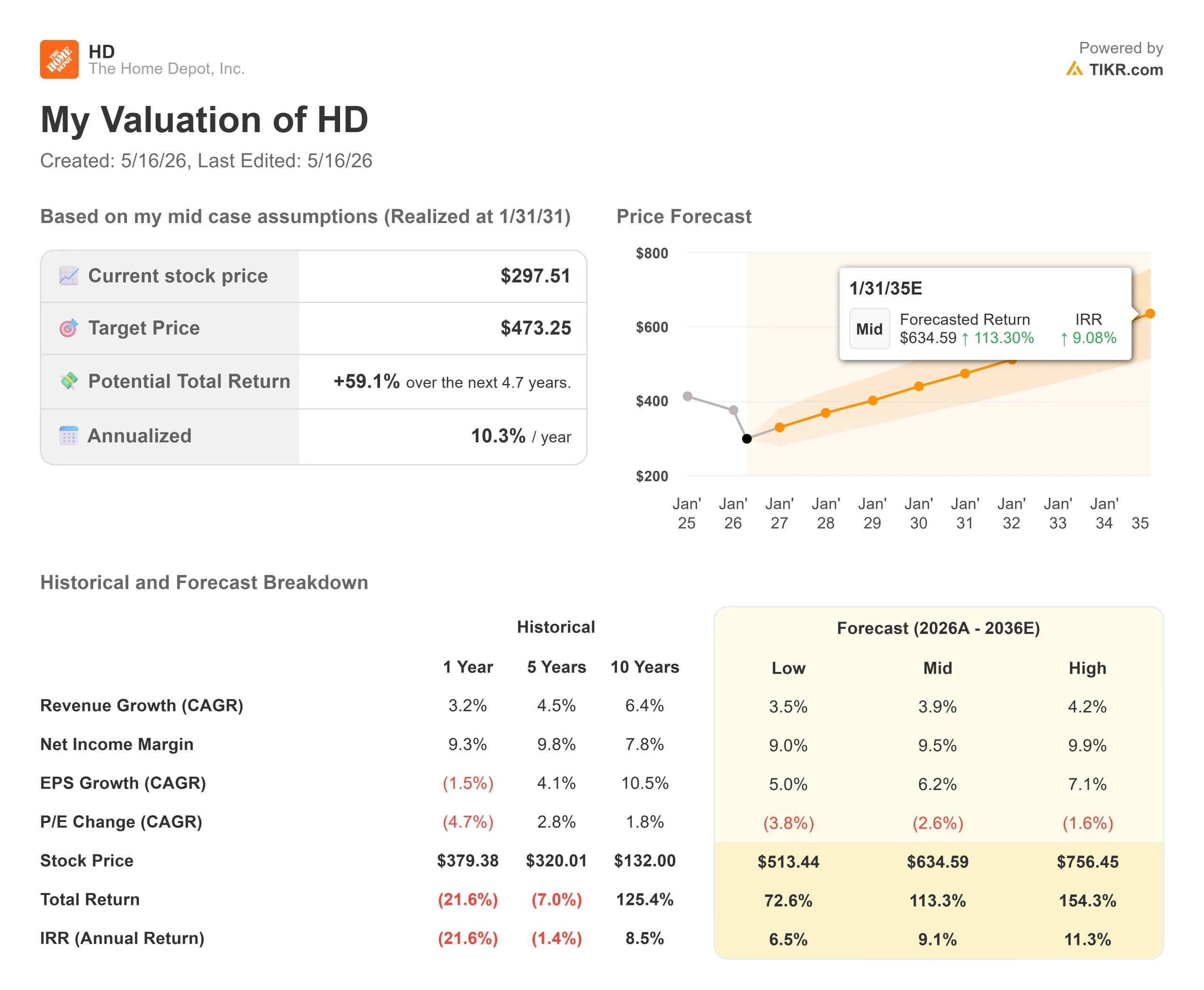

Estadísticas clave de las acciones de Home Depot

- Precio actual: $297.51

- Objetivo de la calle (media): ~$401

- Precio objetivo de TIKR (medio): ~$473

- Rentabilidad potencial total: ~59%

- TIR anualizada: ~10% / año

- Reacción a los resultados: -2,32% (24/26/26)

Ahora en directo: Descubra el potencial alcista de sus valores favoritos utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

¿Qué ha pasado?

The Home Depot (HD), el mayor minorista de artículos para el hogar del mundo, cotiza cerca de su precio más bajo en más de dos años. Desde su máximo en 52 semanas de 426,75 dólares, HD ha caído casi un 30% hasta 297,51 dólares. La caída no se debe a un solo mal trimestre. Se ha producido a lo largo de meses de un mercado inmobiliario estadounidense que se niega a moverse.

La presión se aceleró esta semana cuando los analistas recortaron los objetivos antes de los resultados del primer trimestre fiscal de 2026, el 19 de mayo. Truist Financial recortó su precio objetivo de 424 a 394 dólares, manteniendo la calificación de "Comprar", pero señalando los vientos en contra macroeconómicos y del sector inmobiliario. Por su parte, Citi rebajó su objetivo de 450 a 400 dólares, manteniendo también la calificación de "Comprar". Nadie abandonó la tesis. Ambas firmas están reajustando las expectativas a corto plazo, al tiempo que mantienen su convicción a largo plazo. La pregunta que vale la pena hacerse ahora es: ¿Un valor que ha bajado casi un 30% desde su máximo ha asumido por fin suficiente dolor?

Qué significa realmente la congelación de la vivienda

El director financiero Richard McPhail abordó esta cuestión directamente en el foro J.P. Morgan Retail Roundup celebrado en abril. Las ventas de viviendas existentes en EE.UU. llevan casi cuatro años estancadas en torno al 3% de todas las viviendas que cambian de manos, muy por debajo de la norma histórica del 4% al 5%. "Nunca habíamos visto una actividad inmobiliaria tan lenta durante tanto tiempo", afirmó McPhail.

El matiz crítico: se trata de un problema de confianza, no de balance. En seis años, el valor de la vivienda ha aumentado entre un 80% y un 90%. El empleo es pleno. Los ingresos crecen. McPhail describió lo que los contratistas profesionales de Home Depot oyen decir a sus clientes: "No es que no tenga capacidad de gasto. Esto separa la demanda diferida de la demanda destruida, y es importante para ver cómo se resuelve esto finalmente.

La presión se concentra en grandes proyectos discrecionales como reformas de cocinas, suelos e iluminación. El gasto en reparaciones y mantenimiento de menor envergadura se ha mantenido, razón por la cual HD registró ventas comparables positivas en EE.UU. durante cinco trimestres consecutivos hasta el cuarto trimestre del ejercicio fiscal 2025.

Ver estimaciones históricas y a futuro de las acciones de Home Depot (¡Es gratis!) >>>

La adquisición de la que nadie habla

El 11 de mayo, SRS Distribution, una filial propiedad de Home Depot, completó la adquisición de Mingledorff's, un distribuidor mayorista líder de equipos de HVAC (calefacción, ventilación y aire acondicionado) con 42 ubicaciones en cinco estados del sureste. La operación añade la distribución de HVAC como un nuevo vertical para SRS y amplía el mercado total al que se dirige Home Depot a 1,2 billones de dólares, de los que sólo HVAC representa aproximadamente 100.000 millones.

Mingledorff's es la quinta vertical de SRS, junto con las de tejados, piscinas, paisajismo y paneles de yeso a través de GMS. Un contratista especializado que se enfrenta a un trabajo de techado y descubre problemas de calefacción, ventilación y aire acondicionado ahora puede abastecerse de ambos a través de una única relación de distribución, respaldada por la entrega en el lugar de trabajo, representantes de ventas externos y crédito comercial. McPhail dijo que HVAC era "una vertical fantástica" que la empresa llevaba planeando desde antes de adquirir SRS. Las acciones apenas se movieron al cierre. El mercado estaba centrado en los resultados del martes. Pero este acuerdo es directamente relevante para la tesis a largo plazo: SRS cubre ahora más del gasto en proyectos de los contratistas profesionales de lo que cualquier competidor puede igualar a través de una sola relación.

¿Es por fin barata la valoración?

A 297,51 dólares, HD cotiza a 14,11 veces EV/EBITDA NTM, frente a las 16,59 veces de hace un año. Sus homólogas sin exposición al sector inmobiliario cotizan con una prima significativa según la misma métrica: TJX Companies se sitúa en 19,24 veces y Ross Stores en 19,19 veces, según la página de competidores de TIKR. Ese descuento de aproximadamente 5 vueltas refleja el ciclo inmobiliario, no una desventaja estructural.

El objetivo medio de Street de 401,39 dólares implica una revalorización de alrededor del 35% desde los niveles actuales, y 22 de los 33 analistas que cubren el valor lo califican como "Comprar" o "Superar".

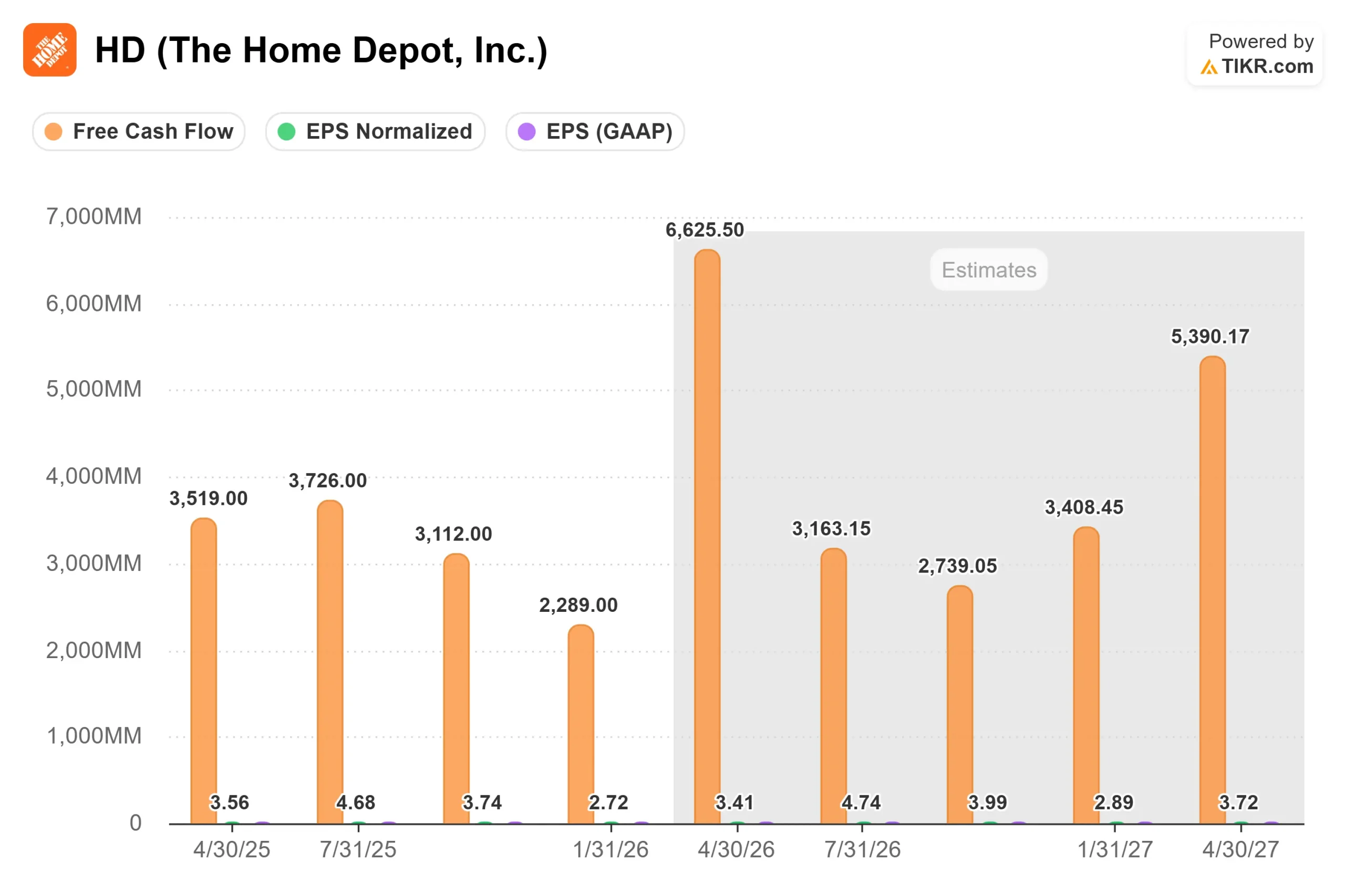

Los beneficios a corto plazo están bajo presión. Los analistas esperan un beneficio por acción en el primer trimestre del año fiscal 2026 de 3,41 dólares, lo que supone un descenso interanual del 4,2%, con una previsión de ingresos de alrededor del 4,2%, hasta 41.500 millones de dólares. La dirección ya había pronosticado que el BPA del primer semestre sería negativo en términos interanuales debido a los efectos de anualización de la adquisición de GMS, por lo que se espera un descenso. Las previsiones para todo el ejercicio fiscal 2026 apuntan a un crecimiento del BPA de entre el 4% y el 0% con respecto a los 14,69 dólares registrados en el ejercicio fiscal 2025. El flujo de caja libre se situó en 12.600 millones de dólares en el ejercicio 2026, y las estimaciones de TIKR apuntan a una recuperación hacia los 16.000 millones de dólares en el ejercicio 2028, a medida que desaparezcan los vientos en contra. La rentabilidad por dividendo del 3,1%, respaldada por los niveles actuales de flujo de caja, proporciona un suelo para los titulares orientados a los ingresos.

Vea cómo se comporta Home Depot frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $297.51

- Precio Objetivo (Medio): ~$473

- Rentabilidad potencial total: ~59%

- TIR anualizada: ~10% / año

El modelo TIKR de caso medio asume una CAGR de ingresos de alrededor del 4%, impulsada por la continua expansión del ecosistema Pro a través de SRS y la recuperación gradual de la demanda de reformas de gran envergadura a medida que se normaliza la facturación de la vivienda. El margen de ingresos netos se sitúa en torno al 9,5%, en consonancia con la estabilidad del margen bruto y un modesto apalancamiento operativo a medida que desaparece el viento en contra de la adquisición de GMS. No se trata de un escenario de auge. Supone ganancias constantes de cuota en un mercado en recuperación, nada más.

Si el volumen de negocio de la vivienda vuelve a sus niveles históricos, el propio marco del Día del Inversor de Home Depot apunta a unas ventas compuestas del 4% al 5%, un crecimiento de los ingresos totales del 5% al 6% y un crecimiento del BPA más rápido que el de los ingresos. En este caso, los beneficios estarían muy por encima del consenso actual. El modelo TIKR de caso bajo, que supone una recuperación más lenta y márgenes más ajustados, apunta a unos 513 dólares para el 31/1/31. El principal riesgo a la baja es que el consumo no se recupere. El principal riesgo a la baja es que aumente la incertidumbre de los consumidores, se cancelen grandes proyectos aplazados y los costes de integración de SRS afecten a los márgenes antes de que se materialicen los ingresos por ventas cruzadas.

Conclusión

La presentación de resultados del 1T del martes es el primer dato concreto de la temporada de ventas de primavera. Habrá que estar atentos a las ventas comparables en EE.UU. en relación con las previsiones para todo el año, que oscilan entre el 2% y el 0%, y a si la dirección mantiene o recorta su previsión de beneficios por acción. Si los resultados se sitúan en el punto medio o por encima de él, con las previsiones intactas, el valor tiene un catalizador creíble para recuperarse de los niveles actuales. Un recorte de las previsiones enviaría a HD hacia los 280 dólares.

Para los inversores a más largo plazo, la situación es más clara. A unas 14 veces el EBITDA futuro, con un mercado Pro de 700.000 millones de dólares aún sin cubrir, una rentabilidad por dividendo del 3,1% y un TIKR medio que apunta a una rentabilidad total de alrededor del 59% para el 31/1/31, la acción está descontando muchas malas noticias. El ciclo inmobiliario acabará cambiando. La cuestión es si el precio actual ya le compensa lo suficiente como para esperar.

¿Debería invertir en Home Depot?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Home Depot y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Home Depot junto con otros valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Home Depot en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!