Estadísticas clave de las acciones de Ralph Lauren

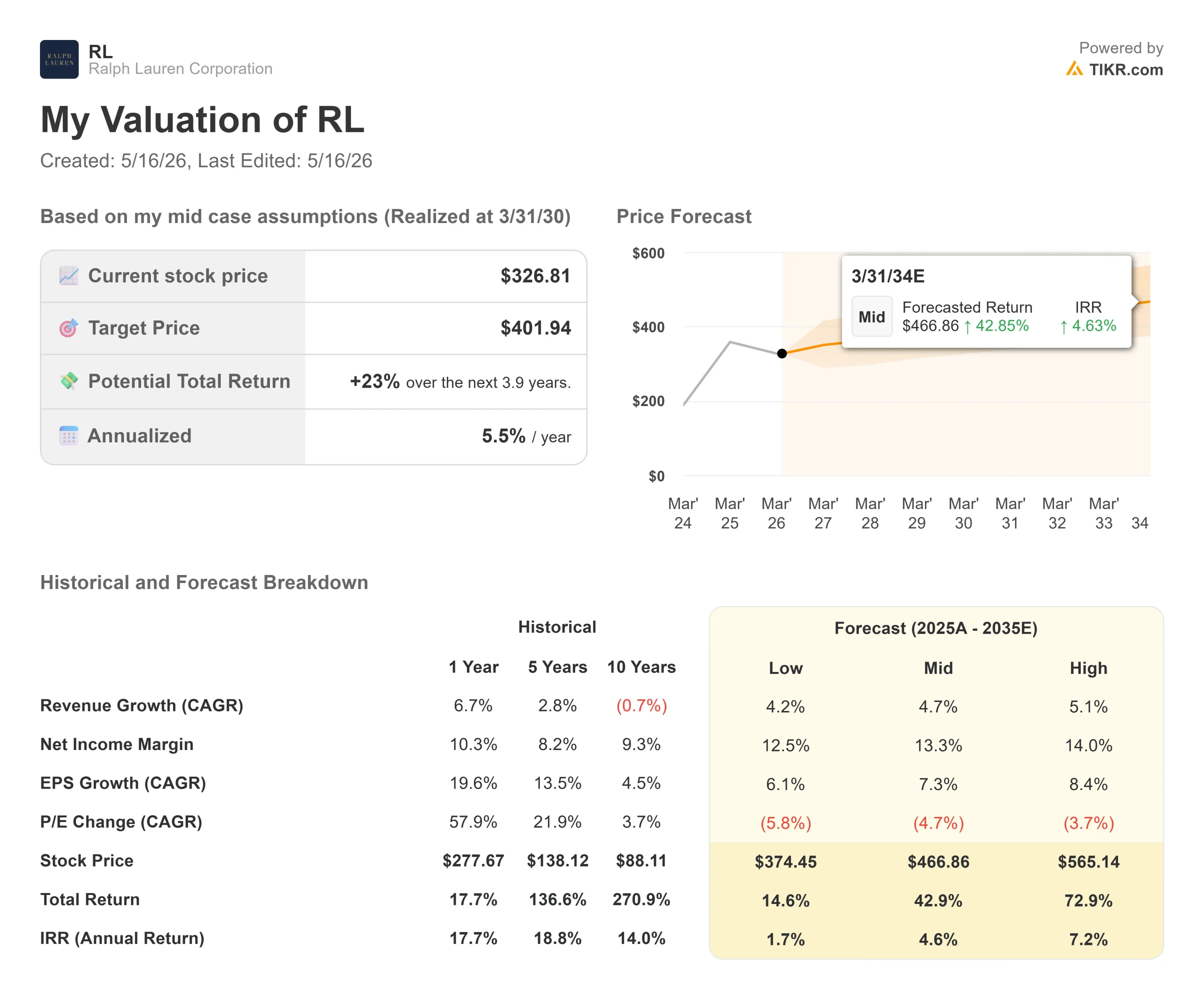

- Precio actual: $326.81

- Precio objetivo (medio): ~$402

- Objetivo de la calle: ~$414

- Rentabilidad potencial total: ~23%

- TIR anualizada: ~6% / año

- Reacción a los beneficios: +1,25% (5 de febrero de 2026)

- Reducción máxima: -16.10% (5/15/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Ralph Lauren Corporation (RL) ha sido una de las marcas con mayor impulso en el sector de la ropa en los últimos tres años. Pero las acciones se han estrellado contra un muro. Las acciones han caído un 16,10% desde su máximo de 52 semanas de 393,41 $ a 326,81 $, cruzando por debajo de la media móvil de 200 días esta semana, a pesar de que la compañía presentó su trimestre navideño más fuerte en años, elevó las previsiones para todo el año dos veces y consiguió un hito cultural que pocas marcas de moda logran. Esta semana, el Servicio Postal de EE.UU. nombró a Ralph Lauren comisario de su colección de sellos American Icons, en honor del 250 aniversario de Estados Unidos, la primera vez en la historia de USPS que una sola persona ha supervisado una emisión oficial completa de sellos.

¿La respuesta del mercado? Las acciones siguieron cayendo.

Esa desconexión es la cuestión central de cara a los resultados del cuarto trimestre del ejercicio de 2026, el 21 de mayo. A finales de marzo, Citi elevó la calificación de RL a "Comprar", calificando la caída del año hasta la fecha de "atractiva oportunidad de compra" con un objetivo de 400 dólares. BTIG elevó su objetivo a 450 dólares en mayo. BofA lo situó en 450 $ en abril. UBS se sitúa en 480 dólares. Según TIKR, el objetivo medio de Street se sitúa en 414,26 dólares, aproximadamente un 27% por encima del precio actual.

Entonces, ¿el miedo es racional o se trata de una oportunidad de compra?

A qué se debe la caída

La preocupación es específica: los aranceles y la compresión de los márgenes a corto plazo.

En la llamada de resultados del tercer trimestre del 5 de febrero, el director financiero Justin Picicci fue directo. Se espera que los aranceles supongan "un importante lastre para el margen bruto durante la primera mitad del próximo año fiscal", hasta que la empresa recupere la base de costes más elevada. Para el cuarto trimestre del año fiscal 2026, la dirección estimó que el margen operativo se contraería entre 80 y 120 puntos básicos en moneda constante, debido al aumento de los aranceles estadounidenses, el calendario de gastos de marketing para el desfile de moda de Milán y los Juegos Olímpicos de Invierno, y las reducciones estratégicas en las ventas fuera de precio. Esta previsión de contracción del margen, en uno de los trimestres de menores ingresos del año, es lo que ha inquietado a los inversores, que habían previsto una expansión ininterrumpida.

La preocupación secundaria es la venta al por mayor en Norteamérica. Picicci reconoció que Saks se ha estado consolidando, pero fue explícito al afirmar que la exposición neta de Ralph Lauren es "mínima, lo que refleja nuestra gestión disciplinada y proactiva de la cuenta" La empresa también se está retirando deliberadamente de los canales fuera de precio, la decisión correcta a largo plazo, pero que crea ruido a corto plazo en la línea de ingresos.

Vea las estimaciones históricas y futuras de las acciones de Ralph Lauren (¡Es gratis!) >>>

Por qué los alcistas creen que la caída se ha superado

Empecemos por la unidad media de venta al por menor (AUR), que mide el poder real de fijación de precios. En el tercer trimestre, el AUR creció un 18%, muy por encima de las previsiones iniciales de un dígito. Picicci explicó el motivo: "La reducción de los descuentos fue el principal motivo de que el crecimiento del AUR se situara en unos diez puntos porcentuales en el trimestre, por encima de las previsiones iniciales", ya que la marca no necesitó hacer descuentos para vender sus productos en las tres regiones. Picicci describió este hecho como la consolidación de lo que, según la dirección, son más de ocho años de crecimiento constante de los AUR, con pistas de aterrizaje en todas las regiones.

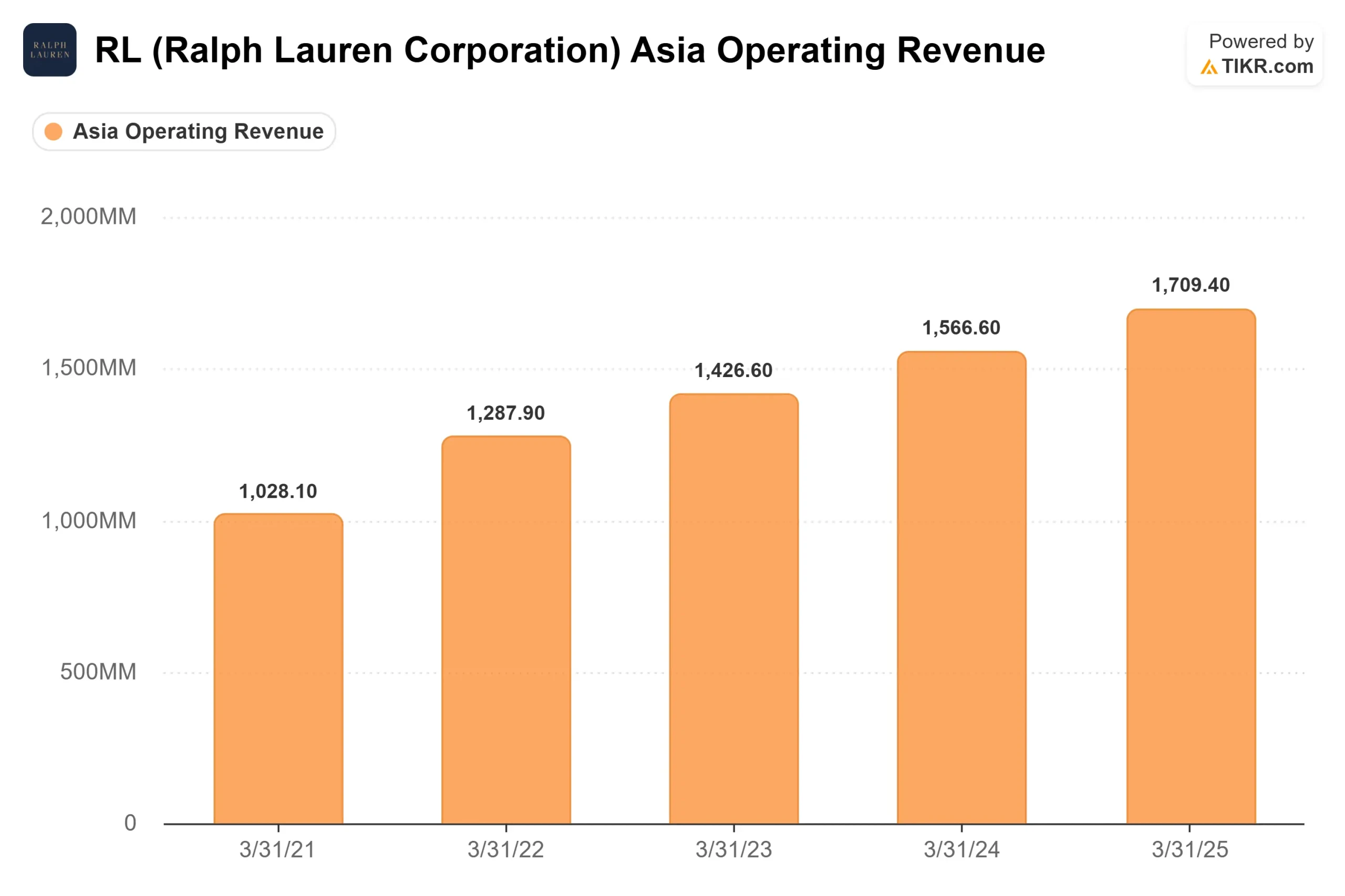

Asia es el otro motor. Los ingresos del tercer trimestre crecieron un 22% en la región, con China a la cabeza con más del 30%, por encima de las previsiones de la dirección en la llamada de resultados. El Consejero Delegado, Patrice Louvet, describió Asia como una región estructural más que cíclica: "Disponemos de un importante espacio geográfico en blanco, que estamos desarrollando con un enfoque reflexivo en nuestras principales ciudades" La empresa incorporó 2,1 millones de nuevos consumidores directos al consumidor (DTC) en el tercer trimestre, superando el récord del año anterior de 1,9 millones, liderados por los compradores más jóvenes y las mujeres.

Más allá de las cifras, es importante la forma en que Louvet describe la construcción de la marca Ralph Lauren: "Ralph se parece mucho más a un director de cine, como Martin Scorsese o Steven Spielberg, que a un diseñador tradicional". La marca construye momentos culturales, como el Equipo de EE.UU. en los Juegos Olímpicos de Invierno de Milán Cortina, la colaboración con Lando Norris en la Fórmula Uno y la colección USPS American Icons, que mantienen el interés de los consumidores independientemente de cualquier tendencia de moda. Esa acumulación cultural es cada vez más difícil de reproducir y se agrava con el tiempo.

Contexto competitivo

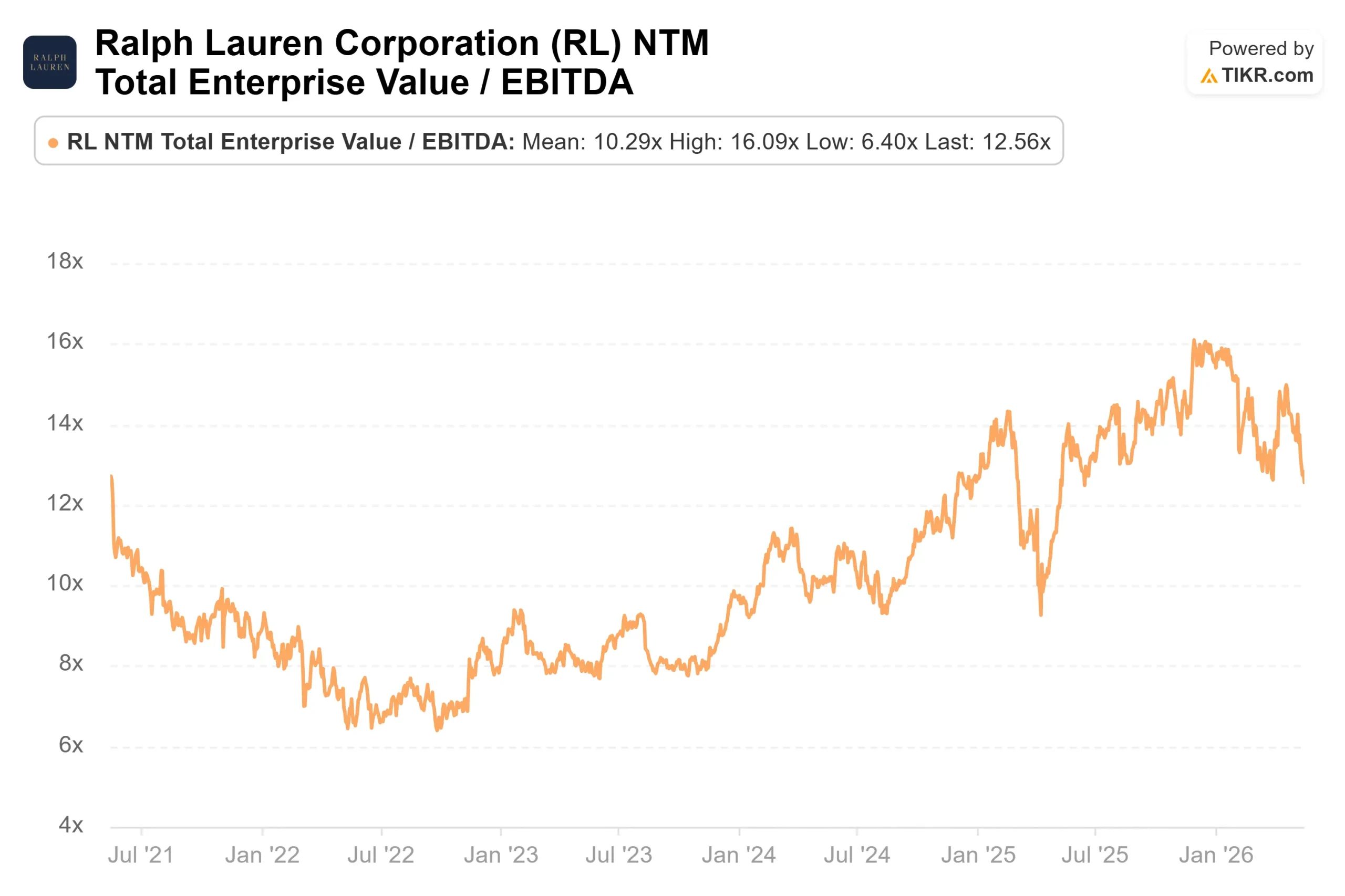

A 12,56x EV/EBITDA NTM, por TIKR, Ralph Lauren se sitúa por encima de Adidas a 9,08x y lululemon a 5,37x, pero muy por debajo de Hermès a 19,92x y Richemont a 14,87x. Para una marca que genera un margen bruto del 69,6% en los últimos tres meses y un modelo de venta directa al público que sumó 2,1 millones de nuevos clientes en un solo trimestre, la distancia que la separa de las verdaderas valoraciones de las casas de lujo parece cada vez más estrecha, que es exactamente lo que la reciente oleada de mejoras de los analistas ha estado valorando.

Vea cómo Ralph Lauren se comporta frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $326.81

- Precio objetivo (medio): ~$402

- Rentabilidad potencial total: ~23%

- TIR anualizada: ~6% / año

El caso medio del TIKR parte de la hipótesis de una CAGR de los ingresos de alrededor del 5% hasta el 31/3/30, impulsada por dos motores: La expansión en Asia, a medida que la marca refuerza su presencia en las principales ciudades del mundo, y el cambio en el mix de DTC, a medida que los productos digitales de precio completo y las tiendas insignia desplazan el volumen de productos de bajo precio que la empresa está eliminando deliberadamente. La hipótesis intermedia de margen de beneficio neto se sitúa en torno al 13%, respaldada por las ganancias de AUR y el apalancamiento operativo derivado del cambio en la combinación de canales.

El escenario a la baja también es importante. Si el crecimiento de los ingresos se ralentiza hasta alrededor del 4% CAGR y los márgenes se estancan cerca del 12,5%, el modelo TIKR apunta a alrededor de 374 $ para el 31/3/30, sólo un 15% de subida total, lo que es poco convincente dadas las incertidumbres arancelarias y macroeconómicas necesarias para producir ese resultado.

El balance ofrece un apoyo significativo en cualquier caso. La deuda neta a largo plazo en relación con el EBITDA se sitúa en sólo 0,30 veces por TIKR, lo que da a la dirección la flexibilidad necesaria para seguir invirtiendo en la apertura de tiendas en Asia y en infraestructura digital a pesar del viento en contra de los aranceles, en lugar de retirarse.

Conclusión

El dato clave llega el 21 de mayo. La dirección ha fijado un listón relativamente bajo: crecimiento de los ingresos de un dígito medio en moneda constante y contracción del margen operativo de 80 a 120 puntos básicos. Según los datos de Beats & Misses de TIKR, RL ha superado las estimaciones de consenso en ingresos, EBITDA y BPA en cada uno de los últimos cinco trimestres. Si ese patrón se mantiene el 21 de mayo, la narrativa cambia rápidamente de "¿está justificada la venta?" a "¿por qué vendieron los inversores?".

Atentos a dos cifras: si el margen operativo ajustado del cuarto trimestre se contrae menos de 80 puntos básicos en divisa constante y Asia mantiene un crecimiento de dos dígitos, la historia de los aranceles empieza a parecer un reinicio temporal. Si los márgenes se sitúan en el peor extremo de las previsiones o por debajo, es probable que la acción necesite más tiempo antes de que el objetivo medio de ~402 dólares se convierta en un destino realista a corto plazo.

La colección de sellos de USPS se lanza el 9 de junio. El valor cultural de la marca sigue aumentando. La cuestión es si los inversores están dispuestos a esperar cinco días y algunos trimestres para descubrirlo.

¿Debería invertir en Ralph Lauren?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Seleccione Ralph Lauren y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Ralph Lauren junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Ralph Lauren en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!