Estadísticas clave de las acciones de Figma

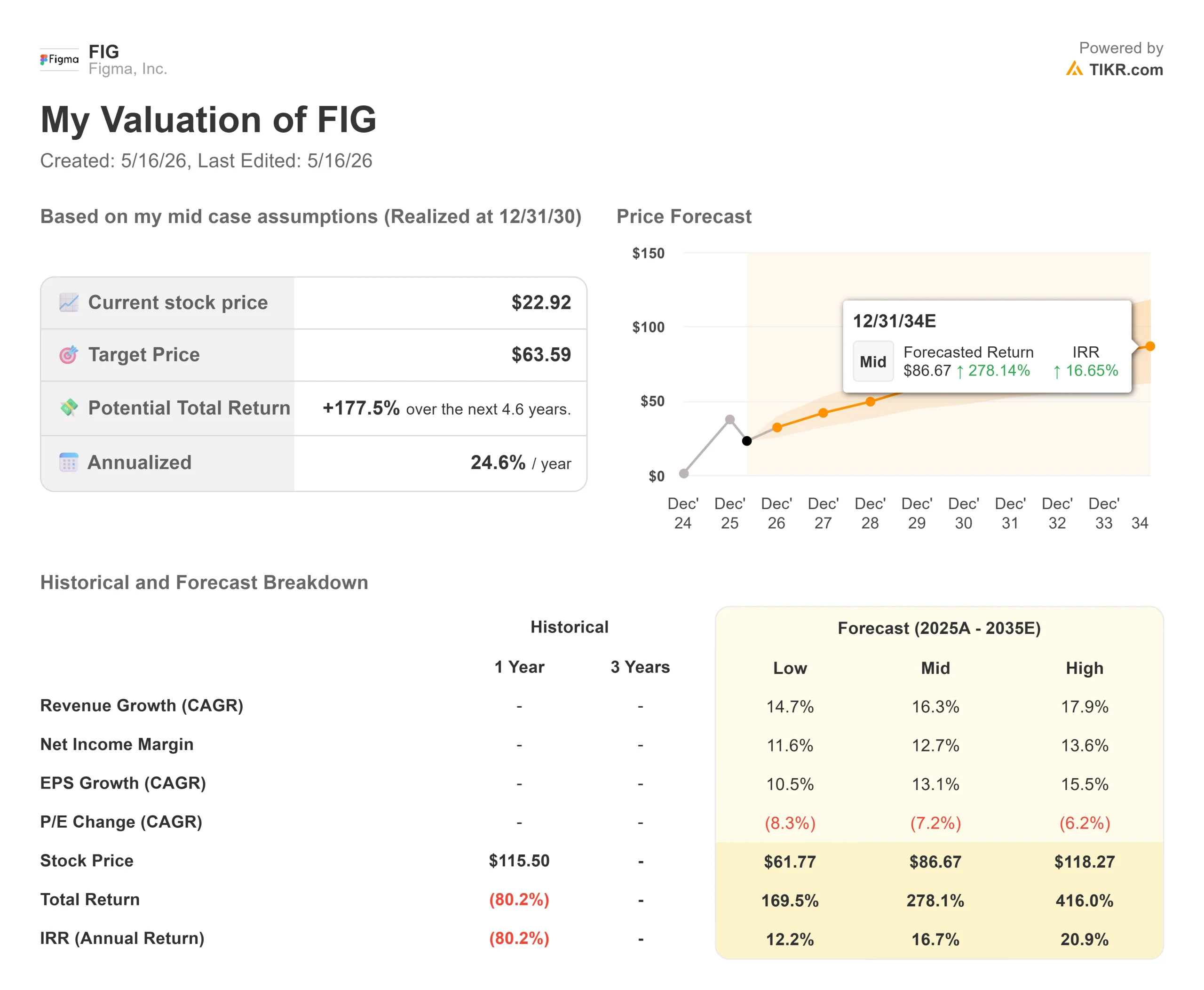

- Precio actual: $22.92

- Precio Objetivo (Medio): ~$64

- Objetivo de la calle: ~$40

- Rentabilidad potencial total: ~178%

- TIR anualizada: ~25% / año

- Reacción a los beneficios: +13.24% (5/14/26)

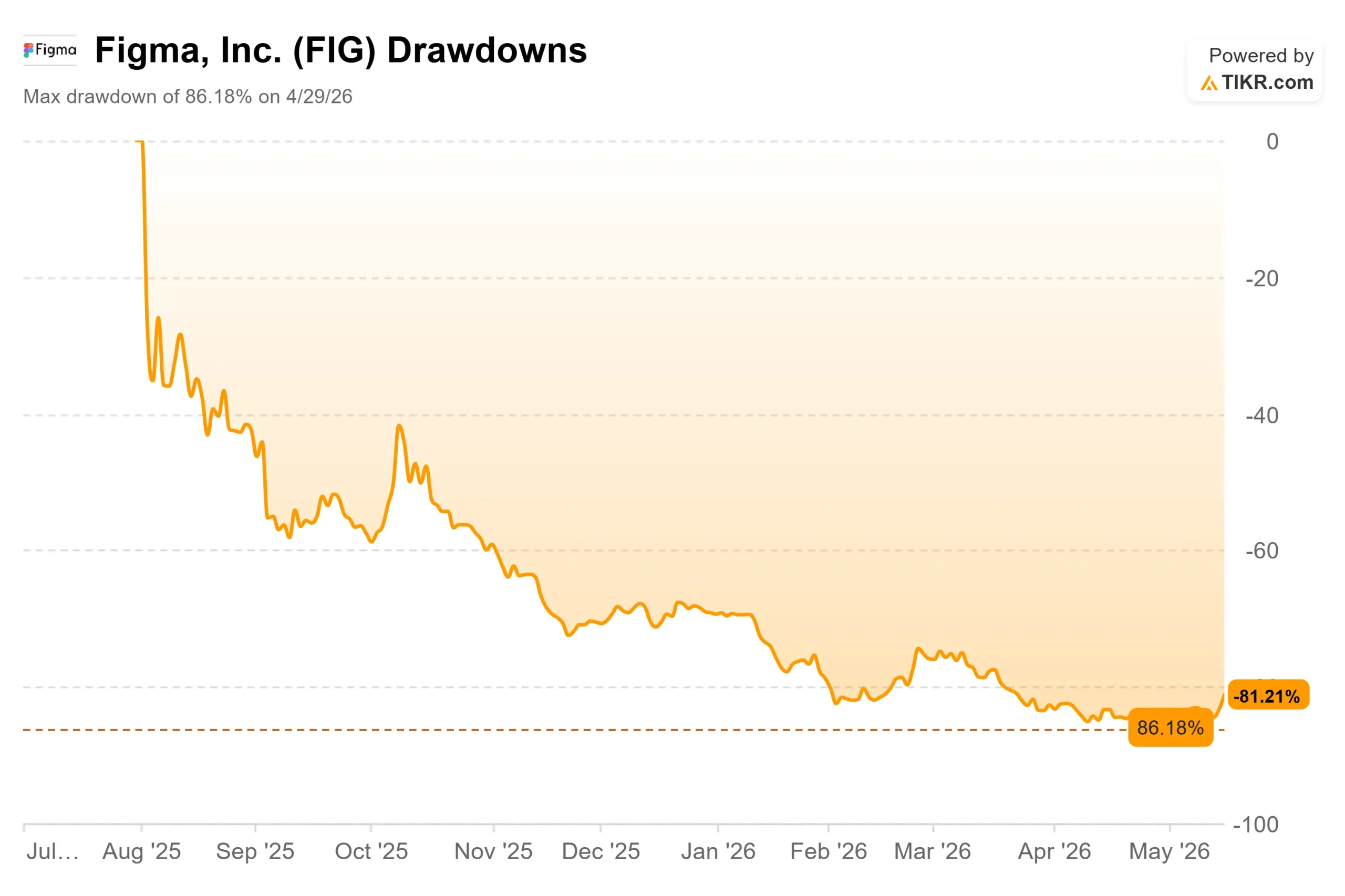

- Reducción máxima: 86.18% (4/29/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Figma, Inc. (FIG) fijó el precio de su OPV en 33 dólares el 31 de julio de 2025, alcanzó un máximo intradía de 142,92 dólares en su primer día de cotización, y luego pasó los siguientes nueve meses en caída libre. El 29 de abril de 2026, la acción se había desplomado un 86,18% desde ese máximo, tocando un mínimo de 52 semanas de 16,60 dólares.

La caída tuvo catalizadores reales. En febrero de 2026, Google lanzó Stitch, una herramienta gratuita de diseño impulsada por inteligencia artificial, avivando los temores sobre el poder de fijación de precios de Figma. En marzo, el bufete de abogados Lowey Dannenberg abrió una investigación de demanda colectiva de valores sobre la empresa. En abril, Anthropic lanzó Claude Design, un competidor directo del producto principal de Figma. A continuación, el 15 de mayo, Figma reveló en su presentación trimestral que la disputa legal de Anthropic con el gobierno de EE.UU. sobre si Claude podría ser designado como un riesgo de la cadena de suministro federal podría perjudicar las ventas gubernamentales de Figma, ya que Claude alimenta los productos federales de IA de Figma.

Los resultados del primer trimestre llegaron el 14 de mayo, y las acciones se dispararon un 13,24% en una sola sesión. Los inversores se preguntan ahora: ¿Se trata de una recuperación real, o de un repunte de alivio en un nombre estructuralmente cuestionado?

Vea las estimaciones históricas y futuras de las acciones de Figma (¡Es gratis!) >>>

Lo que realmente mostró el 1T

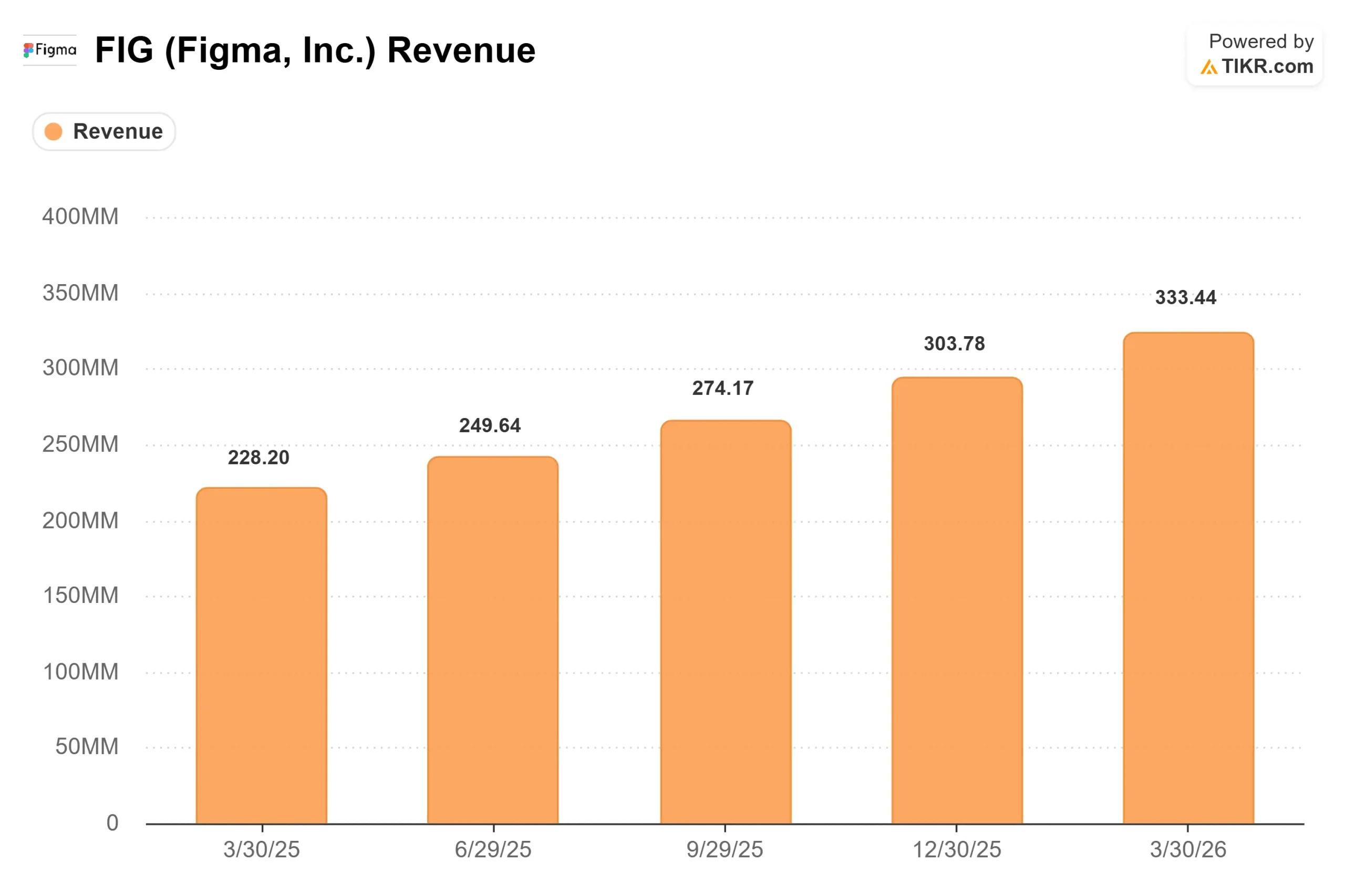

Los ingresos aumentaron un 46% interanual hasta los 333,4 millones de dólares, superando en un 5,51% los 316,02 millones de dólares del consenso de los analistas. Es el segundo trimestre consecutivo de crecimiento acelerado de Figma, frente al 40% del cuarto trimestre de 2025 y el 38% del tercer trimestre. El BPA no-GAAP de 0,10 dólares superó la estimación de 0,06 dólares en un 60,98%.

Las cifras más allá del titular:

- La retención neta en dólares alcanzó el 139%, 3 puntos porcentuales más que en el 4T y la más alta en más de dos años. Mide el gasto interanual de los clientes existentes.

- Los clientes de pago que gastan más de 100.000 dólares en ingresos recurrentes anuales crecieron un 48% interanual.

- El total de clientes de pago ascendió a unos 690.000, un 54% más que los 450.000 de hace un año.

- El margende flujo de caja libre fue del 27% en el trimestre, incluso después de absorber una salida de caja única de 56 millones de dólares para el primer pago anual de primas de Figma.

La dirección elevó las previsiones de ingresos para todo el año en 55 millones de dólares, de 1.422 a 1.428 millones, lo que supone un crecimiento de alrededor del 35%. La previsión de ingresos de explotación no ajustados a GAAP se elevó en 25 millones de dólares, hasta 125-135 millones. Las previsiones para el segundo trimestre se situaron entre 348 y 350 millones de dólares, lo que supone un crecimiento de alrededor del 40%.

La señal de la monetización de la IA

La cifra que posiblemente más ha movido las acciones no estaba en la cuenta de resultados. Fue una métrica de retención de abril: más del 75% de los usuarios Org y Enterprise que habían superado previamente sus límites de crédito de IA siguieron consumiendo créditos después de que Figma aplicara esos límites el 18 de marzo. Eso mide la disposición a pagar, no sólo el uso.

Figma Make, el creador de aplicaciones basado en IA de la empresa, se había incluido anteriormente de forma gratuita con los asientos de pago. En cuanto se activaron los límites de crédito, el uso intensivo empezó a generar ingresos adicionales. Los primeros resultados son reales. El director financiero Praveer Melwani describió cómo una de las mayores empresas tecnológicas del mundo adquirió créditos adicionales para ampliar las capacidades de IA en 7 unidades de negocio después de estandarizar Figma Make. En el primer trimestre, los equipos Pro que compraron complementos de créditos de IA tenían un gasto medio anualizado de más del triple que los equipos que no lo habían hecho.

La integración Model Context Protocol de MCP Figma, que permite a los agentes de IA leer y escribir directamente en archivos Figma, es una señal independiente. Los usuarios activos semanales de MCP crecieron 5 veces con respecto al trimestre anterior. Entre los clientes que gastan más de 100.000 dólares en ARR, los que utilizan MCP aumentaron sus puestos completos aproximadamente un 70% más rápido que los que no. MCP es actualmente gratuito en fase beta, lo que lo convierte en una futura capa de monetización por encima de los asientos y los créditos.

El CEO Dylan Field enmarcó la lógica en la llamada de ganancias: "en este mundo donde los bits son abundantes, lo que escasea es la creatividad humana, el punto de vista real, el cuidado y la artesanía y el juicio."

En qué siguen teniendo razón los bajistas

Un trimestre fuerte no resuelve el panorama competitivo. Claude Design se lanzó en abril como rival directo. Stitch, de Google, es gratuita. En la presentación de resultados, Field reconoció la amenaza sin rodeos: "Tienen la capacidad de entrenar modelos de terceros y combinarlos con sus propios productos si así lo desean. Así que tenemos que prestar atención a eso".

El margen bruto se redujo al 82% en el primer trimestre debido al aumento de los costes de la inferencia de IA, y la dirección se negó a fijar un límite mínimo. Una demanda colectiva presentada por separado en noviembre de 2025 alega que Figma utilizó archivos de diseño de clientes para entrenar sus modelos de IA sin permiso. La investigación de valores de Lowey Dannenberg y el riesgo de la cadena de suministro del gobierno de Anthropic añaden más incertidumbre legal que aún no se ha valorado.

En cuanto a los múltiplos de valoración, Figma cotiza a 7,02 veces EV/ingresos NTM y 84,51 veces PER NTM. Adobe (ADBE), la empresa de software de diseño cotizada más cercana en TIKR, cotiza a 3,76 veces EV/ingresos NTM y 10,28 veces PER NTM. La prima de Figma refleja una tasa de crecimiento sustancialmente más alta, pero también significa que cualquier fallo en las previsiones golpea duramente un múltiplo estirado. El precio objetivo medio de Street, en torno a los 40 dólares, implica aproximadamente un 75% de revalorización, muy por debajo de lo que proyecta el modelo TIKR.

Vea cómo se comporta Figma frente a sus homólogas en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $22.92

- Precio objetivo (medio): ~$64

- Rentabilidad potencial total: ~178%

- TIR anualizada: ~25% / año

El modelo de caso medio TIKR, realizado a 31/12/30, se basa en dos motores de crecimiento de los ingresos: la expansión sostenida de los puestos empresariales impulsada por la adopción de productos de IA, y la ampliación de la monetización de los créditos de IA como capa de consumo sobre el modelo de puestos base. El modelo parte de la base de una tasa de crecimiento anual de los ingresos de alrededor del 16% y un margen de ingresos netos en expansión de alrededor del 13%. El impulsor del margen es el apalancamiento operativo a medida que se amplía la base de ingresos, apoyado por la inversión declarada de Figma en modelos de IA de primera parte entrenados en su corpus de diseño para reducir los costes de inferencia con el tiempo.

El principal riesgo es el desplazamiento de la competencia. Si Claude Design o Stitch erosionan la retención empresarial de Figma, las hipótesis de expansión de asientos y NDR que sustentan este modelo se desmoronan. Los datos del primer trimestre no lo demuestran. El segundo trimestre será la verdadera prueba.

Conclusión

La cifra a tener en cuenta es la retención neta en dólares. Con un 139%, es la señal más clara de que la base empresarial de Figma no está desertando, sino que está gastando más. Si el NDR se mantiene por encima del 130% cuando lleguen los resultados del segundo trimestre, el argumento de que la competencia de la IA es existencial será mucho más difícil de sostener. Si cae sustancialmente, los bajistas obtendrán sus datos.

El catalizador a corto plazo es junio, cuando está prevista la conferencia de usuarios Config de Figma. La dirección ha señalado que los ingresos de explotación del segundo trimestre se verán afectados por los costes de Config. Una fuerte revelación del producto que amplíe la superficie de crédito de AI reforzaría la tesis de la recuperación. Un acontecimiento tranquilo no lo haría.

Los fundamentales del 1T son reales. Los próximos dos trimestres darán la respuesta a la pregunta de si el valor puede mantener su revalorización desde 16,60 dólares hasta lo que proyecta el modelo TIKR.

¿Debería invertir en Figma?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Figma y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Figma junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Figma en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!