Puntos clave:

- Diamondback Energy (FANG) superó las estimaciones para el primer trimestre de 2026 con unos ingresos de 4.240 millones de dólares y elevó sus previsiones de producción para todo el año.

- La empresa aumentó su dividendo trimestral a 1,10 dólares por acción, lo que refleja una fuerte generación de efectivo a corto plazo.

- Las acciones de las FANG cotizan cerca de los 200 dólares, con una subida de alrededor del 33% en lo que va de año y acercándose a su máximo de 52 semanas de 215 dólares.

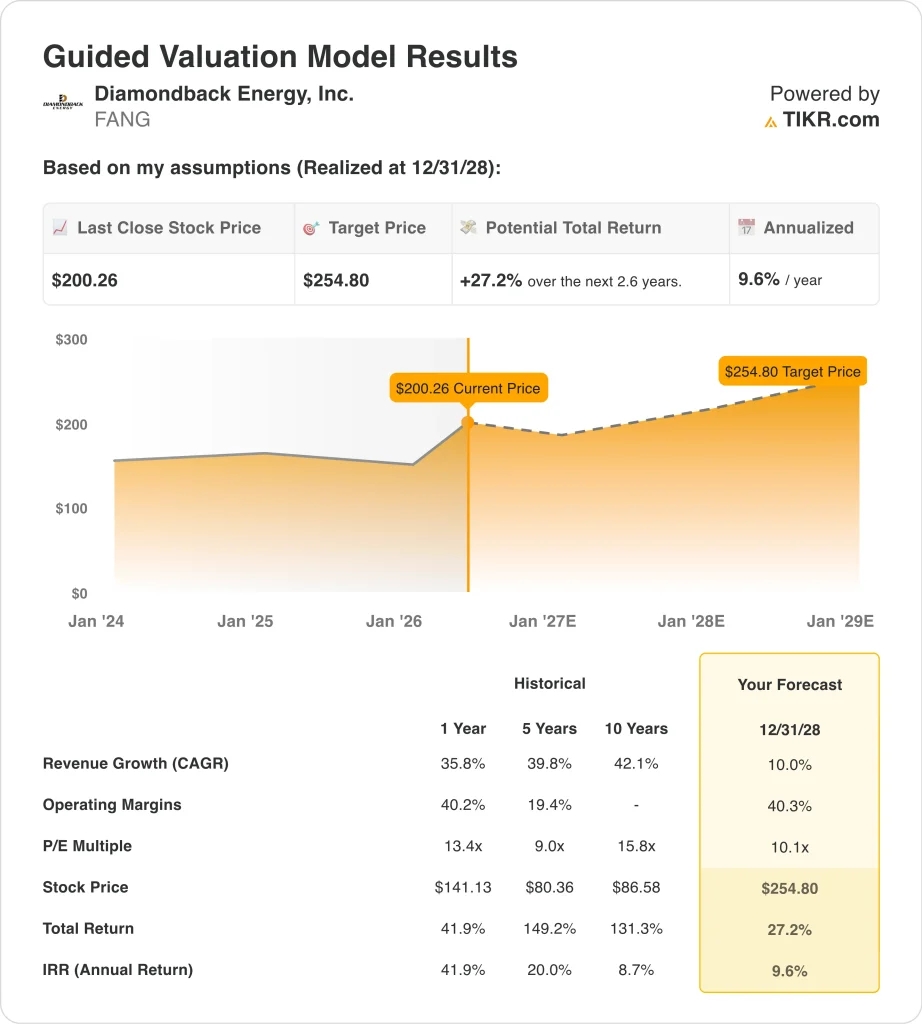

- Las acciones de las FANG podrían pasar de 200 dólares a unos 255 dólares por acción en diciembre de 2028.

- Eso implica un rendimiento total de alrededor del 27%, o alrededor del 10% anualizado durante los próximos 2,6 años.

¿Qué ha pasado?

Diamondback Energy (FANG) presentó unos sólidos resultados en el primer trimestre de 2026 que superaron las expectativas de los analistas. Los ingresos ascendieron a 4.240 millones de dólares, un 4,7% más que el año anterior. El beneficio neto se situó en 25 millones de dólares, recuperándose de las pérdidas del periodo anterior.

La dirección aumentó el dividendo trimestral a 1,10 $ por acción, frente a los 1,05 $ del trimestre anterior. Las acciones han ganado alrededor de un 33% en lo que va de año, y se acercan a su máximo de 52 semanas en 215 dólares. El consenso de los analistas sigue proyectando un alza de alrededor del 15% sobre el precio objetivo de 230 dólares.

Diamondback navegó en un entorno volátil de precios del petróleo durante el primer trimestre. Las tensiones geopolíticas relacionadas con Irán provocaron fuertes oscilaciones de los precios del crudo durante el periodo. Los valores energéticos siguieron en general estos movimientos del precio del petróleo.

Reuters informó de que Diamondback está "apostando por un diferencial WTI-Brent más amplio", lo que significa que la empresa espera que los precios del crudo estadounidense se mantengan relativamente elevados frente a las referencias internacionales. WTI se refiere a West Texas Intermediate, la principal referencia del crudo estadounidense, mientras que Brent es el estándar mundial.

La empresa también trabajó para reducir su carga de deuda, licitando 777 millones de dólares en pagarés senior en abril de 2026. Además, el 10 de mayo de 2026 expiró un acuerdo de bloqueo sobre unos 281 millones de acciones, lo que generó cierta presión vendedora a corto plazo.

Sin embargo, la subida acumulada en lo que va de año se mantuvo prácticamente intacta tras la expiración del acuerdo de bloqueo. La volatilidad de los precios del petróleo vinculada a las tensiones en Oriente Medio sigue siendo el riesgo más importante a corto plazo para el valor. Los inversores en el sector energético tendrán que vigilar la evolución geopolítica junto con los informes trimestrales de producción de Diamondback.

Diamondback también tomó medidas de gestión de cartera durante el periodo. La empresa completó una oferta secundaria de 11 millones de acciones en marzo de 2026. Su filial Viper Energy se desprendió de activos fuera de la cuenca del Pérmico para centrarse en las zonas más productivas.

En la presentación de resultados del cuarto trimestre de 2025, la dirección afirmó que la empresa debería gastar más en sus recursos existentes, pero sigue abierta a futuras adquisiciones. A continuación se explica por qué las acciones de Diamondback Energy podrían ofrecer sólidos rendimientos de capital hasta 2028, ya que el crecimiento de la producción en el Pérmico y un dividendo creciente respaldan el valor general para el accionista.

Lo que dice el modelo para las acciones FANG

Analizamos el potencial alcista de las acciones de Diamondback Energy basándonos en su trayectoria de producción en la cuenca del Pérmico, las hipótesis sobre el precio del petróleo y la disciplina de rentabilidad del capital de la empresa.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 10,0%, unos márgenes operativos del 40,3% y un múltiplo P/E normalizado de 10,1x, el modelo proyecta que las acciones de Diamondback Energy podrían pasar de 200 $ a unos 255 $ por acción.

Esto supondría una rentabilidad total del 27,2%, o una rentabilidad anualizada del 9,6% en los próximos 2,6 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones FANG:

1. Crecimiento de los ingresos: 10%.

Los ingresos de Diamondback en el primer trimestre de 2026 ascendieron a 4.240 millones de dólares, un 4,7% más que en el mismo periodo del año anterior. La dirección elevó sus previsiones de producción después del trimestre, con un objetivo de 510.000 bpd para 2026. El volumen de producción es el principal motor de los ingresos de las compañías petroleras de exploración y producción como Diamondback.

Los analistas prevén una tasa compuesta de crecimiento anual (TCAC) de los ingresos a dos años vista de alrededor del 6,2%. La volatilidad de los precios del petróleo y los riesgos de suministro relacionados con Irán crean una gran incertidumbre en torno a los niveles de ingresos a corto plazo. Los ingresos están estrechamente ligados a los precios del crudo WTI, que fluctuaron significativamente durante los primeros meses de 2026.

Basándonos en las estimaciones del consenso de analistas, utilizamos un crecimiento anual de los ingresos del 10,0%. Esta cifra está ligeramente por encima del consenso a corto plazo, lo que refleja la posibilidad de que la subida de los precios del petróleo y el continuo crecimiento de la producción aumenten los ingresos. Supone unas condiciones del mercado del crudo entre estables y mejores hasta 2028.

2. Márgenes de explotación: 40.3%

Diamondback se beneficia de unos márgenes operativos estructuralmente elevados gracias a su superficie de bajo coste en la cuenca del Pérmico. Los márgenes operativos de los últimos doce meses se situaron en torno al 40%, y el modelo utiliza el 40,3% como hipótesis de futuro. La eficacia de las operaciones permite una producción rentable en una amplia gama de precios del petróleo.

La dirección se ha centrado en reducir costes y mejorar la eficiencia en toda su base de activos. La desinversión de Viper Energy en activos no pérmicos concentró aún más la cartera en torno a sus yacimientos más rentables. Estas mejoras estructurales respaldan unos márgenes elevados y sostenidos a lo largo de los ciclos de precios de las materias primas.

Basándonos en las estimaciones del consenso de los analistas, utilizamos unos márgenes operativos del 40,3%. Esto refleja el historial de Diamondback de gestión disciplinada de costes en la cuenca del Pérmico. Mantener estos márgenes a través de los ciclos de precios del petróleo es una ventaja competitiva clave para la empresa.

3. Múltiplo PER de salida: 10,1x

Diamondback cotiza a un PER para los próximos doce meses de unas 10 veces. Se trata de un múltiplo bajo en relación con el mercado en general, pero es típico de los grandes productores estadounidenses de petróleo y gas. Por lo general, las empresas energéticas cotizan a múltiplos más bajos debido al carácter cíclico de sus beneficios.

El dividendo trimestral de 1,10 dólares de la empresa proporciona una rentabilidad adicional al accionista más allá de la revalorización del precio. El aumento de los dividendos, la recompra de acciones y la reducción de la deuda son herramientas que la dirección utiliza para crear valor incluso si el múltiplo de la acción se mantiene bajo. Una rentabilidad por dividendo del 2,2% aumenta significativamente el potencial de rentabilidad total en un horizonte plurianual.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo de salida de 10,1x. Este múltiplo está más o menos en línea con los niveles actuales, lo que refleja la limitada expansión de los múltiplos prevista para los productores de energía. Por tanto, la rentabilidad total se debe principalmente al crecimiento de los beneficios y a los ingresos por dividendos, más que a una revalorización.

Cree su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

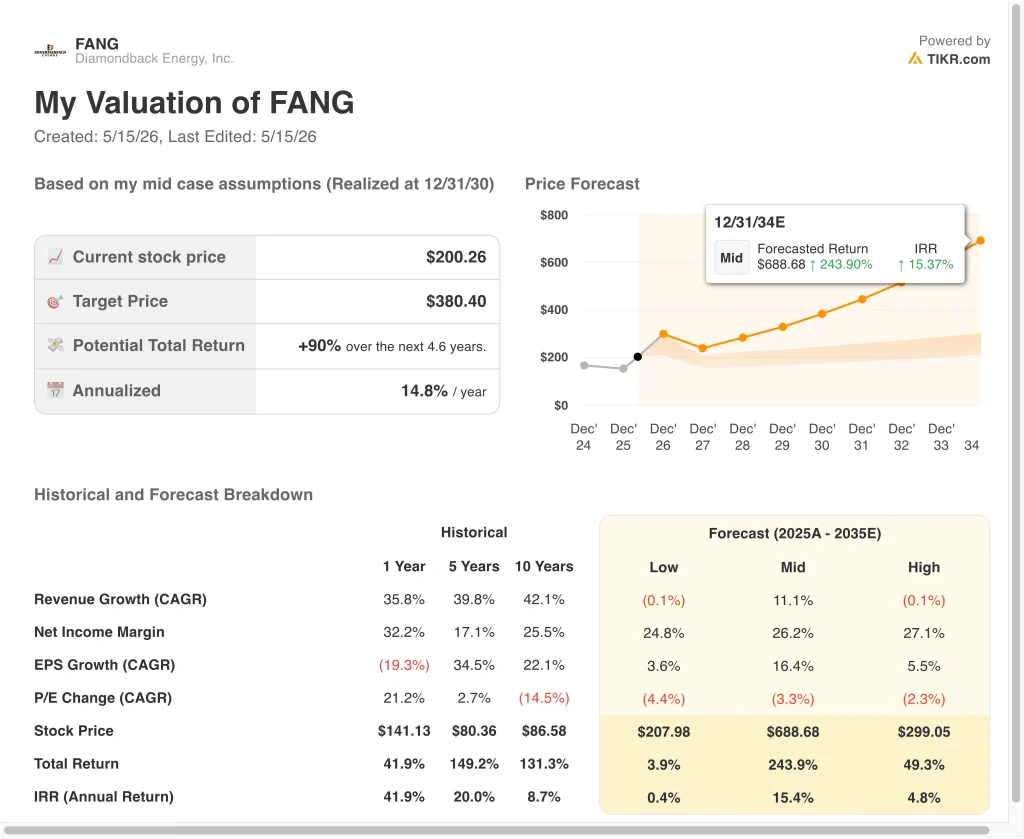

Diferentes escenarios para las acciones de las FANG hasta 2030 muestran resultados variados basados en los niveles de precios del petróleo, el crecimiento de la producción de la Cuenca Pérmica y la ejecución de la rentabilidad del capital (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Los ingresos se contraen por la debilidad de los precios del petróleo y los márgenes se mantienen comprimidos → 0,4% de rentabilidad anual

- Caso medio: La producción crece de forma constante en torno al 11% anual y los precios del petróleo siguen siendo favorables → 15,4% de rentabilidad anual

- Caso alto: Los ingresos se contraen modestamente, pero la mejora de los márgenes compensa parcialmente el viento en contra → 4,8% de rentabilidad anual

En el futuro, es probable que las acciones de Diamondback Energy se muevan estrechamente con los precios del petróleo y su trayectoria de crecimiento de la producción. El caso medio del modelo supone que los ingresos crecen en torno al 11% anual, que es el motor crítico de una rentabilidad total significativa. Los inversores deberían seguir de cerca los precios del crudo WTI y las previsiones de producción trimestral de Diamondback hasta 2028.

Vea lo que piensan los analistas sobre las acciones FANG en este momento (Gratis con TIKR) >>>

¿Debería invertir en Diamondback Energy?

La única forma de saberlo es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque FANG y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puedecrear una lista de seguimiento gratuita para seguir las FANGjunto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice lasacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!