Estadísticas

- Precio actual: ~8 $ (a 15 de mayo de 2026)

- Ingresos 1T 2026: 1.100 millones de dólares, +11,1% interanual; +5,1% orgánico en divisa constante.

- BPA ajustado 1T 2026: 0,15 $ frente a 0,10 $ de previsión y consenso

- EBITDA ajustado del 1T 2026: 225 millones de dólares, +19,1% interanual; margen ampliado 150 puntos básicos, hasta el 21%.

- Previsión de ingresos para todo el año 2026: ~6,4% a 6,7% de crecimiento declarado (revisado al alza)

- Previsión de BPA ajustado para 2026: entre 0,95 y 0,99 dólares.

- Previsión de EBITDA ajustado para todo el año 2026: +14% a 16%; margen del 23,5% al 23,8

- Precio objetivo del modelo TIKR: ~13 $ (caso medio, realizado el 31/12/31)

- Plusvalía implícita: ~63% en 5 años y medio (11% anualizado)

Acciones de NIQ Global Intelligence en el primer trimestre de 2026: desglose de beneficios

Las acciones de NIQ Global Intelligence(NIQ) abrieron su historia de ganancias post-IPO con una superación en el 1T: el BPA ajustado se situó en 0,15 $ frente a la orientación y el consenso de 0,10 $, mientras que los ingresos alcanzaron los 1.100 millones de dólares, creciendo un 11,1% sobre una base reportada y un 5,1% sobre una base orgánica de moneda constante, superando el extremo superior del rango de orientación de la compañía.

El segmento de América lideró el crecimiento, con un aumento orgánico de los ingresos del 9,3% en moneda constante, impulsado tanto por Inteligencia como por Activación.

El EBITDA ajustado de América alcanzó los 123 millones de dólares, aunque los márgenes se mantuvieron estables año tras año, y la dirección atribuyó el desajuste a las asignaciones de gastos relacionadas con el calendario, que se espera se normalicen durante el resto de 2026.

La región EMEA registró un crecimiento orgánico de los ingresos del 4,6% en moneda constante y fue la más destacada en cuanto a márgenes del trimestre: el EBITDA ajustado creció un 24%, hasta 155 millones de dólares, con un aumento de los márgenes de 270 puntos básicos, hasta el 32%.

APAC siguió siendo una zona en desarrollo, con un descenso orgánico del 3,6% en moneda constante, aunque la dirección observó una tracción temprana de las inversiones en asociaciones con minoristas en China y Japón, y el EBITDA ajustado aún creció un 10,1% hasta 35 millones de dólares, con márgenes que aumentaron 230 puntos básicos hasta el 23%.

Los ingresos por comercio electrónico aumentaron un 33% en el primer trimestre, lo que el director financiero Mike Burwell citó en la llamada como una contribución significativa al algoritmo general de ingresos, junto con los precios basados en el valor y la venta cruzada.

Los ingresos anualizados por suscripciones a Intelligence alcanzaron los 2.900 millones de dólares, con un crecimiento del 5,9%, una retención neta en dólares del 104% y una retención bruta en dólares del 99%.

La dirección informó de que en el primer trimestre se cerraron 17 contratos de siete cifras con una duración media de tres años, entre ellos el de un importante fabricante mundial de bebidas tanto en América como en el sur de Europa.

Jim Peck, CEO de NIQ, reveló que una importante consultora de gestión global renovó su relación con NIQ con un aumento de precios del 50%, lo que refleja el papel fundamental que desempeñan los datos de NIQ en los flujos de trabajo de los clientes.

Más de 70 clientes han integrado las soluciones nativas de IA de NIQ, BASES AI Screener y Product Developer, en sus flujos de trabajo desde su lanzamiento hace menos de un año, con más de 2.300 conceptos de productos probados en 27 países.

El programa de reestructuración de costes 2026 generó aproximadamente 80 millones de dólares en cargos únicos en el primer trimestre, de los cuales 55 millones estaban vinculados a la iniciativa de reestructuración anunciada en febrero; la dirección espera ahora entre 70 y 80 millones de dólares en ahorros anuales.

Las previsiones para todo el año 2026 se han revisado al alza para los ingresos declarados y el EBITDA ajustado, principalmente por los movimientos favorables de los tipos de cambio, mientras que las previsiones orgánicas en divisa constante del 5,0% al 5,3% se mantienen sin cambios.

Las previsiones para el segundo trimestre apuntan a un crecimiento orgánico en divisa constante del 4,9% al 5,2% y un BPA ajustado de 0,19 a 0,21 dólares. La dirección señaló que el crecimiento orgánico en divisa constante de abril ya superaba al del primer trimestre.

NIQ Stock Financials: El apalancamiento operativo llega desde una base baja

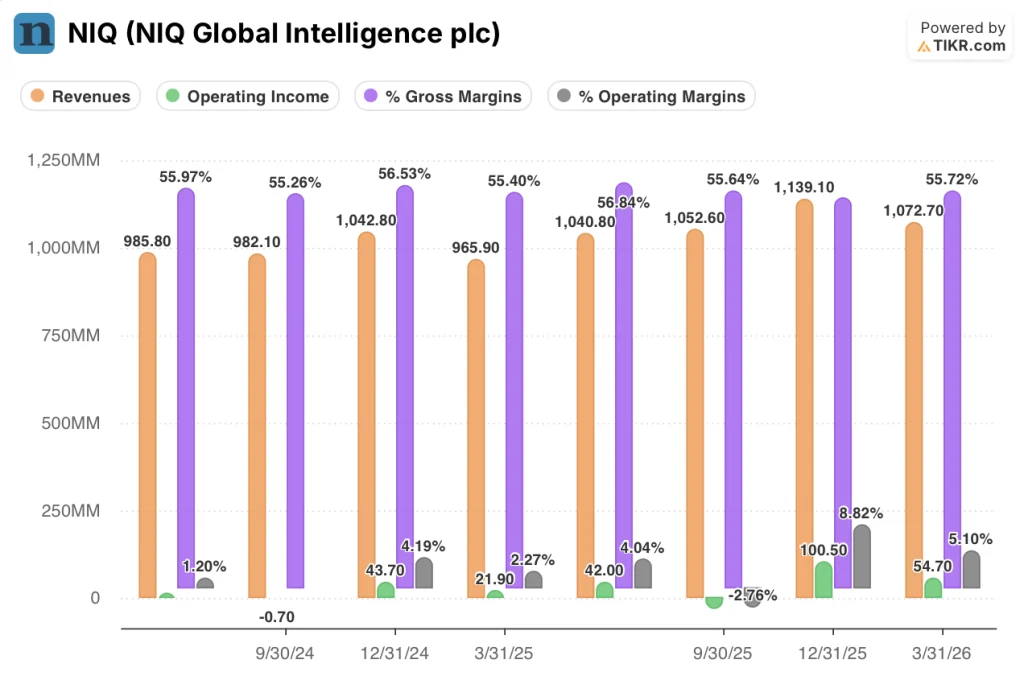

La cuenta de resultados de NIQ Global Intelligence cuenta una historia de recuperación: los ingresos operativos han pasado de casi cero a mediados de 2024 a un territorio positivo significativo en el primer trimestre de 2026, aunque la trayectoria sigue siendo desigual.

Los ingresos crecieron de forma constante durante los ocho trimestres mostrados: de 986 millones de dólares en el segundo trimestre de 2024 a 1.100 millones en el primer trimestre de 2026, con una tasa de crecimiento interanual que se aceleró del 0,4% en el primer trimestre de 2025 al 11,1% en el primer trimestre de 2026.

El margen bruto se ha mantenido estable, entre el 55% y el 57% en los ocho trimestres, estableciéndose en el 56% en el 1T 2026.

El margen de explotación es donde ha empezado a mostrarse el apalancamiento: los ingresos de explotación fueron básicamente planos en el segundo y tercer trimestre de 2024, se volvieron negativos brevemente en el tercer trimestre de 2024 (0,1%) y se recuperaron hasta el 4,2% en el cuarto trimestre de 2024.

La oscilación trimestral ha continuado en 2025 y en 2026: el margen operativo del 1T 2025 fue del 2,3%, el del 2T 2025 alcanzó el 4,0%, el del 3T 2025 retrocedió al (2,8%) por los gastos de reestructuración, y el del 4T 2025 se amplió al 8,8% cuando el programa de costes empezó a surtir efecto.

Los ingresos de explotación del 1T 2026 fueron de 55 millones de dólares, con un margen del 5,1%, inferior al 8,8% del 4T 2025, pero 150 puntos básicos por encima del 2,3% del 1T 2025 del año anterior.

La dirección atribuyó la expansión del margen EBITDA ajustado de 150 puntos básicos en el 1T a la disciplinada gestión de costes, el apalancamiento operativo y los primeros beneficios de la automatización basada en IA dentro de las iniciativas de productividad 2026.

¿Qué dice el modelo de valoración?

El modelo TIKR valora las acciones de NIQ Global Intelligence en ~13 dólares en el caso medio, realizado en diciembre de 2031, lo que implica aproximadamente un 63% de revalorización total desde el precio actual de ~8 dólares, o un 11% anualizado.

El caso medio supone una TCAC de los ingresos del 5,3%, un margen de beneficio neto del 8,8% y un crecimiento del BPA del 26%, con un múltiplo PER que se comprime a una TCAC del (12,2%) durante el periodo de previsión.

Ese supuesto de compresión es la tensión en el centro del modelo: Las acciones de NIQ tienen un precio que permite una contracción significativa del múltiplo incluso en el escenario que alcanza los 13 $, lo que refleja que gran parte de la subida depende del crecimiento de los beneficios más que de cualquier recalificación.

La mejora de los beneficios por acción en el primer trimestre (un 50% por encima de las previsiones) y la trayectoria de la recuperación de APAC reducen el riesgo a la baja a corto plazo, pero el lastre de APAC y el ruido de la reestructuración siguen haciendo que el camino hacia unos márgenes EBITDA sostenidos de mediados de los 20 sea la variable clave que separa los casos medio y bajo.

Los argumentos de inversión a favor de las acciones de NIQ son cada vez más sólidos tras el primer trimestre, no porque el modelo haya cambiado, sino porque la empresa superó las expectativas en su primer trimestre como empresa pública.

La tesis de inversión de las acciones de NIQ depende de si la expansión de márgenes ya en marcha continúa sin descarrilarse por la presión macroeconómica sobre los presupuestos de los clientes o el riesgo de ejecución de APAC.

Lo que tiene que ir bien

- El margen EBITDA debe alcanzar entre el 23,5% y el 23,8% para todo el año 2026, tal y como se ha guiado, lo que requiere una disciplina de costes continuada tras los 80 millones de dólares en gastos de reestructuración del primer trimestre y los 55 millones de dólares atribuibles al programa 2026.

- La región APAC debe estabilizarse y contribuir positivamente en el segundo semestre de 2026; la dirección mencionó los primeros acuerdos de asociación con minoristas en China y Japón, pero la región aún disminuyó un 3,6% en el primer trimestre.

- El crecimiento de los ingresos por suscripciones del 5,9% anualizado y la retención neta de dólares del 104% deben mantenerse mientras los clientes navegan por la incertidumbre arancelaria y macroeconómica, especialmente en EMEA y Oriente Medio.

- La monetización basada en el uso de productos nativos de IA (BASES AI Screener, Arthur AI Analyst) debe empezar a aportar ingresos adicionales más allá de los niveles de suscripción actuales.

Lo que aún puede salir mal

- El programa de reestructuración de 2026 conlleva ahora entre 65 y 75 millones de dólares en gastos para todo el año, con los costes adicionales de integración de la IA trasladados al segundo trimestre, lo que crea una presión continua sobre el flujo de caja en el mínimo estacional.

- APAC sigue siendo un lastre para los márgenes, incluso a medida que se recupera: un descenso orgánico del 3,6% en moneda constante representa una parte significativa de la base global de ingresos de NIQ.

- Los márgenes EBITDA ajustados de América se mantuvieron estables de un año a otro a pesar del crecimiento orgánico de los ingresos del 9,3%, y la dirección citó asignaciones de gastos relacionadas con el calendario que aún no se han resuelto.

- El apalancamiento neto de 3,4 veces sigue siendo elevado, y la empresa no tiene autorización de recompra de acciones, mientras que la dirección reconoce su insatisfacción con la valoración actual de las acciones.

Debería invertir en NIQ Global Intelligence plc?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de NIQ Global Intelligence plc y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir la evolución de NIQ Global Intelligence plc y de cualquier otro valor que esté en su punto de mira. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de NIQ en TIKR →.