Aspectos clave:

- Simon Property Group (SPG) elevó sus previsiones de FFO para todo el año después de que los ingresos netos del primer trimestre de 2026 aumentaran un 15,9%, hasta 479,6 millones de dólares.

- La empresa está atravesando una transición de CEO tras el fallecimiento del fundador David Simon; Eli Simon ha sido nombrado nuevo CEO.

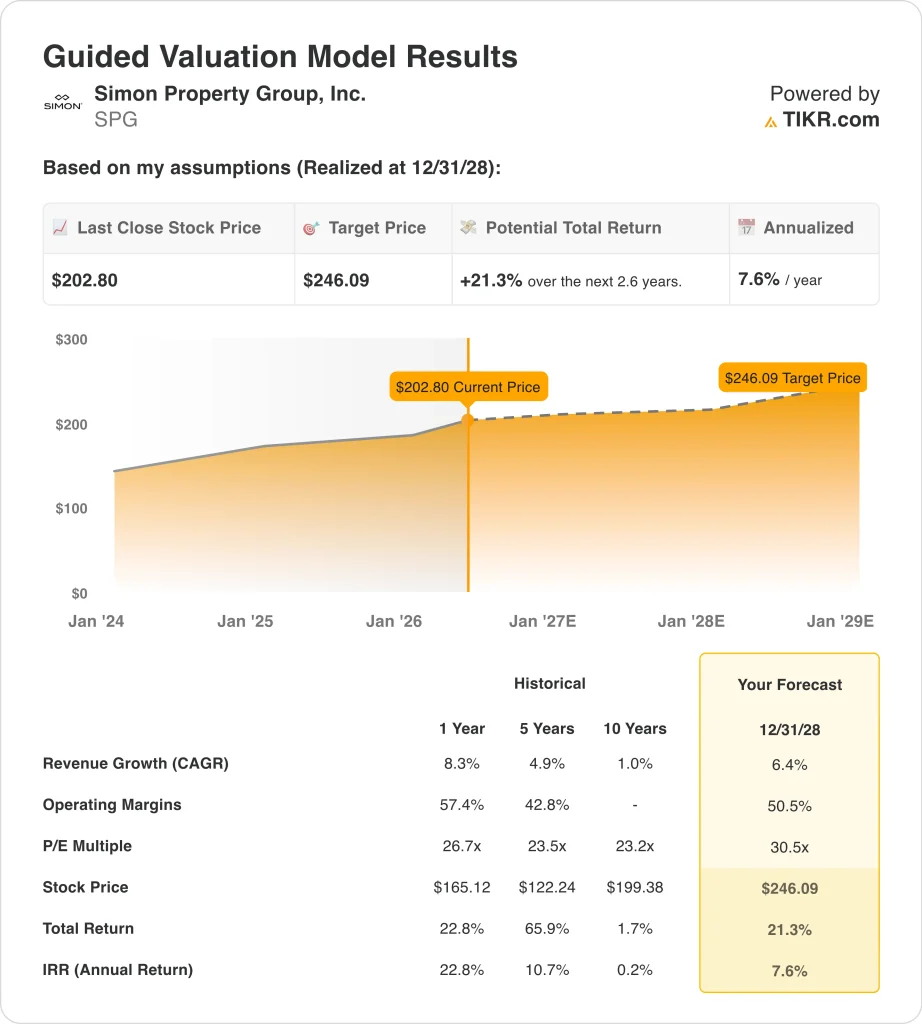

- Las acciones de SPG cotizan cerca de los 203 dólares, cerca de su máximo en 52 semanas de 208 dólares, y su dividendo rinde en torno al 4,5% anual.

- Las acciones de SPG podrían pasar de 203 dólares a unos 246 dólares por acción en diciembre de 2028.

- Eso implica una rentabilidad total de alrededor del 21%, o alrededor del 8% anualizado en 2,6 años, sin incluir la rentabilidad por dividendo.

¿Qué ha pasado?

Simon Property Group (SPG) obtuvo en el primer trimestre de 2026 unos ingresos netos de 479,6 millones de dólares, un 15,9% más que en el mismo periodo del año anterior. El FFO inmobiliario por acción también aumentó durante el trimestre. FFO es la principal métrica de beneficios para REITs porque ajusta los ingresos netos para la depreciación y otros cargos no monetarios. La dirección elevó las previsiones de FFO para todo el año, citando la constante demanda de arrendamiento en toda su cartera de centros comerciales premium y centros outlet.

Simon Property Group también está gestionando una importante transición de liderazgo. David Simon, fundador y CEO durante muchos años, falleció el 23 de marzo de 2026, a los 64 años, tras una batalla contra el cáncer. Eli Simon se convirtió en el nuevo CEO, mientras que Larry Glasscock fue nombrado presidente no ejecutivo del consejo. Los resultados del primer trimestre bajo el nuevo equipo directivo mostraron una fuerte continuidad operativa y una sólida ejecución.

La empresa también reforzó su posición de capital y dio muestras de confianza en las acciones. La dirección consiguió una nueva línea de crédito renovable de 5.000 millones de dólares en marzo de 2026 y lanzó un programa de recompra de acciones ordinarias por valor de 2.000 millones de dólares en febrero de 2026. Varios directivos compraron acciones de SPG en operaciones de mercado abierto en abril de 2026. La rentabilidad anual por dividendo de SPG, en torno al 4,5%, sigue contribuyendo de forma significativa y constante a la rentabilidad total.

A continuación se explica por qué las acciones de Simon Property Group podrían proporcionar una rentabilidad total constante hasta 2028, ya que su cartera premium genera ingresos por arrendamiento estables, dividendos crecientes y una modesta revalorización del capital.

Qué dice el modelo sobre las acciones de SPG

Analizamos el potencial alcista de las acciones de Simon Property Group basándonos en su cartera inmobiliaria minorista de primera calidad, las tendencias estables de la demanda de arrendamientos y el historial de crecimiento constante de los dividendos.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 6,4%, unos márgenes operativos del 50,5% y un múltiplo P/E normalizado de 30,5 veces, el modelo proyecta que las acciones de Simon Property Group podrían pasar de 203 dólares a unos 246 dólares por acción.

Esto supondría una rentabilidad total del 21,3%, o una rentabilidad anualizada del 7,6% en los próximos 2,6 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de SPG:

1. Crecimiento de los ingresos: 6,4

Simon Property Group incrementó sus ingresos anuales en 2025 hasta los 6.360 millones de dólares, y el NOI de la cartera aumentó un 4,7% hasta los 6.100 millones de dólares. La dirección elevó sus previsiones de FFO para todo el año 2026 gracias a la constante demanda de arrendamientos. Los centros comerciales y las tiendas premium siguen atrayendo a inquilinos minoristas de calidad, lo que favorece el crecimiento constante de los ingresos por alquiler.

Los analistas prevén una tasa de crecimiento interanual de los ingresos de alrededor del 7,3%. La colaboración de Simon con marcas nativas digitales como Bombas, que se expande a través de la asociación Leap y Shopify, muestra la continua demanda de los minoristas de ubicaciones físicas premium. Las estructuras de arrendamiento a largo plazo y los incrementos anuales del alquiler incorporados en los contratos de los inquilinos proporcionan una visibilidad constante de los ingresos.

Basándonos en las estimaciones del consenso de analistas, utilizamos un crecimiento anual de los ingresos del 6,4%. Esto refleja el fuerte impulso de los arrendamientos y el poder de fijación de precios de SPG en el sector inmobiliario minorista de alta gama. Los riesgos a corto plazo incluyen cambios en los patrones de gasto de los consumidores y la posibilidad de tensiones entre los minoristas en un entorno económico más débil.

2. Márgenes operativos: 50.5%

Simon Property Group opera con uno de los márgenes REIT más elevados de su categoría. El margen EBIT de los últimos doce meses fue del 48,3%, lo que refleja la gestión eficiente de una cartera inmobiliaria amplia y altamente productiva. El crecimiento de los ingresos netos en el primer trimestre de 2026, del 15,9%, demuestra que estos márgenes, ya de por sí sólidos, siguen ampliándose.

Las altas tasas de retención de inquilinos y los contratos de arrendamiento a largo plazo proporcionan flujos de ingresos predecibles y reducen los costes de rotación de inquilinos. Los outlets y centros comerciales premium cobran alquileres sustancialmente más elevados que los inmuebles comerciales tradicionales, lo que respalda el liderazgo sostenible en márgenes. El apalancamiento operativo sobre una base de ingresos brutos creciente permite mejorar los márgenes incluso con un crecimiento moderado de los ingresos.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 50,5%. Esto refleja una expansión gradual a partir de los niveles actuales, impulsada por el crecimiento de los arrendamientos y la disciplina de costes. El consistente historial de SPG en la gestión de márgenes da confianza en esta hipótesis de futuro a largo plazo.

3. Múltiplo PER de salida: 30,5x

Simon Property Group cotiza a un PER para los próximos doce meses de unas 30 veces. Para un REIT, esta métrica es más útil entendida como un múltiplo P/FFO (Price to Funds from Operations). Los REIT de primera calidad con sólidos balances y un crecimiento constante de los dividendos suelen tener múltiplos superiores en relación con el sector inmobiliario en general.

La rentabilidad por dividendo del 4,5% de SPG proporciona un rendimiento adicional que no se capta en un modelo basado únicamente en el precio. La empresa ha pagado y aumentado constantemente sus dividendos, y el pago trimestral de junio de 2026 de 2,25 dólares por acción continúa esa trayectoria. Los inversores en REIT de alta calidad suelen valorar los ingresos junto con la revalorización del capital a la hora de evaluar el potencial de rentabilidad total.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo de salida de 30,5 veces. Esto está en línea con los niveles actuales, suponiendo que la categoría de REIT de centros comerciales premium mantenga su valoración relativa durante el periodo. Cualquier deterioro significativo de la demanda de arrendamiento minorista o una subida significativa de los tipos de interés podría comprimir el múltiplo.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de SPG hasta 2030 muestran resultados variados en función de la demanda de arrendamientos, la salud del sector minorista y el crecimiento del NOI (se trata de estimaciones, no de rentabilidades garantizadas):

- Hipótesis baja: La demanda de arrendamientos se debilita y el crecimiento del NOI es decepcionante → 2,2% de rentabilidad anual

- Caso medio: El arrendamiento de la cartera se mantiene estable y el NOI crece en línea con las tendencias históricas → 4,3% de rentabilidad anual

- Caso alto: La demanda de locales comerciales premium se fortalece y el crecimiento del NOI se acelera significativamente → 6,1% de rentabilidad anual

De cara al futuro, es probable que las acciones de Simon Property Group ofrezcan rendimientos principalmente a través de su rentabilidad por dividendo del 4,5% junto con una modesta revalorización del capital a partir del modelo de precios. El dividendo aumenta significativamente el potencial de rentabilidad total más allá de lo que sugiere la proyección basada únicamente en el precio.

Los inversores centrados en los ingresos y la preservación constante del capital pueden encontrar convincente la cartera premium de SPG, su dividendo creciente y su trayectoria consistente hasta 2028.

Vea lo que piensan los analistas sobre las acciones de SPG en este momento (Gratis con TIKR) >>>

¿Debería invertir en Simon Property?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a SPG y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedecrear una lista de seguimiento gratuita para seguir SPGjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice elacciones en TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!