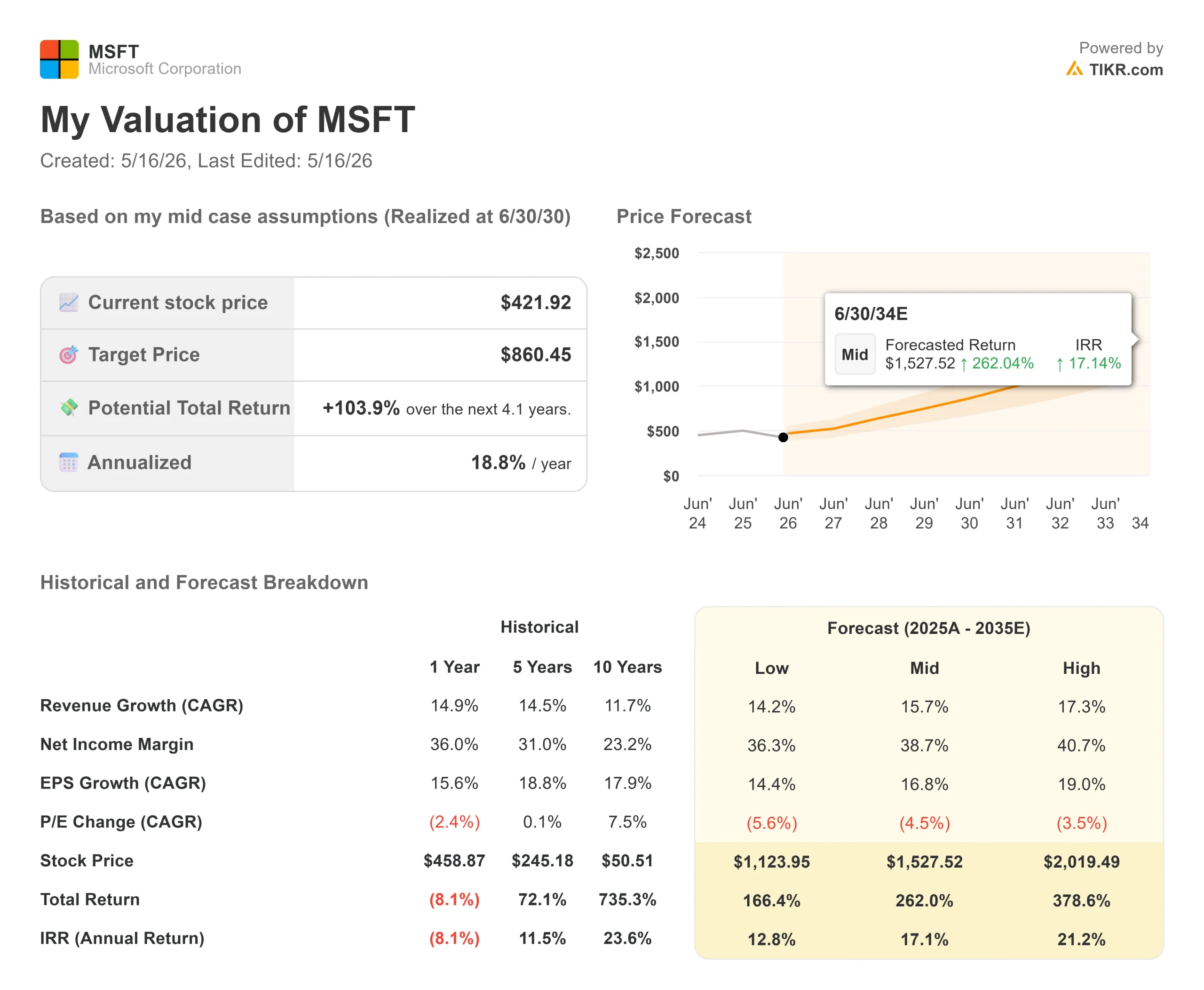

Estadísticas clave de las acciones de Microsoft

- Precio actual: $421.92

- Precio objetivo (medio): ~$860

- Objetivo de la calle: ~$562

- Rentabilidad potencial total: ~104%

- TIR anualizada: ~19% / año

- Reacción a los beneficios: -3,93% (29 de abril de 2026)

- Reducción máxima: -34,18% (27 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Microsoft Corporation (MSFT) reportó uno de sus trimestres más limpios en años el 29 de abril, y las acciones cayeron de todos modos. Los ingresos de 82.900 millones de dólares superaron el consenso. El beneficio por acción (BPA) de 4,27 dólares superó la estimación de 4,06 dólares de los analistas, según los datos de Beats & Misses de TIKR. Azure creció un 40%. Los ingresos anuales recurrentes del negocio de IA superaron los 37.000 millones de dólares, un 123% más que un año antes. Aun así, las acciones cayeron un 3,93% porque la directora financiera Amy Hood pronosticó unos 190.000 millones de dólares en gastos de capital para el año natural 2026.

Esta reacción es comprensible. También es probable que se equivoque en lo que más importa.

La historia más importante de la llamada del 29 de abril no es el tamaño de la factura de infraestructura. Es la arquitectura de cómo se paga a Microsoft. El CEO Satya Nadella lo dijo claramente en la llamada: "Cualquier negocio nuestro por usuario, ya sea productividad, codificación, seguridad, se convertirá en un negocio por usuario y uso" Este es un cambio estructural en el techo de ingresos de Microsoft, y casi no recibió atención en la cobertura posterior a los resultados.

Vea las estimaciones históricas y futuras de las acciones de Microsoft (¡Es gratis!) >>>

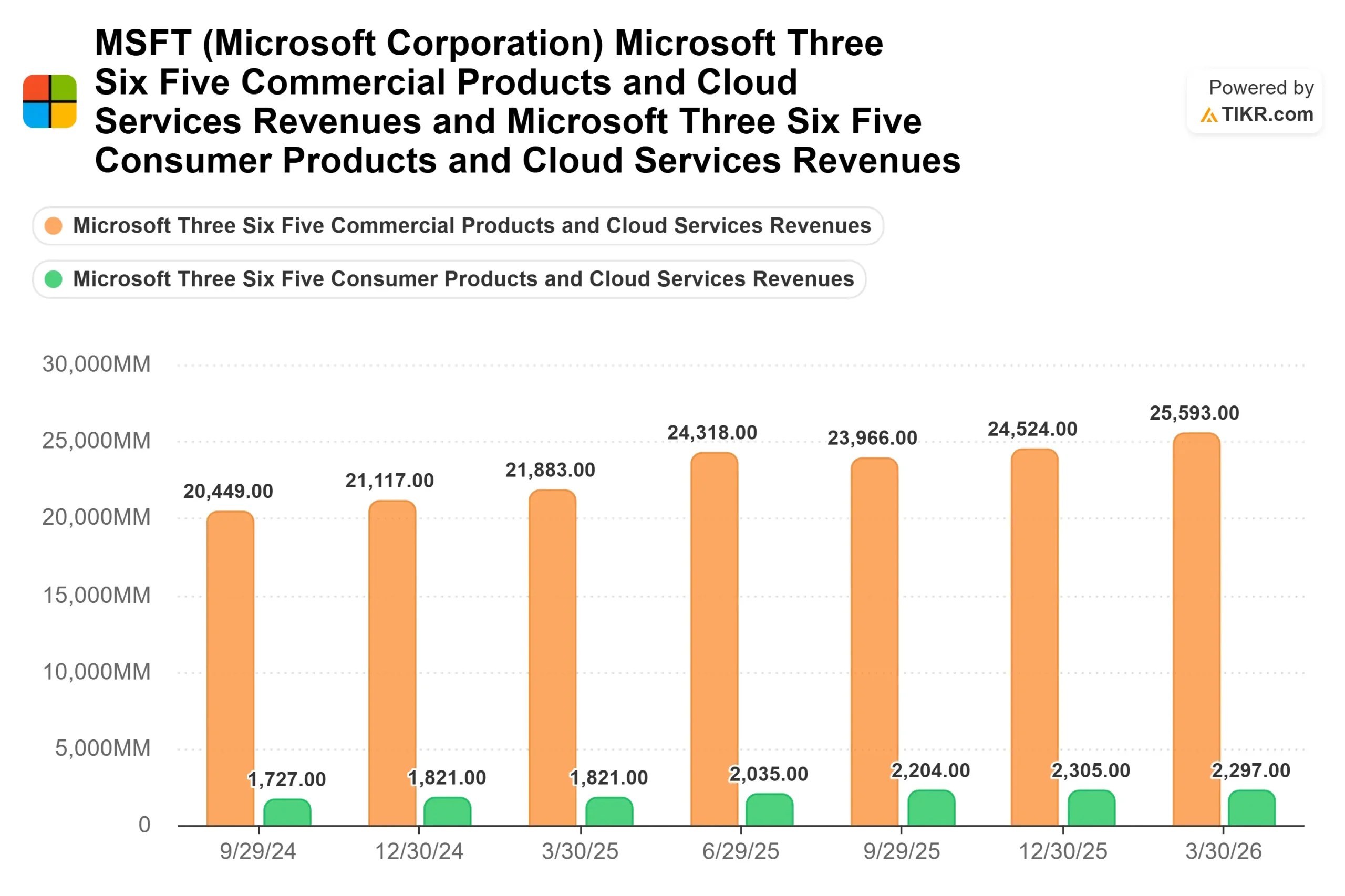

El techo de los asientos está desapareciendo en tres categorías

Durante la mayor parte de la historia de Microsoft, los ingresos por software comercial estaban limitados por el número de empleados. Más empleados significaba más puestos. Menos significaba menos. Predecible y pegajoso, pero estructuralmente limitado.

Ese modelo se está desmantelando ahora en tres líneas de productos a la vez.

GitHub Copilot, utilizado por casi 140.000 organizaciones, pasó a tener precios basados en el consumo el 1 de junio de 2026. Los suscriptores empresariales casi se triplicaron año tras año, según las declaraciones preparadas de Nadella. A medida que los desarrolladores lo utilizan más intensamente, Microsoft gana más por el mismo cliente sin necesidad de un nuevo contrato.

En el servicio de atención al cliente, casi el 60% de los clientes de Dynamics 365 ya están comprando créditos basados en el uso además de sus asientos. Nadella citó a HSBC como ejemplo vivo: el banco desplegó agentes de Dynamics 365 para gestionar las consultas de los clientes y reducir el tiempo de resolución de incidencias en más de un 30%.

En productividad, la oferta de consumo de créditos Copilot, que permite a las empresas crear agentes personalizados sobre Microsoft 365 Copilot, creció casi el doble trimestre tras trimestre. Los puestos de Copilot M365 de pago superaron los 20 millones, y clientes como Accenture (740.000 puestos), Bayer, Johnson & Johnson, Mercedes y Roche (cada uno con 90.000 puestos o más) no se encuentran al principio de su curva de uso. Nadella señaló que el uso semanal de Copilot está ahora al mismo nivel que el de Outlook.

Un modelo de puesto puro limita los ingresos a un precio multiplicado por el número de empleados. Un modelo de asiento más consumo aumenta los ingresos por cliente a medida que crece el uso, sin necesidad de nuevas ventas. Esa diferencia es lo que el debate sobre el capex sigue ocultando.

La reestructuración de OpenAI eliminó un lastre oculto

El 13 de mayo de 2026, Microsoft y OpenAI modificaron su asociación. El titular de que OpenAI ahora puede distribuir sus modelos a través de proveedores de nube rivales se leyó como una pérdida de exclusividad. La estructura real es más favorable para Microsoft.

En virtud del acuerdo anterior, Microsoft compartía con OpenAI los ingresos generados por Azure cada vez que concedía licencias de modelos de OpenAI a clientes de la nube. El acuerdo revisado elimina ese reparto de ingresos en las ventas de Azure, lo que mejora el margen de cada carga de trabajo de IA a la que Microsoft presta servicio. El analista de Wedbush Daniel Ives, que tras el anuncio elevó su precio objetivo de MSFT a 575 dólares con una calificación de Outperform, calificó este hecho como la eliminación de un "lastre significativo" en la monetización de la IA de Azure. Wedbush también informó de que Microsoft recibirá aproximadamente 6.000 millones de dólares de OpenAI en 2026, frente a una estimación previa de unos 4.000 millones, ya que la nueva estructura acelera el calendario de pagos.

Microsoft también se ha asegurado el acceso libre de cánones a la propiedad intelectual de OpenAI hasta 2032 y ha conservado su participación en el capital. La directora financiera, Amy Hood, confirmó en la conferencia de resultados que la participación en los ingresos de OpenAI se mantendrá hasta 2030. La exclusividad a la que renunció Microsoft era en gran medida teórica. La mejora del margen es inmediata.

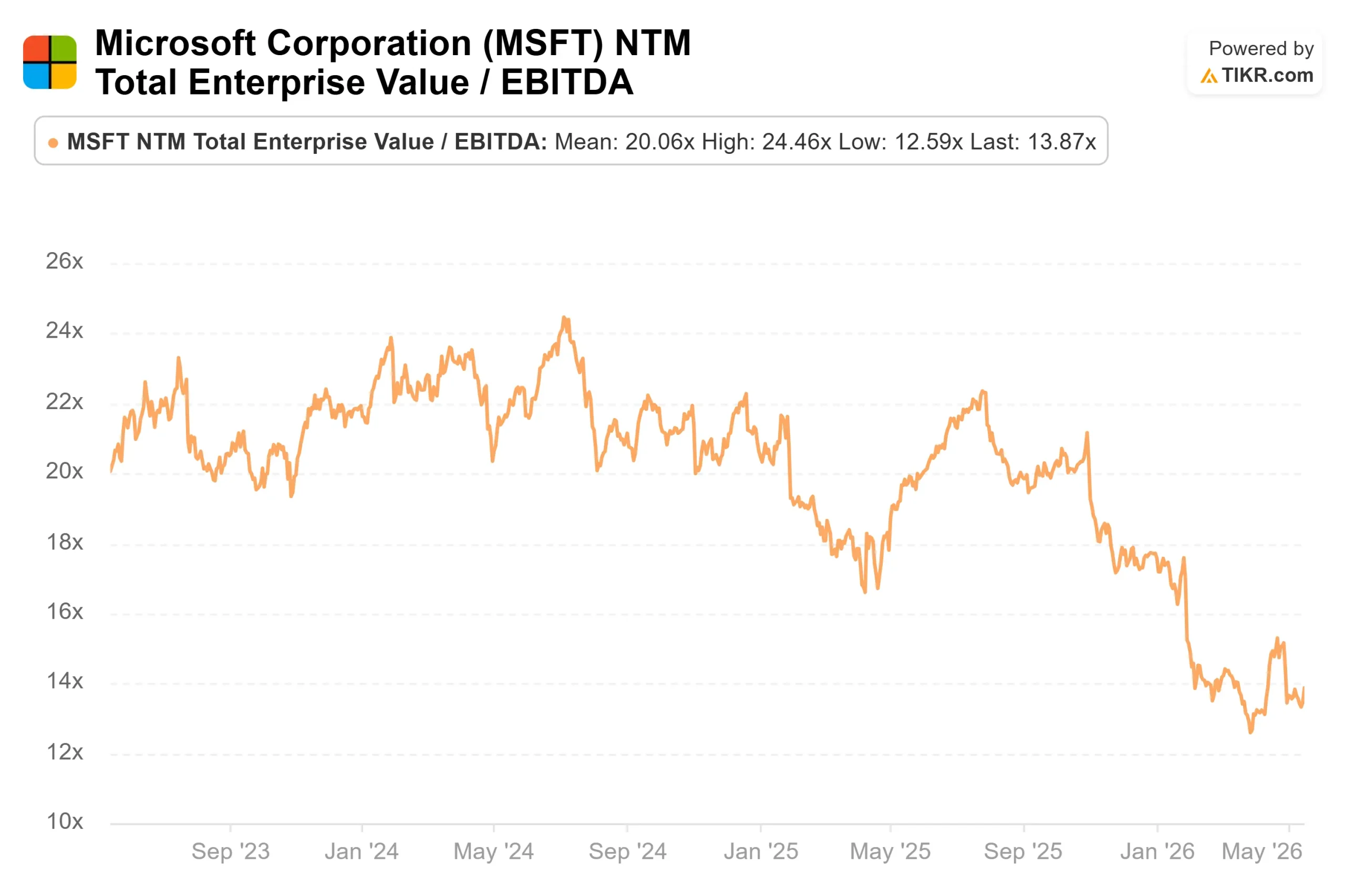

Múltiplos de valoración

Microsoft cotiza a 13,87 veces EV/EBITDA NTM, según los datos de TIKR Competitors a 15 de mayo de 2026. Para contextualizar, Salesforce cotiza a 8,25x con una base de ingresos de IA más reducida, y ServiceNow cotiza a 14,74x. Palo Alto Networks, valorada por el crecimiento de la seguridad de IA pura, cotiza a 49,75 veces. El PER NTM de 22,80 veces está muy por debajo de las 27,18 veces que cotizaba la acción en marzo de 2025, según los datos de múltiplos de TIKR, y no tiene en cuenta casi nada de la capa de ingresos por consumo que se está creando en sus tres categorías más importantes.

Vea cómo Microsoft se desempeña en comparación con sus pares en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $421.92

- Precio Objetivo (Medio): ~$860

- Rentabilidad potencial total: ~104%

- TIR anualizada: ~19% / año

El caso medio utiliza un CAGR de ingresos de alrededor del 16%, impulsado por dos motores: Azure, que capta cuota de mercado de la nube empresarial a medida que aumentan las cargas de trabajo de IA, y Microsoft 365 Copilot, que profundiza en la monetización a medida que madura el modelo de asiento más consumo en su base de 20 millones de asientos de pago. El impulsor de los márgenes es el apalancamiento operativo en el segmento de Productividad y Procesos de Negocio, donde se espera que los márgenes de ingresos netos aumenten a alrededor del 39% desde el 36% actual a medida que el ciclo de infraestructura alcanza su punto máximo. Las estimaciones de consenso de TIKR indican que los ingresos alcanzarán aproximadamente 607.000 millones de dólares en el ejercicio 2030, frente a los 282.000 millones del ejercicio 2025. El ROIC LTM se sitúa en el 27,4%, comprimido por el actual ciclo de capex. A medida que la nueva capacidad se convierta en ingresos productivos, esta cifra debería recuperarse.

El caso alcista es el de una empresa con 627.000 millones de dólares en obligaciones de rendimiento comerciales restantes, 37.000 millones de dólares en ARR de IA que crecen al 123%, y unos ingresos por consumo que empiezan a superponerse a los 20 millones de asientos de Copilot. El principal riesgo es el calendario. Hood ha confirmado que la oferta seguirá siendo limitada al menos hasta finales de 2026. Si la adopción del consumo se estanca antes de que los créditos de uso aumenten significativamente, el múltiplo se mantendrá comprimido.

Conclusión

La cifra que merece la pena seguir en los resultados del cuarto trimestre del ejercicio 2026, previstos para el 29 de julio de 2026, no es la tasa de crecimiento de Azure; todos los analistas la tienen ya modelada. La señal que importa es si el ARPU en la nube comercial M365 muestra una aceleración más allá de las actualizaciones de asientos E5 que lo han impulsado hasta ahora. Si los créditos de uso empiezan a contribuir significativamente al ARPU en el cuarto trimestre, el modelo de consumo se está convirtiendo según lo previsto. Si el ARPU se mantiene estable a pesar de los asientos añadidos, la tesis estructural aún no se ha demostrado. Esa distinción no aparecerá en el titular de ingresos. Se encuentra a un nivel más profundo, en la información por segmentos, y ahí es donde se resuelve esta historia.

¿Debería invertir en Microsoft?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Microsoft y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Microsoft junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Microsoft en TIKR Gratis →

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!