Estadísticas clave de las acciones de AMD

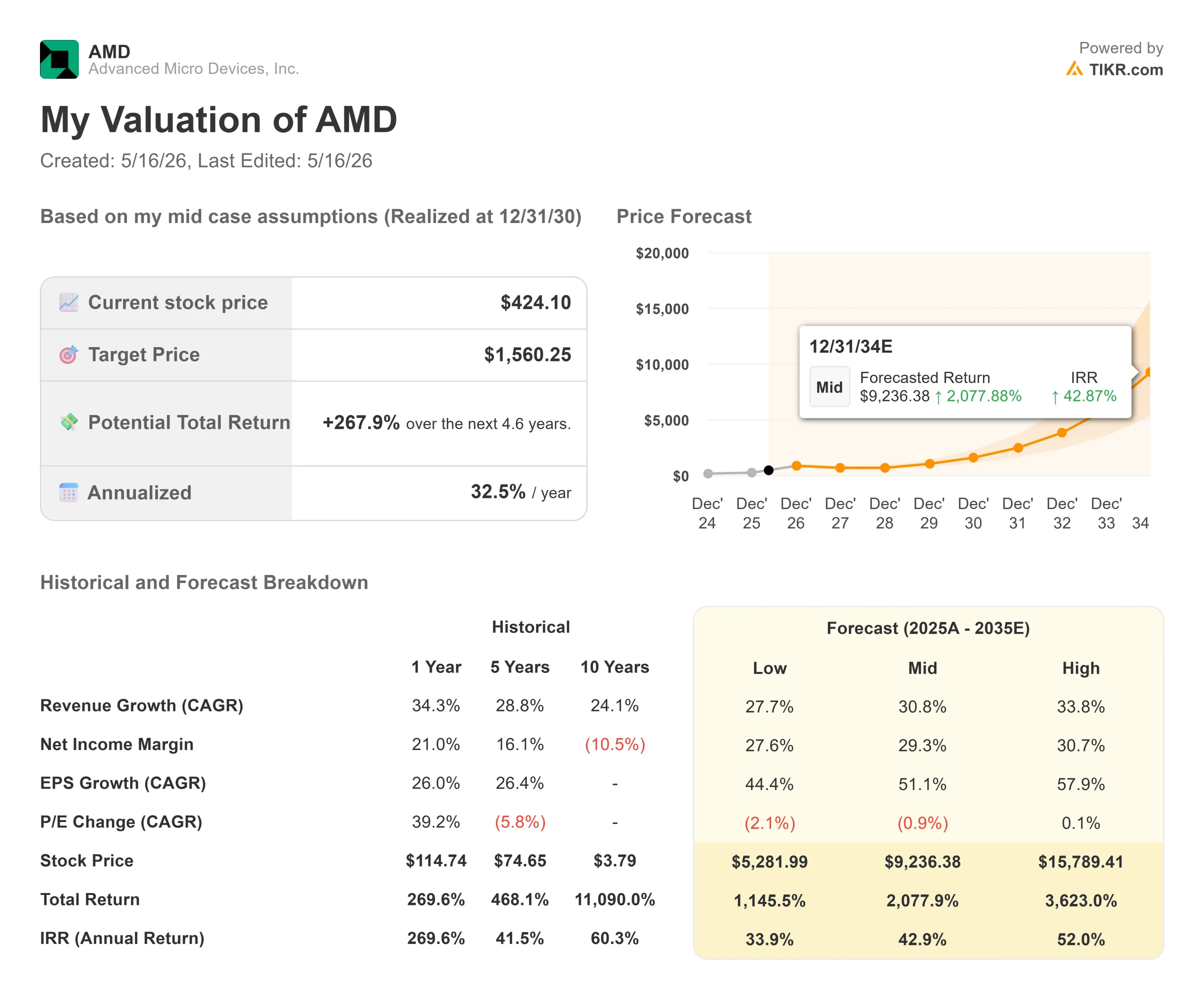

- Precio actual: 424,10

- Precio objetivo (medio): ~$1,560

- Objetivo de la calle: ~458 $.

- Rentabilidad potencial total: ~268%

- TIR anualizada: ~33% / año

- Reacción a los beneficios: +18.61% (5/5/26)

- Reducción máxima: -27.76% (3/3/26)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Advanced Micro Devices (AMD) acaba de presentar una de las revisiones de previsiones más significativas de la historia reciente de los semiconductores, y los inversores que se centran únicamente en la historia de las GPU se están perdiendo la operación más importante.

En la conferencia sobre resultados del 5 de mayo, la consejera delegada, Lisa Su, comunicó a los analistas que AMD espera que el mercado total de CPU para servidores (TAM, la oportunidad total de ingresos para las empresas que venden procesadores para centros de datos) crezca más de un 35% anual y supere los 120.000 millones de dólares en 2030. Esto supone más del doble de los 60.000 millones de dólares de TAM que AMD previó en su Día del Analista Financiero tan solo seis meses antes. El motor es la IA agéntica (sistemas de IA que ejecutan de forma autónoma tareas de varios pasos que requieren un cálculo masivo de la CPU), que está remodelando la arquitectura dentro de todos los grandes centros de datos.

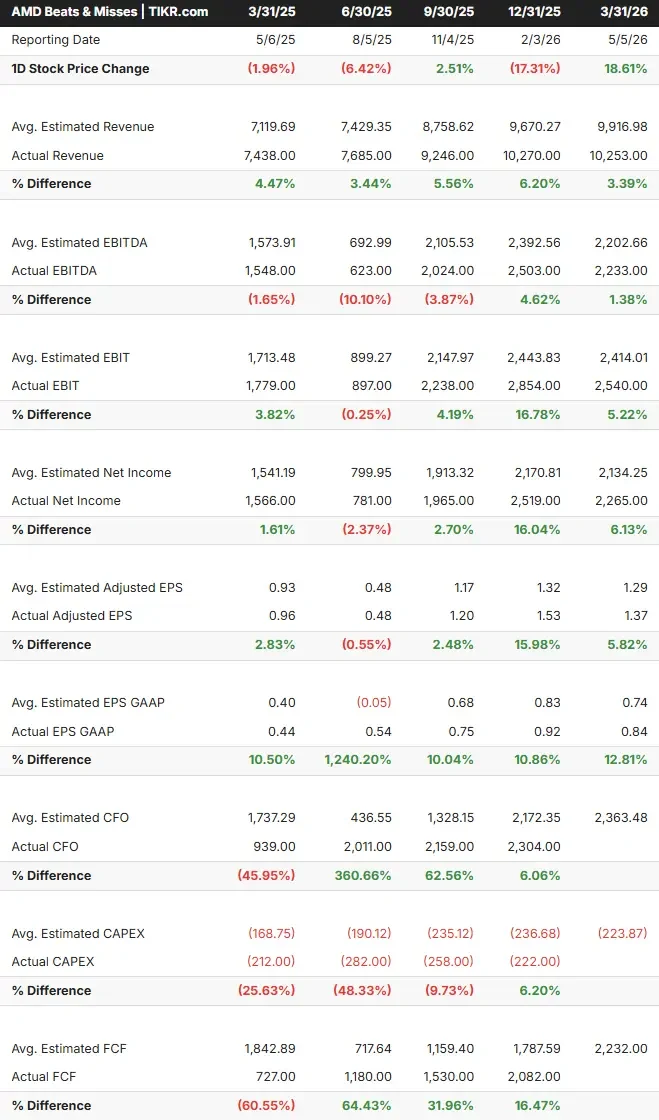

AMD subió un 18,61% el 6 de mayo tras el informe del primer trimestre y ha subido más de un 110% en lo que va de año. La cuestión central es si el crecimiento de los beneficios que justifica el movimiento ha llegado, o todavía está por llegar. Según los datos de TIKR, la mayor parte llega en la segunda mitad de 2026.

Por qué la IA agenética es el superciclo de la CPU que nadie esperaba

La narrativa dominante de cara a 2026 era que AMD tenía que demostrar su valía en aceleradores de IA. Lo que ocurrió en su lugar fue estructuralmente más significativo.

A medida que los agentes de IA escalan a través de la nube y la empresa, requieren CPU para la orquestación, el movimiento de datos y la ejecución paralela, además de la aceleración de la GPU. La relación CPU-GPU dentro de un centro de datos desplegado, históricamente en torno a 1:4 o 1:8, se está moviendo ahora hacia 1:1. Según Su, en configuraciones extremas con gran densidad de agentes, es posible que haya más CPU que GPU.

"En los últimos meses, a medida que hemos hablado con nuestros clientes y hemos visto cómo se está desarrollando la adopción de la inteligencia artificial, hemos observado un aumento significativo de la demanda de CPU por parte de los principales proveedores de servicios en la nube y clientes empresariales", afirmó Su. La revisión procede de los libros de pedidos, no de una hipótesis macroeconómica descendente.

El negocio de CPU para servidores EPYC de AMD creció más de un 50% interanual en el primer trimestre de 2026, con un crecimiento individual de más del 50% para la nube y las empresas. La compañía ha registrado cuatro trimestres consecutivos de ingresos récord en CPU para servidores, y la dirección prevé un crecimiento de más del 70% interanual en el segundo trimestre, con un fuerte crecimiento que continuará en 2027.

De cara al futuro, la próxima generación de procesadores EPYC Venice de AMD, fabricados con tecnología de proceso de 2 nanómetros, está en camino de lanzarse a finales de este año. Incluye Verano, la primera CPU EPYC de AMD diseñada específicamente para la infraestructura de IA, y la dirección describió el impulso de validación del cliente como más fuerte que cualquier generación anterior de EPYC en la misma etapa.

Ver estimaciones históricas y futuras de las acciones de AMD (¡es gratis!) >>>

La rampa de la GPU

Los ingresos por GPU de IA para centros de datos descendieron ligeramente de forma secuencial en el primer trimestre, debido en su totalidad a los menores ingresos procedentes de China tras las restricciones de control de las exportaciones que habían impulsado las ventas del cuarto trimestre de 2025. Si se excluye la transición a China, el negocio subyacente de GPU crece. La dirección ha guiado la IA del centro de datos hacia un crecimiento secuencial de dos dígitos en el segundo trimestre.

La señal más importante es MI450 y Helios. Helios es la plataforma de IA a escala de bastidor de AMD, que combina las GPU Instinct MI450 con las CPU EPYC Venice de sexta generación en una única unidad de infraestructura integrada. AMD ha comenzado el muestreo de las GPU MI450 para clientes líderes, con un inicio de producción en el tercer trimestre de 2026 y una rampa significativa en el cuarto trimestre.

Destaca un detalle: Las previsiones de clientes de MI450 ya están superando los planes iniciales de AMD: "Las previsiones de clientes líderes ya están superando nuestros planes iniciales y un número creciente de nuevos clientes están participando en despliegues a gran escala, incluidas oportunidades adicionales de varios gigavatios", afirma Su. Esto da a AMD lo que denomina "confianza sólida y creciente" en la obtención de decenas de miles de millones de dólares en ingresos anuales por IA en centros de datos en 2027.

Dos asociaciones ancla enmarcan la escala. AMD y OpenAI han firmado un acuerdo plurianual para desplegar 6 gigavatios de GPU Instinct, con el primer gigavatio de GPU MI450 previsto para el segundo semestre de 2026. AMD y Meta Platforms han suscrito un acuerdo ampliado para implantar hasta 6 gigavatios de GPU Instinct en varias generaciones, incluida una GPU personalizada codiseñada sobre la arquitectura MI450, que también se lanzará en el segundo semestre de 2026.

Balance y movimientos recientes

El 1T 2026 produjo un flujo de caja libre récord de 2.600 millones de dólares, equivalente al 25% de los ingresos, sobre 3.000 millones de dólares en efectivo procedente de operaciones. AMD terminó el trimestre con 12.300 millones de dólares en efectivo e inversiones a corto plazo, una posición de caja neta de aproximadamente 8.500 millones de dólares (según la deuda neta LTM de TIKR de 8.476 millones de dólares negativos), y 9.200 millones de dólares restantes en su autorización de recompra tras recomprar 1,1 millones de acciones en el 1T.

El 14 de mayo de 2026, AMD obtuvo una nueva línea de crédito renovable no garantizada de 5.000 millones de dólares a cinco años, liderada por JPMorgan Chase, que sustituye a su acuerdo de 2022 y añade flexibilidad financiera a medida que se escala la rampa de Helios.

El margen bruto del primer trimestre fue del 55%, con un aumento interanual de 170 puntos básicos. AMD estima que el margen bruto del segundo trimestre se situará en torno al 56%. Los envíos de GPU MI450 conllevarán márgenes inferiores a la media de la compañía en el segundo semestre, pero el objetivo de margen bruto a largo plazo de AMD sigue siendo del 55% al 58%, y la dirección considera que la fortaleza de la combinación de CPU de servidor, el descenso de los ingresos por juegos y la recuperación de Embedded compensan los vientos de cola.

Más allá del centro de datos, los ingresos por clientes y juegos crecieron un 23% interanual, hasta 3.600 millones de dólares. Sólo los clientes crecieron un 26%, hasta 2.900 millones de dólares, impulsados por los procesadores Ryzen AI serie 400 y el aumento de la cuota de PC comerciales. AMD espera que los ingresos por clientes crezcan de un año a otro, aunque prevé una menor demanda en el segundo semestre debido al aumento de los costes de la memoria. Los sistemas integrados volvieron a crecer con 873 millones de dólares, un 6% más que en el mismo periodo del año anterior.

En cuanto a los múltiplos de valoración, AMD cotiza a 41,66 veces EV/EBITDA NTM, frente a Broadcom a 24,86 veces y ASML a 29,35 veces, según la página Competidores de TIKR. A 48,80 veces el PER NTM, la valoración está poniendo precio a la ejecución, no a la esperanza. El objetivo medio de Street es de aproximadamente 458 $, lo que supone un 8% de subida a corto plazo desde los niveles actuales, con 36 compras, 4 superaciones y 11 mantenimientos entre los analistas que cubren la acción.

Vea cómo se comporta AMD frente a sus homólogos en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $424.10

- Precio objetivo (medio): ~$1,560

- Rentabilidad potencial total: ~268%

- TIR anualizada: ~33% / año

Los dos impulsores de ingresos del modelo de caso medio son las ganancias de cuota de CPU de servidor EPYC dentro de un TAM que AMD fija ahora por encima de 120.000 millones de dólares para 2030, y la rampa Instinct MI450 a través de canalizaciones contratadas con Meta y OpenAI. El impulsor de los márgenes es el cambio de combinación: a medida que los ingresos del centro de datos (con un margen operativo del 28% en el primer trimestre de 2026) crecen como proporción del total, el apalancamiento operativo se amplía hacia un margen de ingresos netos de aproximadamente el 29%.

La senda alcista requiere una ejecución limpia de Helios en el segundo semestre de 2026, la expansión de la base de clientes de MI450 más allá de los dos socios principales y el lanzamiento de Venice según lo previsto. Si esto ocurre, la TIR de alto riesgo del modelo de aproximadamente el 52% es creíble. El principal riesgo es específico: un retraso en la rampa de Helios, una pausa en el capex de IA del hiperescalador o unos controles de exportación más estrictos presionarían las estimaciones de 2026 y 2027, de las que depende el múltiplo actual.

El objetivo medio del modelo TIKR de aproximadamente 1.560 dólares se sitúa muy por encima de la media de aproximadamente 458 dólares de Street, ya que el modelo se extiende hasta el 31/12/30, capturando toda la rampa de beneficios. Los objetivos a corto plazo de los analistas y un modelo a 5 años responden a preguntas diferentes. Merece la pena comprender ambos.

Conclusión

El único catalizador que hay que vigilar es el aumento de la producción de Helios en el cuarto trimestre de 2026. La dirección ha previsto un volumen inicial en el tercer trimestre y una aceleración significativa en el cuarto. Cuando AMD presente sus resultados del segundo trimestre el 4 de agosto de 2026, el dato más importante será la previsión de IA para centros de datos del tercer trimestre. La aceleración secuencial desde el segundo trimestre confirma que la demanda contratada con Meta y OpenAI se está convirtiendo en ingresos reconocidos. Una guía del 3T plana o a la baja es la señal de alarma.

La revisión del TAM procede de conversaciones con clientes, no de un modelo macro. Los hiperescaladores nombrados, los ratios CPU-GPU que se acercan a 1:1 y las discusiones sobre planificación de capacidad plurianual son lo que la han impulsado. Que las acciones de AMD recompensen esta señal dependerá de lo que se produzca de aquí al 31 de diciembre.

¿Debería invertir en AMD?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque AMD y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir AMD junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar AMD en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!